立即咨询

硝酸盐市场

Gallium Nitride Market Size, Share, Growth & Industry Analysis, By Type (GaN-on-Si, GaN-on-SiC, GaN-on-Sapphire, GaN-on-GaN), By Wafer Size (Up to 100 mm, 125-150 mm, 200 mm and Above), By Application (Power Electronics, Consumer Electronics), By Vertical, and Regional Analysis, 2025-2032

页面: 190 | 基准年: 2024 | 发布: September 2025 | 作者: Sunanda G.

市场定义

氮化炮(GAN)是一种以高电子迁移率和热稳定性而闻名的宽带隙半导体材料。它支持紧凑的设备设计中有效的功率转换和高频信号传输。

市场范围跨越了电动汽车和可再生能源系统的电力电子设备,5G网络的射频组件,发光二极管和激光二极管。电子制造商,汽车供应商和电信设备提供商使用GAN来提高能源效率,信号性能和系统小型化。

硝酸盐市场概述

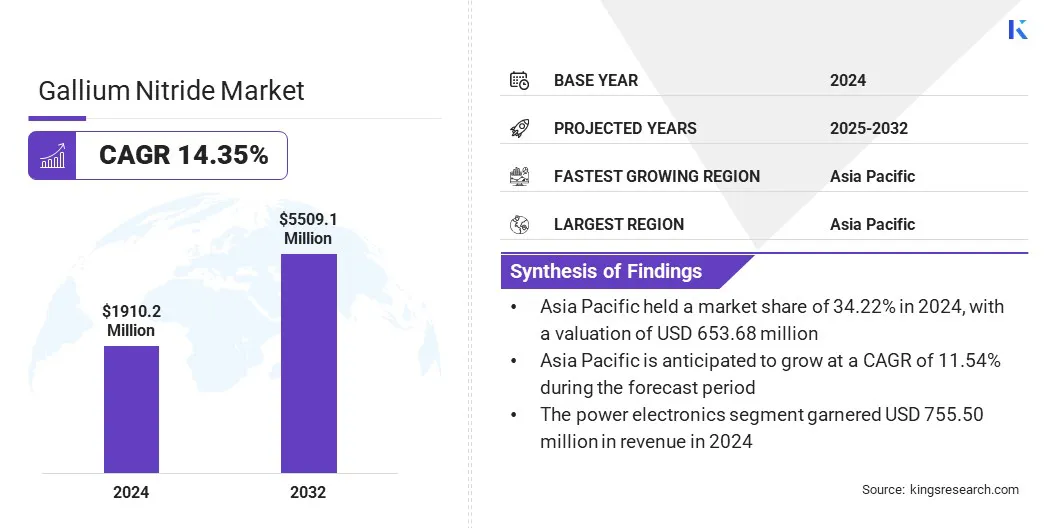

2024年,全球氮化炮市场规模的价值为1,91.133万美元,预计将从2025年的21.547亿美元增长到2032年的550908万美元,在预测期间的复合年增长率为14.35%。

市场的增长是由RF和微波应用需求不断增长驱动的,GAN在高频下提供了高效率和性能。此外,诸如智利式的创新正在通过为汽车,可再生能源和数据中心应用程序启用具有成本效益的高性能功率设备来提高采用。

关键亮点

- 2024年,氮化炮行业规模为1,9123万美元。

- 从2025年到2032年,市场预计将以14.35%的复合年增长率增长。

- 亚太地区在2024年持有34.22%的份额,价值6.5368亿美元。

- Gan-On-SIC领域在2024年获得了65540万美元的收入。

- 预计到2032年,125–150毫米细分市场预计将达到25.426亿美元。

- 电力电子部门在2024年获得了39.55%的最大收入份额。

- 在预测期间,汽车段定为以15.52%的稳健复合年增长率增长。

- 预计北美将在预测期间以14.40%的复合年增长率增长。

Major companies operating in the gallium nitride industry are Innoscience, Efficient Power Conversion Corporation, Infineon Technologies AG, NXP Semiconductors, STMicroelectronics, Texas Instruments Incorporated, Renesas Electronics Corporation, Navitas Semiconductor, Wolfspeed, Inc., Mitsubishi Chemical Group Corporation, ROHM Co., Ltd., Semiconductor Components Industries, LLC,Qorvo,Inc。,Epistar Corporation和Nichia Corporation。

对节能电力电子产品的需求不断上升,这加剧了市场的扩张。与传统的硅组件相比,基于GAN的设备可提供更高的效率和更快的开关速度。这些属性支持紧凑型电源,高频逆变器以及在消费电子,电信,汽车和汽车中使用的快速充电器工业自动化。

- 2024年11月,Infineon Technologies推出了Coolgan Transistors 650 V G5系列高压GAN Power Istiptes。这些晶体管设计用于开关模式电源,USB-C充电器和适配器,照明,电视,电信整流器,可再生能源和电动机驱动器。

此外,越来越关注减少智能手机,数据中心和5G基站的功率损失,这突出了对GAN解决方案的需求。随着公司寻求可靠的高性能半导体,支持市场扩张,可再生能源逆变器和电动汽车充电器的采用正在扩大。

市场驱动力

RF和微波应用的增长

在国防,航空航天,电信和工业自动化的射电频率(RF)和微波应用中的采用率提高,氮化壳市场的增长是驱动的。 GAN在高频上有效运行的能力是支持其在高级雷达系统中用于军事监视,空中交通控制和天气监测的能力。

卫星通信中GAN放大器的部署增加正在实现稳定的信号传输,以进行广播,导航和宽带连接。城市和农村网络中5G基站的扩展正在对GAN组件产生强烈的需求,以实现高输出功率和低信号失真。

- 2025年3月,三菱电气推出了16W GAN功率放大器模块,用于5G大量多输入多输出基站 设计用于在3.6–4.0 GHz频带中运行。它适用于32T32R MMIMO基站,与低功率配置相比,需要少的PAM来降低功耗和生产成本。

市场挑战

物质缺陷和可靠性问题

阻碍硝酸盐市场进步的主要挑战是解决影响设备可靠性的材料缺陷。晶体缺陷(例如位错)降低了效率并缩短了基于GAN的组件的操作寿命。散热困难进一步限制了性能,尤其是在高功率电子设备中,例如电动汽车充电器以及在5G基站和雷达等高频系统中。

为了应对这一挑战,市场参与者正在改善水晶增长技术,提高基材质量并发展高级热管理解决方案。这些举措正在增强设备耐用性,并支持在电力电子和RF应用中更广泛采用氮化壳技术。

- 2023年10月,Transphorm推出了Supergan顶部冷却的Tolt Fet,TP65H070G4RS 这是该公司在JEDEC-Standard Tolt套件中具有顶部冷却的第一个标准GAN晶体管。表面安装的设备可提供TO-247可比的热性能,提高效率和提高的生产能力。

市场趋势

开发锡尼和高级底物创新

影响硝酸盐市场的关键趋势是采用了锡硅壁硅和塞利康 - 卡比德底物的电源和RF设备。这些高级晶圆正在降低制造成本,并支持更高的大量生产量的可扩展性。改善的导热率和晶格匹配正在提高苛刻应用中的设备可靠性和性能。

电力电子,5G基础设施和电动汽车系统正在采用这些基材,以提高效率和紧凑的设计。研究和工业投资正在加速从传统材料到优化的GAN平台的转变。

- 2025年7月,Navitas半导体与PowerChip Semiconductor Manufacturing Corporation(PSMC)合作,启动200 mm gan-on-silicon生产,利用PSMC的200 mm Fab 8B及其180 nm CMOS Process节点。该协作旨在制造具有从100 V到650 V的电压评级的设备,其目标是包括48 V基础设施,电动汽车,AI数据中心和可再生能源系统的应用。

氮化炮市场报告快照

|

分割 |

细节 |

|

按类型 |

gan-on-si,gan-on-sic,gan-on-on-on-on-on-gan gan-on-gan |

|

通过晶圆尺寸 |

高达100毫米,125-150毫米,200毫米及以上 |

|

通过应用 |

电力电子,消费电子,RF和微波电子,光电子学 |

|

通过垂直 |

汽车,航空航天与国防,电信,能源和电力,消费设备,医疗保健等 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 按类型(gan-on-si,gan-on-sic,sapphire和gan-on-gan):2024年的gan-on-on-sic节段赢得了6.554亿美元,主要是由于其出色的导热性和高击穿电压。

- 按晶圆尺寸(高达100毫米,125-150毫米和200毫米及以上):125-150毫米细分市场在2024年的份额为41.65%,这是由于其最佳生产效率和成本效益的最佳平衡所推动。

- 按应用(电力电子,消费电子,RF和微波电子和光电子学):由于其在电动汽车中广泛采用,可再生能源系统以及高效率的电力转换应用程序,电源电子领域预计将于2032年达到240867万美元。

- 通过垂直(汽车,航空航天和防御,电信,能源和电力,消费者设备,医疗保健等):汽车部门将在预测期间以15.52%的稳健复合年增长率增长,这在很大程度上归因于电动和电气和电气和电气和电动的采用越来越大混合动力车,这需要高效电源电子设备,快速充电系统和可靠的基于GAN的组件。

硝酸盐市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

亚太氮化物市场份额在2024年为34.22%,价值65368万美元。对先进的半导体制造业的强劲投资,尤其是在生产Gan Wafers和外延层的设施中,强劲的投资加强了这种优势。

- 2024年5月,马来西亚政府宣布了倡议,以提高综合巡回设计能力,高级包装和半导体芯片制造设备。这些措施旨在吸引约1000亿美元的投资,以提升该国作为全球半导体制造中心的地位。 最近的重大投资包括英特尔的70亿美元高级芯片包装工厂和Infineon的59亿美元电力芯片厂的扩展。

区域铸造厂正在扩大能力,以满足电力转换和RF系统中对高性能材料的不断增长的需求。该地区的消费电子公司正在增加对紧凑和节能充电器,显示和照明产品的使用,这支持了一致的区域市场扩张。

在预测期内,北美硝化盐行业将以14.40%的强大复合年增长率增长,这是对先进雷达和通信系统需求不断上升的驱动。国防承包商越来越多地纳入基于GAN的RF设备,以提高雷达和卫星通信的性能,因为高功率高频GAN组件使系统能够在极端条件下更有效地运行。

此外,对下一代航空航天平台的投资正在加剧对关键应用中可靠的gan材料的需求。为了支持这种增长,制造商专注于提高晶圆质量和扩展生产,以满足严格的防御标准,从而确保在苛刻的环境中的性能和可靠性。

- 2024年5月,雷神技术公司向美国导弹国防机构提供了先进的雷达系统。该系统融合了氮化碳(GAN)技术,增强了美国针对高超声导弹的防御能力。 GAN半导体的整合显着提高了雷达对电子干扰的敏感性,范围和抗性。

监管框架

- 在美国,根据行业和安全局(BIS)管理的出口管理条例(EAR),GAN材料和设备受到出口管理条例(EAR)的约束。特定项目分为出口控制分类号(ECCN),例如3C001、3C005和3C006。这些分类要求出口商获得许可并提供最终用户文档,尤其是在出口到关注国家时。 EAR概述了这些要求,旨在防止可以增强对抗性军事能力的技术的扩散。制造商还必须遵守管理排放和废水排放的《清洁空气法》和《清洁水法》等环境法规。

- 在中国,商务部(MOFCOM)根据中华人民共和国的出口控制法规定了GAN材料和设备,自2021年以来生效。出口商必须在中国出口控制清单上获得项目的许可,并提供最终用户文档。

- 在日本GAN材料和设备受经济,贸易和工业部(METI)管理的出口贸易控制命令的约束。该订单列出了需要出口批准的项目,包括与GAN相关的设备和技术。出口商必须在出口前从METI获得批准。

- 在印度,在特殊的化学品,生物,材料,设备和技术(SCOMET)列表下,对GAN材料和设备的出口管制进行了强制执行,该列表由外交总局(DGFT)维护。出口商必须在导出列出的项目之前获得许可并提供最终用户文档。

竞争格局

氮化炮行业的主要参与者正在采用诸如增强的研发,战略伙伴关系和技术进步等策略,以保持竞争力。公司专注于提高GAN组件的效率,可靠性和集成,以满足汽车,可再生能源和数据中心应用程序不断增长的需求。

与其他技术提供商的合作可以更快地创新并加速新产品的引入。对下一代IC设计和包装技术的投资可确保更高的功率密度和热性能。公司还扩大了生产能力,以扩大产量,同时保持质量标准。

- 2025年4月,Navitas半导体公布了650V双向GanFastIC,其中包括等型隔离的闸司机。这些由汽车配合的IC(AEC-Q100/Q101)设计用于电动电动机充电(车载和路边),太阳能逆变器,储能,电动机驱动器和AI数据中心电源。

氮化炮市场的主要公司:

- Innoscience

- 有效的电力转换公司

- Infineon Technologies AG

- NXP半导体

- Stmicroelectronics

- Texas Instruments Incorporated

- Renesas电子公司。

- Navitas半导体

- Wolfspeed,Inc。

- 三菱化学集团公司。

- Rohm Co.,Ltd.

- 半导体组件Industries,LLC

- Qorvo,Inc。

- Epistar Corporation

- Nichia Corporation

最近的发展(并购/协议/产品启动)

- 2025年7月,Renesas Electronics推出了其Gen IV Plus 650V GAN FET,用于多kW AI数据中心,电动汽车充电,电池能量存储,太阳能逆变器和电源系统。这些设备建立在Supergan平台上,提供多种包装选项,并针对高电压应用,而开关损失减少。

- 2025年3月,Stmicroelectronics and Innoscienciencience签署了一项联合开发协议,以推进硝酸盐(GAN)电力技术。这项合作旨在增强针对人工智能数据中心,可再生能源系统和电动汽车等应用的GAN电力解决方案。

- 2025年3月,德州仪器(Texas Instruments)推出了新的集成GAN电源阶段,并为数据中心应用程序推出了48V热量效用(TPS1685)。集成的GAN功率阶段将栅极驱动程序和Gan Fet组合在通行费中,从而提高了电源的效率和功率密度,尤其是在服务器电源管理中。

- 2024年6月,Renesas Electronics Corporation收购了Transphorm Inc.,以增强其在宽带(WBG)技术方面的能力,并将公司的位置以满足对节能电力解决方案不断增长的需求。此次收购包括Transphorm的基于GAN的电力产品和参考设计的组合,这些产品对于电动汽车,可再生能源系统和数据中心的应用至关重要。

常见问题