市场定义

汽车市场中的氢集中在氢燃料电池电动汽车(FCEV)的发展上,这些汽车电动汽车(FCEV)使用氢来发电,仅发出水蒸气。该市场是由对零排放车辆和可持续运输的需求所驱动的。

它包括政府政策支持的氢燃料的生产,分销和基础设施以及减少碳足迹的需求。市场提供增长机会,并提供诸如快速加油,长期驾驶范围以及化石燃料汽车的环保替代品。

汽车市场中的氢气的未来概述

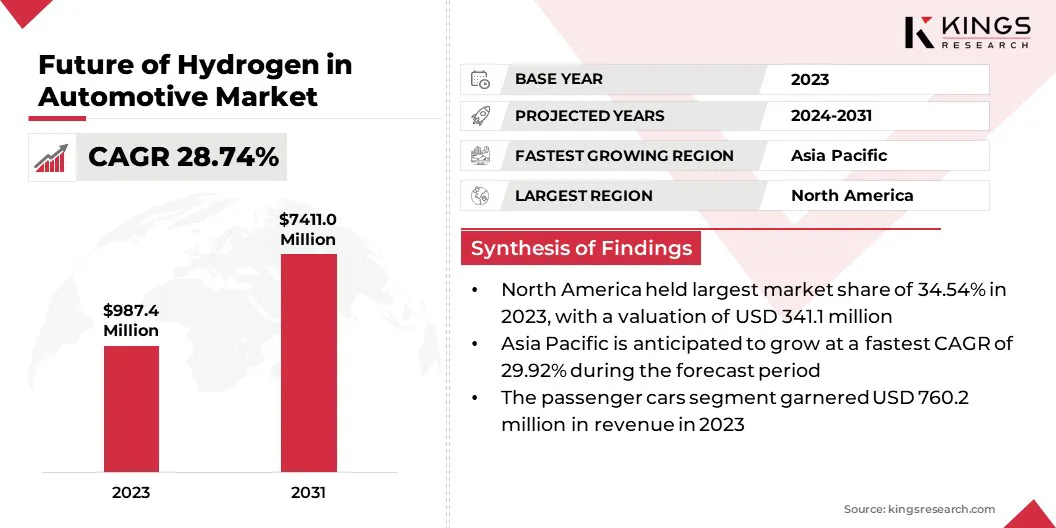

氢在汽车市场规模上的全球未来的价值为2023年的9.874亿美元,预计将从2024年的12.647亿美元增长到2031年的74.11亿美元,在预测期间的复合年增长率为28.74%。这种增长是由全球减少碳排放和过渡到可持续能源解决方案的努力的增加所驱动的。

政府政策和激励措施支持清洁能源,以及在氢基础设施上的投资,正在加速采用氢FCEV。氢生产的进步,尤其是通过可再生能源得出的绿色氢,正在增强其生存能力和成本效益。

Major companies operating in the global future of hydrogen in automotive industry are Toyota Motor Corporation, Honda Motor Co., Ltd., BMW GROUP, AUDI AG, Mercedes-Benz Group AG, General Motors, Hyundai Motor Company, Volvo Group, Ballard Power Systems Inc., RIVERSIMPLE, Hyzon Motors Inc., Nikola Corporation, Plug Power Inc., Robert Bosch GmbH, and Cummins Inc.

此外,汽车行业的重点是使零发射车辆的选择多样化,再加上高能量密度和氢的快速加油能力,正在增强其对乘客和商业运输的吸引力。

对远程,高效和环保的移动解决方案的需求不断增长,尤其是在重型货运,公共汽车和车队运营方面,需求的需求不断增长。

2025年2月,丰田公布了其第三代燃料电池系统,以加速商业领域的氢采用。新系统将耐用性提高100%,将燃油效率提高20%,并降低成本。丰田计划将其应用扩展到重型车辆,铁路,船只和固定发电机,从而增强其对基于氢的未来的承诺。

关键亮点:

氢在汽车市场规模上的全球未来在2023年为9.874亿美元。 从2024年到2031年,市场预计将以28.74%的复合年增长率增长。 北美在2023年的市场份额为34.54%,估值为34110万美元。 2023年,乘用车领域的收入为7.602亿美元。 到2031年,0-250英里的细分市场预计将达到33.579亿美元。 到2031年,混合动力汽车领域预计将达到3,0.496亿美元。 预计在预测期内,亚太市场的复合年增长率为29.92%。

市场驱动力

“有利的政府倡议和强调可持续性”

汽车市场中氢气的未来是归因于强大的政府政策和激励措施的显着增长。全球各国政府正在实施补贴,税收优惠和资金计划,以加速发展氢燃料电池 技术并扩大加油基础设施。

几个国家概述了雄心勃勃的氢路线图,在研究,生产和部署氢能车辆的研究,生产和部署方面进行了大量投资。此外,减排授权和化石燃料车辆的逐步逐步促使汽车制造商和能源提供商投资于氢气运动解决方案。

对零排放运输的需求不断增加,进一步促进了市场增长,这是由于环境问题,公司可持续性目标和严格的排放法规的增加而推动了市场的增长。

对于主要的经济体靶向碳中立性,氢燃料电池车辆(FCEV)正在成为常规内燃机的可行替代品,在特定情况下,无电池电量无车。

它们的远距离,快速加油的时间以及高能源效率使它们非常适合商业舰队,公共交通和重型卡车。随着消费者意识和基础设施的提高,氢能车辆的采用预计将加速,推动市场的增长。

2024年9月,现代汽车公司在其“明确承诺”的活动中推出了氢燃料电池电动汽车概念,强调了其对氢气流动性和可持续性的承诺。我的概念展示了现代的新“钢制艺术”设计语言,强调了以客户为中心的方法和对氢技术的承诺。

市场挑战

“存储,运输和生产障碍”

汽车市场中氢气的未来面临着几个影响其大规模采用的挑战。一个主要的挑战是氢生产的能源密集型性质,因为当前方法需要大量的电力,这可能会影响可持续性和成本效益。 氢的生存能力是开发以风和太阳能等可再生能源为动力的更高效,更经济的生产方法。

电解和氢生产效率的进步正在解决这个问题,并得到了政府和私人投资在研发方面的支持,以提高可持续性并降低成本。

另一个挑战是氢存储和运输的复杂性,因为氢需要高压储罐或低温储存,这使得比传统燃料更具挑战性。这构成了后勤障碍,尤其是对于长途运输和广泛采用的障碍。

这些存储要求使氢基础设施更加昂贵和技术上复杂,需要先进的材料和严格的安全协议。此外,预计在消费点附近的管道基础设施和局部氢生产中心的投资将提高分配效率并刺激市场增长。

市场趋势

“基础设施扩展和绿色氢趋势”

汽车市场中氢的未来受到关键趋势的影响,例如氢加油基础设施的扩展以及在汽车应用中绿色氢的整合。

随着氢驱动车辆的采用越来越大,正在大量投资用于吸引加油基础设施,以支持乘客和商业车队。

政府和私人利益相关者正在合作建立氢走廊,尤其是在具有强大清洁能源政策的地区。这种扩展对于提高消费者的信心和加速FCEV的大规模采用至关重要。

另一个主要趋势是,从风能和太阳能等可再生能源产生的绿色氢的整合到汽车应用中。随着行业专注于脱碳,绿色氢成为依赖化石燃料的常规氢生产方法的可持续替代品。

汽车制造商和能源公司正在投资电解技术,以提高绿色氢生产的效率和可扩展性,从而减少了整个氢供应链的排放。向绿色氢的过渡对于建立氢能车辆作为可持续的长期解决方案至关重要。

2024年3月,智能能源推出了IE驱动氢燃料电池系统,这是一种紧凑型和商业上可行的乘用车零发射解决方案。该系统以改进整合的30%较小的热交换器,设计为汽车制造商的交钥匙解决方案。

汽车市场报告快照中氢的未来

分割

细节

按车辆类型

乘用车,商用车

按范围

0-250英里,251-500英里,超过500英里

通过推进

燃料电池电动汽车(FCEV),混合动力汽车,H2-ICEV

按地区

北美 :美国,加拿大,墨西哥

欧洲 :法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

亚太 :中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

中东和非洲 :土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区

南美洲 :巴西,阿根廷,南美其他地区

市场细分

按车辆类型(乘用车和商用车):由于消费者对零排放车辆的需求增加,乘用车领域在2023年赚了7.602亿美元,以及促进氢气流通的政府激励措施。 按范围(0-250英里,251-500英里及500英里以上):2023年的0-250英里段占46.12%的份额,这在很大程度上归因于越来越多的氢能城市和区域运输解决方案的采用。 通过推进(燃料电池电动汽车(FCEV),混合动力汽车和H2-ICEV):由于氢 - 电动混合动力技术的进步及其增强燃料效率和行驶范围的能力,预计到2031年,混合动力汽车市场预计将达到3,0.496亿美元。

汽车市场中的氢气的未来区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

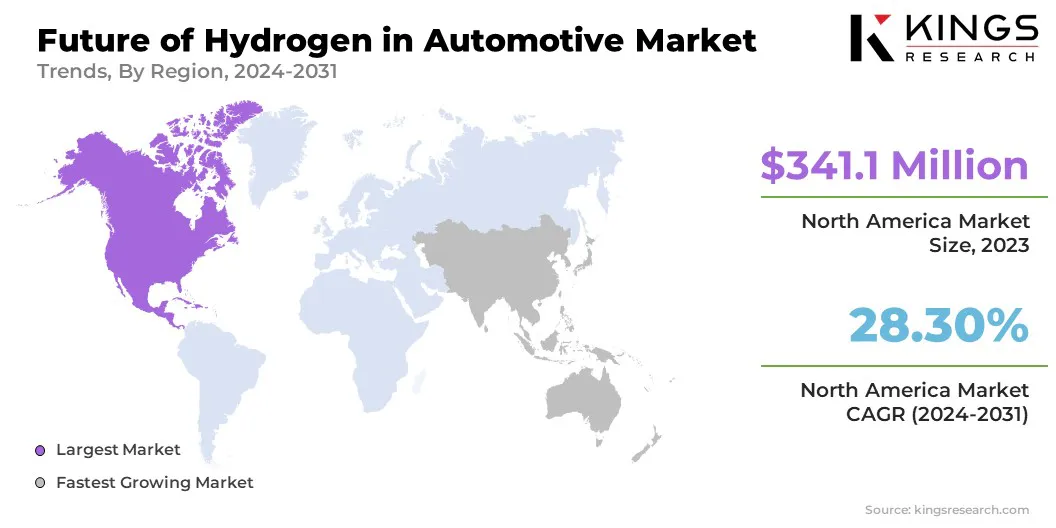

北美汽车市场的氢气未来在2023年占34.54%的份额,价值为34110万美元。这种增长是由有利的政府倡议推动的,增加了对氢基础设施的投资以及对燃料电池技术 。

由于其不断扩大的氢加油站网络以及在商业和公共交通领域的采用量不断增加,美国领导了这一增长。此外,对清洁能源项目的有利政策和资金以及公共和私营部门之间的合作正在加速区域市场的扩张。

对零排放车辆的需求不断上升,再加上正在进行的研究和开发工作以改善氢的储存和分配,这进一步促进了这种主导地位。

2024年6月,本田在美国生产的2025 CR-V E:FCEV燃料电池电动汽车的生产中,它具有国内生产的燃料电池系统和插入电动机电动电动机充电能力。

预计在预测期内,汽车行业中氢气的亚太未来预计将获得29.92%的复合年增长率。中国,日本和韩国等国家采用氢的领导者,这是政府支持,对氢基础设施的大规模投资以及减少碳排放的雄心勃勃的计划。

日本和韩国一直是氢燃料电池技术的早期采用者,积极扩展FCEV车队和氢加油网络。同时,中国在政府政策,工业合作以及燃料电池供电的商业车辆的发展方面迅速促进其氢经济。

绿色氢的产量增加以及公共和私人运输中氢燃料的整合是导致区域市场增长的关键因素。

监管框架

在美国 ,能源部(DOE)推动了包括汽车应用在内的氢燃料技术的进步,而环境保护局(EPA)则调节氢车辆的排放,以确保遵守空气质量标准。在中国 ,工业和信息技术部(MIIT)促进了在车辆中的使用,国家发展与改革委员会(NDRC)制定了氢技术开发的指南,以及生态与环境部(MEE)监督排放法规。在日本 ,经济,贸易和工业部(METI)支持氢燃料电池汽车的开发,日本氢与燃料电池示范项目(JHFC)进行了车辆测试,而国家先进工业科学技术研究所(AIST)则领导氢研究。在印度 ,重工业和公共企业部(MHIPE)促进了氢燃料技术,印度标准局(BIS)建立了针对氢能车辆的安全标准,新的和可再生能源部(MNRE)支持氢的生产。

竞争格局

在汽车市场中氢气中运作的主要参与者从事持续的研发工作,以提高燃油电池效率,优化氢存储解决方案并降低整体车辆生产成本。

随着政府支持的日益增长和消费者对可持续运输的兴趣,公司正专注于扩大其产品组合并加强其市场业务。

在燃料电池的进步,用于车辆效率的轻质材料以及诸如氢燃烧发动机和混合氢电动模型等替代氢推进系统方面正在进行大量投资。

为了加速采用氢,公司正在与政府,能源公司和研究机构合作,以扩大氢生产和加油基础设施。

2024年9月,Forvia与Hyvia(Renault Group and Plug Power的合资企业Hyvia)分离,为雷诺Master H2-Tech提供了先进的氢存储系统。该系统具有多达五个第二代复合碳纤维罐,可储存高达9kg的氢,从而通过优化的制造来增强负担能力和可持续性。

汽车市场中氢气中未来的主要公司清单: 最新发展(合并 /协议)

2024年9月 BMW Group和Toyota Motor Corporation扩大了他们的合作,以推进燃料电池电动汽车(FCEV)技术。该合作伙伴关系着重于开发下一代燃料电池动力总成系统,宝马将于2028年推出其第一个系列生产FCEV。2024年9月 ,现代汽车公司和škodaGroup签署了一份谅解备忘录,以合作氢气流动性和节能解决方案。该合作伙伴关系旨在加速采用氢燃料电池系统,探索节能的移动解决方案,并将氢生态系统扩展到迁移率应用之外。2024年9月 Vivopower宣布与未来的汽车解决方案和技术(FAST)进行战略合并,以将其可再生能源和电动汽车专业知识与FAST氢转化技术相结合。这次合并旨在增强两家公司在可持续能源和氢领域的进步。2024年6月 ,Voith和Weifu高科技集团达成了一项战略合作协议,旨在建立两项关注氢存储系统研究,开发,生产和应用的合资企业。 常见问题

在预测期内,汽车市场中氢气的未来的预期复合年增长率是多少?

预计哪个细分市场将在2031年占有最大的市场份额?