饲料行业市场的未来

饲料行业市场规模,份额,增长和行业分析的未来,添加剂(营养添加剂,绩效增强剂,肠道健康和免疫增强剂,霉菌毒素粘合剂和排毒剂,抗氧化剂和防腐剂,抗氧化剂和防腐剂),按饲料类型,通过技术采用,采用技术分析,区域分析,区域分析,抗氧化剂和防腐剂 2024-2031

页面: 210 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 210 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sunanda G. | 最近更新: 2026年2月

饲料行业市场的未来是指动物营养的不断发展的景观,这是在饲料公式,加工技术和可持续成分采购方面的进步所推动的。

它涵盖了精密营养,昆虫粉和藻类等替代蛋白质来源的开发以及自动化的饲料制造系统,以提高效率和质量。

该市场着重于优化牲畜的健康,生产力和环境可持续性,与监管标准和行业对家禽,水产养殖,牲畜和宠物食品领域的高性能饲料解决方案的需求保持一致。

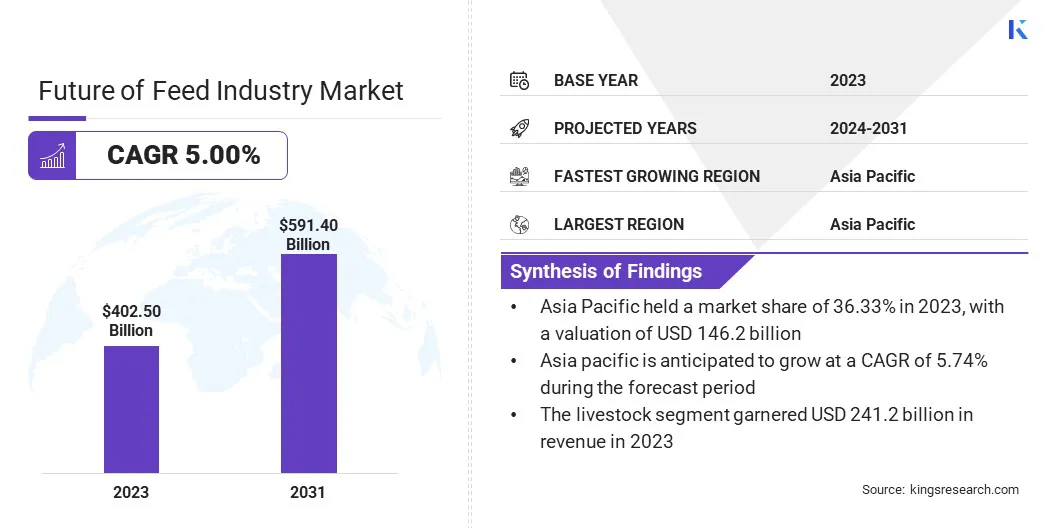

饲料行业市场规模的全球未来价值为2023年的4025亿美元,预计将从2024年的4204亿美元增长到2031年的5914亿美元,在预测期内的复合年增长率为5.00%。由于动物营养中对可持续和替代蛋白质来源的需求不断增长,市场正在注册增长。

随着公司寻求环保和营养丰富的替代品,基于昆虫,藻类衍生和发酵蛋白饲料溶液的创新正在引起关注。此外,精确营养和饲料添加剂的进步正在提高牲畜的健康和生产力,从而提高了动物养殖的效率和成本效益。

在饲料行业全球未来运作的主要公司包括Charoen Pokphand Foods PCL,New Hope Liuhe Co.,Cargill,Cargill,Incorporated,Land O'Lakes,Wen's Inc。,Wen's Food Group,Muyuuan Foodstuff Co.,Muyuan Foodstuff Co.,Ltd. Petcare Company,Real Pet Food Co,Seaboard Foods和Forfarmers Group。

精确营养技术的整合是通过启用特定物种的饮食优化来改变饲料制剂。高级分析,人工智能(AI)和实时监控系统正在提高饲料效率,减少营养浪费并改善动物性能。

数字工具使生产商可以制定针对生长阶段,遗传概况和代谢要求的口粮。这种数据驱动的方法正在提高生产效率,同时最大程度地减少环境影响。

饲料中精确平衡基本营养的能力是解决与过度喂养和资源利用相关的挑战,从而通过促进具有成本效益和可持续的喂养解决方案来加速市场的增长。

市场驱动力

“扩大高性能牲畜品种”

遗传上牲畜品种的采用越来越多,正在推动对支持最佳生长,繁殖和整体健康的专业饲料配方的需求。高性能品种需要精确平衡的饮食,并具有增强的营养特征,以最大程度地提高生产率,同时保持可持续性。

遗传选择的进步使牲畜生产者能够实现更快的增长率和提高的饲料转化率,因此需要富含必需的饲料配方氨基酸,矿物质和功能添加剂。牲畜生产中遗传优化的转变是加速对先进饲料解决方案的投资,从而增强了饲料行业市场未来的长期增长。

市场挑战

“饲料成分的上升”

由于供应链中断,气候变化对农作物产量的影响以及原材料价格的波动,饲料行业市场的未来面临着巨大的挑战。玉米,肥豆和替代蛋白质来源的较高成本对饲料制造商和牲畜生产商施加了压力,从而影响了整体获利能力。

公司正在投资可持续和具有成本效益的替代品,例如基于昆虫的蛋白质,藻类衍生的饲料和发酵成分。此外,精确营养和饲料配方优化方面的进步有助于减少对昂贵原材料的依赖,同时保持营养质量和牲畜生产率。

市场趋势

“扩展定制和专业饲料”

量身定制的针对特定牲畜品种,生产系统和地理条件的定制营养解决方案的需求越来越多,正在塑造饲料市场策略。精密喂养计划旨在满足家禽,反刍动物,猪和水产养殖物种的独特要求。特种饲料,包括用于水产养殖的低磷饮食和反刍动物的高纤维制剂,正在解决物种特定的消化效率。

饲料定制的进步正在提高牲畜的生产率,同时最大程度地减少资源浪费。量身定制的营养解决方案的扩展是加强市场差异化并推动饲料行业市场的未来。

|

分割 |

细节 |

|

通过添加剂 |

营养添加剂,性能增强剂,肠道健康和免疫增强剂,霉菌毒素粘合剂和排毒剂,抗氧化剂和防腐剂,颜色和色素沉着添加剂,乳化剂和稳定剂 |

|

按动物类型 |

牲畜,家禽,水产养殖,宠物,其他 |

|

按饲料类型 |

常规饲料,特殊饲料,有机饲料,替代饲料 |

|

通过技术采用 |

传统/传统技术,AI驱动的饲料配方,自动饲料厂,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太地区占2023年饲料行业市场份额约为36.33%的未来,估值为1462亿美元。亚太地区在全球水产养殖产量中占主导地位,中国,越南和泰国等国家领导着鱼类和虾类。

对可持续和营养平衡的Aquafeed的需求不断上升,正在推动蛋白质来源的进步,包括基于藻类的成分,昆虫粉和植物衍生的蛋白质。饲料制造商越来越多地开发特定物种的制剂,可提高消化率,提高生长速度并最大程度地减少水污染。

对可持续水产解决方案的越来越重视正在加速市场的增长,将亚太定位为市场创新的主要驱动力。

此外,亚太地区各国政府正在实施政策,以使饲料生产现代化,提高饲料安全标准并减少对进口饲料成分的依赖。

补贴,研究赠款和行业伙伴关系正在支持采用精确营养,自动化和替代蛋白质来源。印度和澳大利亚等国家通过投资高效饲料厂和成分加工技术来促进国内饲料生产。

在预测期内,欧洲饲料行业的未来有望以5.23%的强大复合年增长率为5.23%。欧洲的精确牲畜农业(PLF)技术正在重塑饲料管理实践。自动进食系统,实时营养监测和AI驱动的进料优化解决方案正在改善饲料转化率并减少废物。

在荷兰和西班牙等国家,大规模的乳制品和家禽农场正在整合基于物联网的喂养系统,以提高效率和可持续性。数字工具在饲料公式和分销中的应用不断增加,这推动了市场。

此外,欧洲饲料行业越来越多地通过利用农业副产品,食品加工残留物和剩余食品作为饲料成分来采用循环经济原则。

英国和意大利的公司正在将面包店废物,果实和啤酒厂的副产品重新利用为营养丰富的饲料组件,从而降低了饲料成本和环境影响。这种方法与欧盟可持续性目标保持一致,并提高了资源效率,从而增强了欧洲在市场上的领导地位。

饲料行业市场的全球未来的特征是几位参与者,包括成熟的公司和崛起的组织。市场参与者正在积极寻求战略计划,例如收购饲料厂和扩大其产品组合,以增强其竞争地位并加速市场增长。

饲料工厂的收购使公司能够增强生产能力,优化供应链并获得关键区域市场。这种方法允许提高饲料制造和分发效率,确保稳定的高质量产品供应,以满足牲畜生产商,水产养殖农场和宠物食品制造商的需求不断增长。

此外,扩大产品组合通过使公司能够开发适合特定动物营养需求的创新饲料解决方案来进一步支持市场的增长。公司正在投资于融合可持续成分,精确营养和功能添加剂的先进配方,以提高动物健康,生产力和饲料效率。

这些发展与不断发展的行业趋势,监管标准以及对高质量和环境负责的饲料解决方案的偏好相吻合。

最近的发展(并购/协议/扩展)

常见问题