市场定义

铁色素市场涉及铁色素的生产和贸易,该合金由铬和铁组成,主要用于生产不锈钢。铁色素对于增强钢的强度,耐腐蚀性和耐用性至关重要。它是通过电弧炉中铬铁矿矿石冶炼产生的,具有不同的铬含量。

影响市场的关键因素包括原材料可用性,生产成本,制造过程中的技术进步以及全球贸易动态。市场的范围在很大程度上取决于钢铁行业内的区域生产能力,贸易流量和消费趋势。

铁色素市场概述

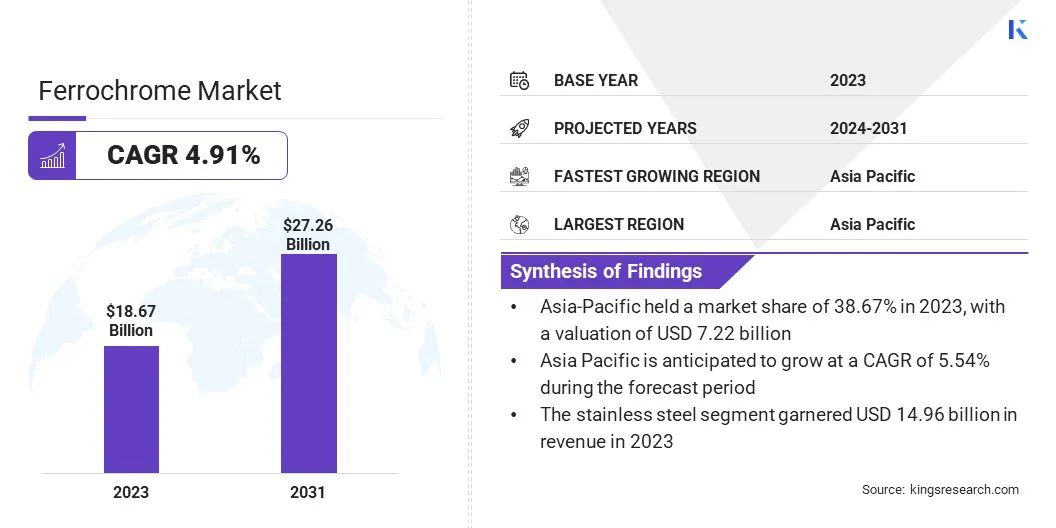

2023年,全球铁色市场规模的价值为186.7亿美元,估计在2024年的价值为194.9亿美元,到2031年达到272.6亿美元。

汽车,建筑和基础设施部门中对不锈钢的需求不断上升,这是对铁色素的需求,因为它是增强钢的强度和耐腐蚀性的关键组成部分。这种不断增长的消费驱动了市场。

Major companies operating in the global ferrochrome industry are Tata Steel, Samancor Chrome, TNC Kazchrome JSC, Ferro Alloys Corporation Ltd.(FACOR), Eurasian Resources Group, IMFA, Yilmaden, Ferbasa, Glencore, Outokumpu, Balasore Alloys Limited, Fondelco Metal & Alloys Pvt Ltd. (Fondelco Group), Zimasco, Maranatha Ferrochrome(私人)有限公司和Afarak Group SE。

铁色素市场的特征是全球生产和消费网络,主要是由对不锈钢的需求驱动的。市场在竞争环境中运营,产量集中在关键地区。铁色素生产的技术进步,以及原材料价格的波动,影响了总体市场稳定。

市场的发展是由钢铁行业需求,区域供应能力以及生产和消费之间的平衡所影响的。

- 按照印度Ferro合金生产者协会,大多数铁染料生产发生在南非,哈萨克斯坦和印度,它们具有丰富的铬铁矿资源。俄罗斯和中国也在增加其产出。超过80%的全球铁色素生产用于不锈钢制造业。

关键亮点:

- 2023年,全球铁色市场规模的记录为186.7亿美元。

- 从2024年到2031年,市场预计将以4.91%的复合年增长率增长。

- 亚太在2023年的市场份额为38.67%,估值为72.2亿美元,预测期间预计复合年增长率为54%。

- 2023年,不锈钢部门获得了149.6亿美元的收入。

- 到2031年,高碳铁质细分市场预计将达到199.4亿美元。

- 预计在预测期内,航空航天和国防部的复合年增长率为6.41%。

市场驱动力

“技术进步推动了铁色素生产的增长”

铁色素生产的技术进步是市场的关键增长因素,因为提高能源效率并降低生产成本的创新有助于提高整体盈利能力。新技术,例如更有效的电弧形炉,改进的炉设计和自动化,有助于降低能耗和减少碳排放。

这些进步不仅使铁色素生产更加可持续,而且还使生产商能够满足需求不断增长而不会大大增加成本,从而支持铁色素市场的长期增长。

- 2024年6月,它标志着Outokumpu的里程碑,因为它扩大了其在托尼奥的铁染色工厂的使用。 Anymal机器人有助于安全管理,减少危险敞口,优化维护并提高运营效率,并与Outokumpu的可持续性目标保持一致。

市场挑战

“减轻铁色素行业的市场不稳定”

市场不稳定是铁色素行业面临的重大挑战,这是对不锈钢,地缘政治紧张局势和经济放缓的需求的波动所致。这些因素可能导致价格波动,生产不确定性和库存失衡。

- 2024年1月,由于市场状况疲软和库存增加,Outokumpu计划暂时关闭其铁晶炉和烧结厂。这突出了市场不稳定如何导致生产调整,强调了灵活的操作策略的重要性。

铁色素生产商正在使其客户群多样化,投资更灵活的生产技术,并采用先进的预测工具来更好地预测市场趋势。此外,通过战略合作伙伴关系增强供应链的弹性并改善库存管理有助于稳定市场波动期间的运营。

市场趋势

“可持续性和循环利用塑造铁色素行业”

随着钢铁行业采用更加环保的实践,可持续性和回收趋势越来越多地塑造了铁色素市场。越来越多的再生不锈钢使用降低了对原材料(如铬矿石)的依赖,同时降低了生产中的碳排放。

铁色素生产商正在通过提高能源效率,投资可持续技术以及促进铁色素本身的回收利用来适应。这种趋势不仅有助于满足全球可持续性目标,而且还驱动了对高质量铁色素的需求,以支持不锈钢的回收。

- 2024年7月,塔塔钢铁公司(Tata Steel)在其Athagarh工厂成功进行了一项在铁色素生产中使用的生物量试验。这项旨在减少碳排放的可持续倡议,反映了该行业向环保实践的转变以及回收和替代能源的日益增长的作用。

铁色市场报告快照

| 分割 | 细节 |

| 通过应用 | 不锈钢,特色钢,其他 |

| 按产品类型 | 高碳铁色素,中碳铁色素,低碳铁色素 |

| 通过最终使用行业 | 汽车,建筑,消费品,航空航天和国防 |

| 按地区 | 北美:美国,加拿大,墨西哥 |

| 欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 |

| 亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 |

| 中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 |

| 南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 按应用(不锈钢,特种钢等):2023年的不锈钢细分市场149.6亿美元。铁染色物广泛用于不锈钢生产中,因为它增强了耐腐蚀性,强度和耐用性。

- 按产品类型(高碳铁色素,中碳铁色素和低碳铁色素):由于其高铬含量,高碳铁色素在2023年占2023年的铁染料市场份额。它是在各种行业中生产耐用和高性能材料的理想选择。

- 通过最终使用行业(汽车,建筑,消费品以及航空航天和国防):到2031年,汽车领域预计将达到1,11亿美元,因为它可以增强钢铁的韧性和耐热性。铁色素越来越多地用于汽车行业。

铁色素市场区域分析

亚太地区在2023年占全球铁染色器市场的38.67%,估值为72.2亿美元。亚太地区是市场上最主要的地区,这是由于中国,印度和日本等国家对不锈钢的需求较高。

由于其快速增长的行业,包括建筑,汽车和基础设施,这些国家是铁色素的主要消费者。此外,亚太地区是一些最大的铁色素生产商的所在地,进一步加强了该地区的市场领导地位。该地区强大的工业基础和对可持续性的越来越关注继续推动对铁色素的需求。

- 2024年8月,欧亚资源集团(ERG)与主要的日本大型公司签署了莫斯(ERG),以增强中亚的运营,包括绿色铁色生产。这项合作支持亚太在市场上的主导地位,这是在可持续实践和区域工业增长的推动下。

欧洲市场有望在预测期内以4.76%的复合年增长率增长。欧洲正在成为铁色素市场的快速增长区域,这是由于对汽车,建筑和制造业中不锈钢需求不断增长的驱动。

该地区越来越集中于可持续性,公司采用更绿色的实践和改善回收工作,这反过来又提高了对高质量铁色的需求。

欧洲强大的工业基础设施,生产技术创新以及对能源效率的承诺循环经济原则是支持市场增长的关键因素。随着环境问题的不断增长,欧洲对可持续生产的关注进一步加速了该地区对铁色素的需求。

地区的监管框架在塑造市场方面也起着重要作用

- 排放贸易系统(ETS)于2005年在欧洲推出。欧盟ETS基于“上限和贸易”原则。上限是指根据系统范围覆盖的安装和操作员可以发射的GHG总量设置的限制。该上限每年都与欧盟的气候目标相一致,从而确保欧盟的总体排放随着时间的流逝而减少。

- 对化学品的注册,评估,授权和限制(覆盖范围)的规定是保护人类健康和环境免受化学物质可能带来的风险的主要法律。

- OSHA是美国劳工部的一部分。 OSHA确保美国工人拥有安全健康的工作条件,没有非法报复。 OSHA通过制定和执行标准来执行其任务;执行《 OSHA法案》和其他联邦举报者法律的反归因规定;提供和支持培训,外展,教育和援助;并与State OSHA计划合作。

- 在美国环境保护局下的《清洁空气法》通过提供不同的手段来减少空气污染的同时,同时维持实现所需排放水平的责任。

- 《环境(保护)法》于1986年在印度颁布,目的是提供保护和改善环境。

竞争格局:

全球市场的特征是大量参与者,包括成熟的公司和崛起的组织。铁色素市场的公司正在通过战略合并,收购和生产能力投资来扩展。

他们还在探索新市场,增强技术进步,并专注于可持续实践,以满足不断增长的不锈钢需求。

- 2024年1月,Metso Corporation从Vedanta的Ferro Alloys Corporation Limited(Facor)获得了一项重大订单,用于印度巴德拉克(Bhadrak)的一家铁色工厂。这项8330万美元的项目每年将生产30万吨铁染色,并将于2025年开始运营。

铁色市场中的主要公司清单:

- 塔塔钢

- Samancor Chrome

- TNC Kazchrome JSC

- Ferro Alloys Corporation Ltd.(Facor)

- 欧亚资源集团

- IMFA

- Yilmaden

- 费巴萨

- Glencore

- Outokumpu

- Balasore合金有限公司

- Fondelco Metal&Alloys Pvt Ltd.(Fondelco Group)

- Zimasco

- Maranatha Ferrochrome(私人)有限公司

- Afarak Group SE

- 其他的

最近的发展

- 2024年11月,塔塔钢铁(Tata Steel)的Ferro合金和矿物质部(FAMD)成为印度铁染色领域中的第一个发表环境产品声明(EPD)。这一里程碑凸显了该公司对可持续性的承诺,为环保客户提供了透明的环境数据。

- 2025年1月,欧亚资源集团(ERG)在哈萨克斯坦(Hazakhstan)发起了一项风能项目,以减少其铁色生产的碳足迹,与可持续性目标保持一致,并支持该行业的绿色能源过渡。

- 2024年12月,欧亚资源集团(ERG)正式在哈萨克斯坦Khromtau启动了其Bolashak Chromium矿。该矿山是ERG的主要投资,增强了哈萨克斯坦在全球市场中的地位,同时通过先进的自动化技术增强了本地发展和安全性。

- 2025年1月,Outokumpu宣布在芬兰的Kemi Chrome矿山上增加了95%的矿物储量,长期确保了大量的铁色素供应。矿山的扩张和可持续性努力增强了其在全球市场中的战略地位。

- 2023年8月,Outokumpu成为第一家发表环境产品宣言(EPD)的铁染色器制造商。此举强调了该公司对可持续性的承诺,为客户提供低碳铁色素,并与日益增长的环保材料需求保持一致。

常见问题

预计哪个细分市场将在2031年占有最大的市场份额?