饲料检测市场

饲料测试市场规模、份额、增长和行业分析,按测试(近似分析、霉菌毒素测试、病原体和微生物测试、稳定性和保质期测试、标签准确性和合规性)、按类型(成分质量、污染物测试、转基因生物测试)、按最终用户和区域分析, 2024-2031

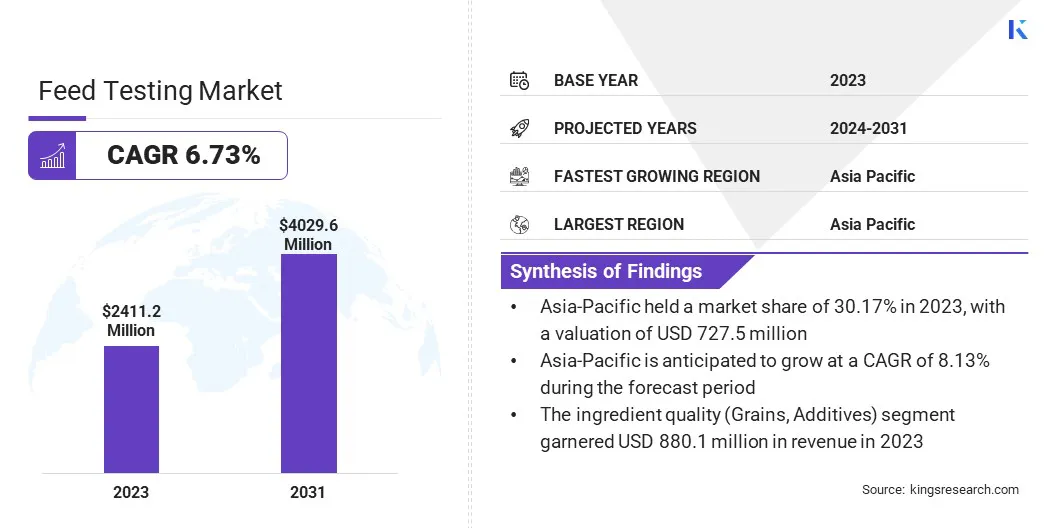

页面: 180 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 180 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场重点分析动物饲料的营养成分、质量、安全性和污染水平。该市场涵盖一系列测试服务,包括化学分析、微生物测试和物理表征,以确保符合监管标准并支持动物健康和生产力。

该报告在对行业趋势和监管框架的深入评估的支持下,深入了解了市场增长的核心驱动因素。

2023年,全球饲料检测市场规模为24.112亿美元,预计将从2024年的25.547亿美元增长到2031年的40.296亿美元,预测期内复合年增长率为6.73%。

这一增长归因于全球牲畜数量不断增加以及人们对动物健康和营养意识不断增强的推动下,对优质动物饲料的需求不断增长。对霉菌毒素、病原体、重金属和转基因生物等污染物的准确检测的需求进一步促进了市场的扩张。

饲料检测行业的主要公司有 Intertek Group plc、Eurofins Scientific、Cargill, Incorporated、SGS Société Générale de Surveillance SA、PerkinElmer Inc.、Alltech、Neogen Corporation、Kemin Industries, Inc.、Evonik Industries AG、Adisseo、Mérieux NutriSciences Corporation、ADM、Bruker、Romer Labs Division Holding 和 Hill 实验室。

此外,分析测试技术、自动化和严格的国际饲料安全法规的进步正在推动市场增长。监管机构执行质量标准以及越来越多地采用精准畜牧业实践也有助于预测期内市场的积极前景。

市场驱动力

对优质和安全动物饲料的需求不断增长

发达和发展中地区对优质、安全动物饲料的需求不断增长,推动了市场的扩大。随着全球人口持续增长,饮食偏好转向富含蛋白质的食品,畜牧生产者面临着提供安全且营养优化的动物产品的压力,从而加剧了对可靠饲料检测服务的需求。

确保动物饲料的安全和质量对于预防疾病爆发、提高动物生产性能和维持食品供应链的完整性至关重要。

此外,消费者对食品安全意识的提高、精准畜牧业的日益普及,以及无抗生素和有机肉类生产的发展,进一步加速了对严格饲料检测方案的需求。在监管执法和对可持续和透明农业实践的大力关注的支持下,这一趋势预计将持续下去。

市场挑战

缺乏跨地区标准化

跨地区标准化的缺乏给饲料检测市场带来了严峻的挑战,因为饲料生产商和检测实验室必须适应不同的监管环境、检测协议和合规要求。

各国的饲料安全法规各不相同,导致确保一致的产品质量和满足当地标准变得复杂。由于需要根据区域监管框架进行准确、可靠的测试来检测霉菌毒素、重金属和病原体等污染物,因此加剧了这一挑战。

为了解决这个问题,市场利益相关者必须努力实现测试标准的国际统一,通过全球监管机构和行业协会之间的合作促进协调一致。采用 ISO/IEC 17025 等全球认可的认证也可确保不同市场的一致性和可靠性。

此外,数字平台和实时数据共享技术的集成可以简化合规流程并提高透明度。监管机构和行业参与者之间的早期合作将有助于促进普遍接受的检测协议的制定,减少差异并提高整体饲料安全。

市场趋势

对营养分析的需求不断增长

营养分析通过提高动物营养策略的准确性、安全性和效率来改变市场。现代测试方法现在可以详细了解饲料的宏观和微量营养素成分,包括蛋白质水平、氨基酸概况、矿物质含量和能量值。这使得生产者能够根据物种特定和生产阶段的要求制定饮食。

这些分析功能可以实现更准确的饲料配方,减少营养浪费并提高饲料转化率。营养分析的使用在验证替代和新型饲料成分(例如藻类、昆虫和植物蛋白)的质量方面也发挥着至关重要的作用,确保不同饲料批次的一致性和功效。

此外,营养数据与数字农场管理系统的集成支持实时饮食调整、预测性动物健康干预以及遵守标签和监管标准。随着精准畜牧业的不断发展,对先进营养分析的需求正在成为可持续、高效和数据驱动的畜牧业的基石。

|

分割 |

细节 |

|

通过测试 |

直接分析、霉菌毒素测试、病原体和微生物测试、稳定性和保质期测试、标签准确性和合规性 |

|

按类型 |

成分质量(谷物、添加剂)、污染物测试(重金属、农药)、转基因生物测试、水分和营养成分 |

|

按最终用户 |

家禽饲料、牛饲料、宠物食品、水产饲料、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2023年,亚太地区饲料检测市场份额约为30.17%,估值为7.275亿美元。这种主导地位归因于该地区畜牧业和家禽业的快速增长,特别是在中国、印度和日本,这些国家对优质、安全动物饲料的需求不断增加。

此外,动物健康意识的提高和严格的食品安全法规正在推动该地区采用饲料检测服务。动物饲料行业的增长,以及向更可持续和可追溯的饲料原料的转变,进一步加强了市场的扩张。此外,该地区对提高国际贸易和消费饲料质量的关注增加了对综合饲料检测解决方案不断增长的需求。

欧洲饲料检测行业预计将在预测期内以 7.37% 的复合年增长率实现显着增长。这一增长是由于严格的欧洲法规和消费者对食品安全意识的提高而对高质量和安全动物饲料的需求不断增长所推动的。

此外,该地区对动物福利和可持续农业实践的关注鼓励采用先进的饲料检测技术,以确保饲料质量并符合营养标准。政府对饲料标签、成分透明度和污染物检测的法规正在进一步推动市场扩张。

欧洲国家动物饲料出口的增长趋势也导致需要进行严格的饲料测试以满足国际标准。此外,持续的畜牧业现代化和精准畜牧业投资预计将促进该地区全面饲料检测解决方案的采用。

饲料检测市场的特点是竞争格局适度分散,全球实验室服务提供商和满足特定市场需求的区域参与者相结合。主要市场参与者正在专注于快速测试方法和自动化的开发,以提高测试效率和准确性。

公司还投资研发,以提高饲料检测解决方案的精度和可靠性,确保合规性并增加对可持续和安全动物饲料的需求。

此外,与饲料制造商的战略合作伙伴关系、与监管机构的合作以及并购正在被用来扩大市场范围、增强服务产品并加强在成熟地区和新兴地区的市场占有率。

最新进展(合作伙伴)

常见问题