饲料磷酸盐市场

饲料磷酸盐市场规模、份额、增长和行业分析,按类型(磷酸二钙、磷酸一钙、磷酸二钙、磷酸三钙、脱氟磷酸盐 (DFP) 等)、按畜牧业(家禽、猪、反刍动物、水产养殖等)、按形式(粉末/颗粒、液体)和区域分析, 2024-2031

页面: 170 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sunanda G. | 最近更新: 2026年2月

该市场是指专注于生产和供应动物营养用磷酸盐添加剂的行业。这些磷酸盐,包括一钙、二钙和三钙形式,通过涉及磷酸和钙源的化学反应进行加工。

它们的配方旨在提高家畜和家禽的骨骼强度、新陈代谢和饲料效率。市场支持各种特定物种的配方。

饲料磷酸盐在商业动物养殖、水产养殖和宠物食品生产中至关重要,因为它在平衡营养摄入方面发挥着重要作用。该报告重点介绍了关键的市场驱动因素、主要趋势、监管框架以及塑造市场的竞争格局。

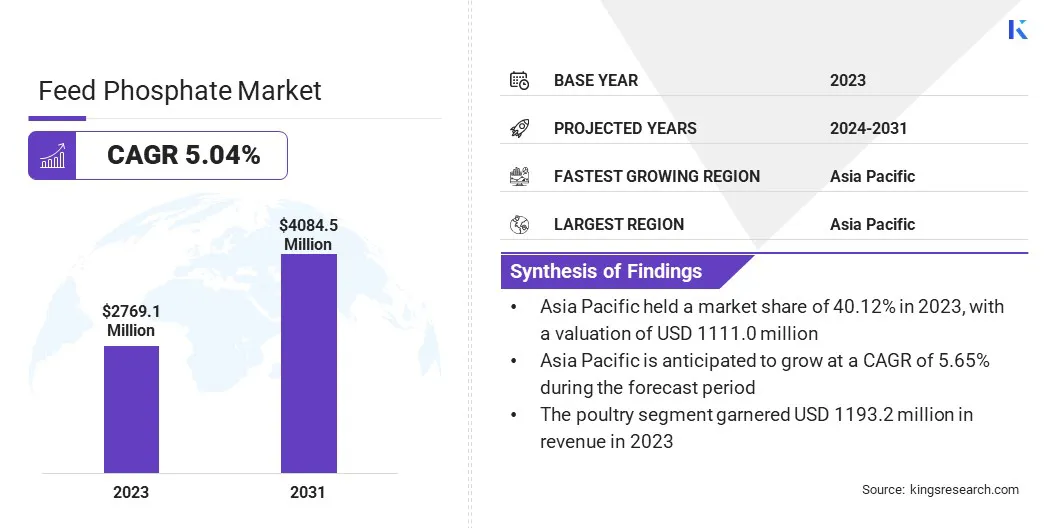

2023年,全球饲料磷酸盐市场规模为27.691亿美元,预计将从2024年的28.95亿美元增长到2031年的40.845亿美元,预测期内复合年增长率为5.04%。

由于水产养殖业的快速扩张,该市场正在稳定增长,水产养殖业需要高质量的饲料以确保最佳的鱼类健康和生产力。此外,持续的研究和开发计划正在改进配方和可持续替代品,提高饲料效率并进一步推动市场发展。

饲料磷酸盐行业的主要公司有 The Mosaic Company、PhosAgro Group、OCP Group、EuroChem Group、Incitec Pivot Limited、Nutrien Ltd.、Yara International、J.R. Simplot Company、AG CHEMI Group s.r.o.、AB LIFOSA、Fosfitalia Group、Rotem、Groupe Roullier (PHOSPHEA)、J. R. Simplot Company 和 EcoPhos S.A.。

畜牧业的兴起,特别是在发展中经济体,导致对高效饲料解决方案的需求增加,从而促进了市场的增长。饲料磷酸盐是大规模生产中不可或缺的一部分,以确保动物持续生长和健康。饲料磷酸盐的可扩展性和有效性使其适合工业化畜牧生产系统。

市场驱动力

水产养殖业的扩张

由于对海鲜的需求不断增长,水产养殖业正在显着增长,特别是在亚洲。饲料磷酸盐在水产饲料中至关重要,有助于水生物种的正常发育和健康。随着水产养殖规模的扩大以满足全球海鲜消费,市场正在不断扩大。

市场挑战

与磷酸盐开采相关的环境问题

饲料磷酸盐市场面临的主要挑战是磷酸盐开采对环境的影响,包括栖息地破坏、水污染和高能源消耗。这些担忧迫使生产商采取更可持续的做法。

为此,主要市场参与者正在投资回收技术,例如从污水污泥和工业废物中回收磷。其他人正在探索低影响的采矿方法并提高工艺效率以减少排放。

此外,与研究机构的合作有助于开发环保替代品,确保长期市场增长,同时符合全球可持续发展目标和监管期望。

市场趋势

持续的研究和开发计划

持续的研发 (R&D) 努力正在引领饲料磷酸盐产品的创新,提高其功效和环境兼容性。这些举措提高了饲料磷酸盐的生物利用度并减少了生态足迹。这些进步正在加强磷酸盐在现代动物营养策略中的作用,推动市场发展。

|

分割 |

细节 |

|

按类型 |

磷酸二钙(DCP)、磷酸二氢钙(MCP)、磷酸二氢钙(MDCP)、磷酸三钙(TCP)、脱氟磷酸盐(DFP)、其他 |

|

按牲畜分类 |

家禽、猪、反刍动物、水产养殖、其他 |

|

按形式 |

粉末/颗粒、液体 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2023年,亚太地区饲料磷酸盐市场份额为40.12%,估值为11.11亿美元。亚太地区综合饲料生产公司的崛起增强了对包括磷酸盐在内的高质量饲料添加剂的需求。这些公司管理着从饲料加工到畜牧生产的整个价值链,需要一致且高效的饲料配方。

此外,在动物性产品需求不断增长和集约化农业系统扩张的推动下,亚太地区的原料消费量正在稳步增长。随着畜牧业和水产养殖业规模的扩大,该地区配合饲料的使用量持续增加。

这种增长增加了对基本饲料原料的需求,这对于确保营养供应和动物生产性能至关重要,从而促进市场的增长。

欧洲饲料磷酸盐行业预计将在预测期内以 5.13% 的复合年增长率实现显着增长。欧洲饲料生产商优先考虑最大限度地提高养分吸收,同时最大限度地减少环境浪费。饲料磷酸盐是高生物利用度磷的可靠来源,有助于在不过度补充的情况下满足严格的营养目标。

这种效率对于试图遵守环境政策的生产商至关重要,它支持在动物营养中继续使用磷酸盐添加剂,推动市场发展。

此外,欧洲功能性和特种饲料的增长趋势,特别是针对早期营养和高性能动物的需求,正在推动市场的发展。这些饲料通常包含磷酸一钙和磷酸二钙等精密矿物质,以支持目标生长和健康结果。

市场参与者越来越关注研发和合作等战略,以推动饲料磷酸盐市场的发展。这些努力使公司能够创新并提高饲料添加剂的质量,例如回收饲料磷酸盐。

与大学和行业合作伙伴合作可以帮助他们开发可持续的解决方案,提高产品性能,并满足对环保替代品不断增长的需求。这种协作方法有助于加速新技术的采用并加强市场的整体增长轨迹。

最新动态(并购)

常见问题