饲料酸奶市场

通过动物类型(家禽饲料,猪饲料,牛饲料,水产养殖饲料,其他),按类型(有机酸元,无机酸素)按形式(粉末,液体)和区域分析,按动物类型(牛饲料,水产养殖剂),饲料酸性的市场规模,份额,生长和行业分析(家禽饲料,猪饲料,水产养殖饲料,其他),其他类型 2024-2031

页面: 190 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 190 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sunanda G. | 最近更新: 2026年2月

饲料酸盐市场包括用作动物营养添加剂的有机和无机酸的生产和制剂,以增强饲料保存,消化和营养吸收。

这些酸元,包括富马克,丙酸和甲酸,调节pH水平,抑制微生物生长并改善肠道健康。它们通过直接添加或封装技术将其纳入化合物饲料,青贮饲料和预混合物中,以确保受控的释放和稳定性。

饲料酸化剂广泛应用于家禽,猪和水产养殖部门,支持有效的饲料利用,减轻致病风险并优化牲畜的性能,使其在现代畜牧业实践中必不可少。

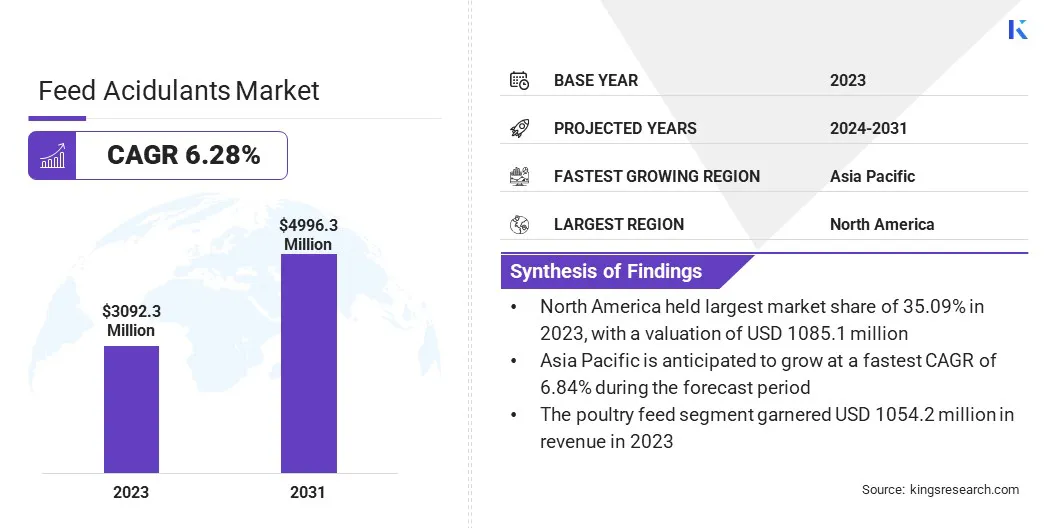

2023年,全球饲料酸盐市场规模的价值为3,0.923亿美元,预计将从2024年的32.622亿美元增长到2031年的49.963亿美元,在预测期内的复合年增长率为6.28%。

市场的驱动是,对提高饲料效率和牲畜健康的高质量动物营养的需求不断上升。人们对抗菌耐药性的越来越关注加速了向基于酸的替代方案的转变,从而支持其广泛采用。

此外,对动物饲料中抗生素增长启动子的严格法规促进了对酸剂的需求,从而增强了它们在增强饲料安全性和性能中的作用。

在全球饲料酸盐行业运营的主要公司是巴斯夫,Yara International,Kemin Industries,Inc。,Eastman Chemical Company,Koninklijke DSM N.V. Jungbunzlauer Suisse AG,Peterlabs Holdings Berhad和Nutrex NV。

牲畜疾病的普遍性上升增强了对有效的饲料添加剂的需求,从而助长了市场。

Rio Grande do Sul中ND的发现促使当局立即实施了鸡出口的立即中止,以遏制差异并评估情况。通过为微生物生长创造不利的环境,减少家禽,猪和反刍动物的疾病暴发,有助于减轻这些风险。

牲畜农民对酸素在预防疾病预防中的作用的认识越来越多,这推动了他们广泛的采用。对更安全,更有效的饲料保存方法的需求进一步加强了市场的增长。

市场驱动力

“牲畜生产的扩展”

对肉类和乳制品的需求不断增长,推动了对牲畜种植的投资,支持了饲料酸奶市场的增长。人口水平上升,城市化和更高的可支配收入导致动物蛋白质消耗的激增,需要有效的饲料配方来维持生产。

酸性剂在改善饲料利用率,降低病原体风险和确保高性能牲畜方面起着至关重要的作用。包括中国,巴西和美国在内的大规模肉类和奶业的国家正在注册基于酸性的饲料添加剂的大量采用,以提高生产力并满足消费者的需求不断上升。

市场挑战

“监管合规性和对产品配方的复杂性”

由于各个地区的监管要求,饲料酸盐市场面临重大挑战。遵守安全标准,残留限制和环境法规为产品配方和市场进入增添了复杂性。

国家之间的监管变化进一步使批准过程复杂化,增加了新产品的成本和上市时间。对高级研发(R&D)的投资专注于创建符合监管标准的创新酸性配方,同时保持疗效。

与监管机构的战略合作以及对不断发展的政策的持续监控可以使合规性更加顺畅。此外,采用可持续生产方法与环境法规保持一致,从而确保了长期市场的增长。

市场趋势

“封装技术的进步”

封装方面的技术创新增强了酸剂的稳定性和功效,增强了进料酸奶市场。晚期微囊化和涂料技术可以控制酸剂的释放,从而确保它们在整个消化过程中的有效性。

这可以增强其生物利用度,并减少在存储和饲料处理过程中的降解。封装的酸动物在动物肠道中保持最佳pH值,从而提高了饲料转化效率和抗病性。

饲料制造商正在投资研发,以开发具有提高溶解度和延长作用的酸剂,从而可以精确地递送活性化合物。这些进步推动了家禽,猪和水产养殖饲料配方的更大采用。

|

分割 |

细节 |

|

按动物类型 |

家禽饲料,猪饲料,牛饲料,水产养殖饲料,其他 |

|

按类型 |

有机酸(甲酸,柠檬酸,乳酸,乙酸,丙酸,丙酸,丁酸,富马酸,苹果酸,苹果酸,其他有机酸),无机酸剂(磷酸,硫酸,硫酸,盐酸,盐酸,其他无机酸) |

|

按形式 |

粉末,液体 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美在2023年的市场份额约为35.09%,估值为1,0.851亿美元。北美牲畜种植的大规模商业化正在增加对有效饲料添加剂的需求,从而加速了对酸性剂的需求。

建立良好的家禽,猪和乳制品行业,特别是在美国的存在,导致了更高的增强性能饲料解决方案的采用。大型综合农业系统和畜牧业企业的扩展进一步推动了北美的饲料酸盐市场。

此外,包括美国食品和药物管理局(FDA)和加拿大食品检验局(CFIA)在内的北美监管机构对在牲畜饲料中使用抗生素增长促进剂的限制严格限制,这是由于对抗菌反抗。

这些法规加速了对天然替代品(例如饲料酸盐)的需求,从而增强动物健康和性能,而无需促进抗生素耐药性。对监管合规性的越来越重视促使饲料制造商将酸素整合到牲畜营养计划中,从而支持北美市场的扩张。

在预测期内,亚太地区的市场有望在6.84%的稳健复合年增长率上获得显着增长。亚太地区的牲畜疾病频繁爆发增加了对有效生物安全措施的需求,从而加剧了饲料酸性市场。

该地区面临着来自非洲猪热(ASF)和禽流感等疾病的挑战,促使牲畜生产者采用酸硫剂来用于其抗菌特性。

酸素有助于调节肠道pH,抑制致病细菌并增强动物的免疫力,从而降低疾病风险。由于疾病暴发而导致的预防性动物医疗保健和最大程度地减少经济损失的重视正在推动动物饲料中广泛使用酸剂。

此外,亚太地区的中产阶级人口不断上升和饮食模式不断变化,正在推动更高的蛋白质食物消费,包括家禽,猪肉和海鲜。中国,印度,日本和印度尼西亚等国家正在注册对高质量肉类和乳制品的需求增加,从而推动牲畜生产商优化饲料效率。

酸素改善了消化,提高了饲料转化率,并支持动物体重增加,这与消费者对营养和安全的动物蛋白的偏爱保持一致。

全球饲料酸盐市场的特征是几名市场参与者,这些市场参与者正在实施旨在开发高级饲料酸的策略,以帮助原材料和动物饲料生产商维持饲料安全性。

这些创新旨在增强生物安全措施,减轻与病原体相关的风险,并提高整体饲料质量。公司正在引入高性能酸化剂,通过投资R&D来优化饲料保存和营养价值。

这些进步正在加强遵守严格的监管标准,并解决对更安全的动物营养解决方案的需求不断增长。这些战略举措极大地促进了市场的扩张。

最近的发展(扩展/产品发布)

常见问题