工程塑料市场

工程塑料市场规模,份额,增长和行业分析,树脂类型[聚酰胺(PA) /尼龙,聚碳酸酯(PC),聚氧甲基烯(POM) /乙烯(POM) / acetal,聚丙烯(PP),终端使用行业,按类别和地区分析,以及区域分析,以及区域分析, 2024-2031

页面: 140 | 基准年: 2023 | 发布: 2024年12月 | 作者: Siddhi J. | 最近更新: 2026年2月

立即咨询

页面: 140 | 基准年: 2023 | 发布: 2024年12月 | 作者: Siddhi J. | 最近更新: 2026年2月

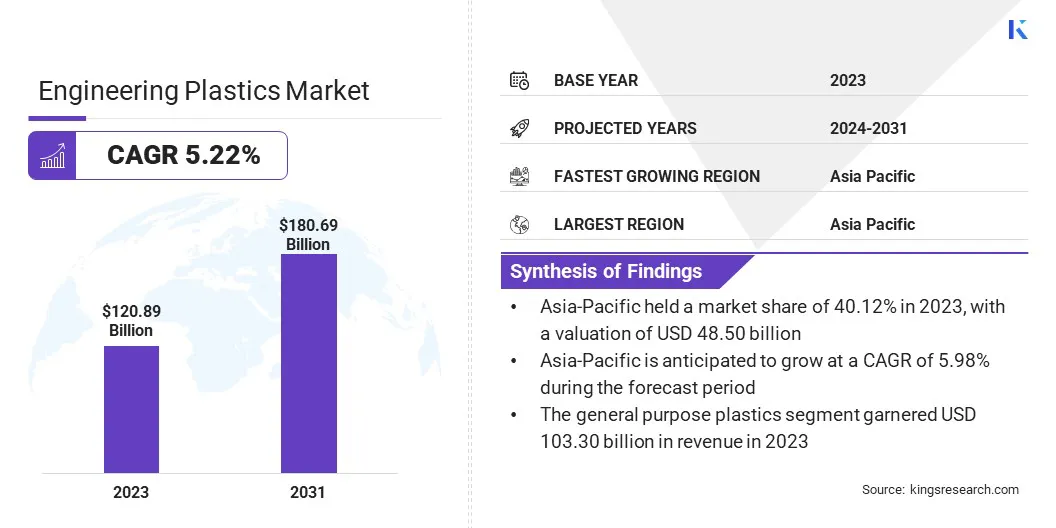

全球工程塑料市场规模在2023年的价值为1,208.9亿美元,预计到2031年的1265.8亿美元到2031年,在预测期内的复合年增长率为5.22%。

工程塑料的生长是由汽车,电气和电子以及建筑等最终用途行业的强劲需求驱动的,在该行业中,耐用性,强度和耐热性对于高级应用至关重要。

在工作范围内,该报告包括由三菱工程 - 塑料公司,维滕堡集团,戴克尔公司,Enkalior,Envalior,Celanese Corporation,Covestro AG,Ineos AG,Ineos AG,Grand Pacific Petrochemical Corporation,Ascend Performance Performance Materaty,Teknor Apex等提供的产品。

工程塑料行业的特征是广泛使用高性能的聚合物,这些聚合物在各个行业的强度,耐热性和耐用性中提供了增强。这些材料是汽车,建筑,电子产品和其他行业的制造过程不可或缺的,这些行业是必不可少的。

由于其多功能性,成本效益和满足苛刻的应用要求的能力,工程塑料越来越多地替代金属和其他材料。由于出现了满足不断发展的工业需求的新解决方案,尤其是在需要高强度,灵活性和对极端条件的抵抗力的应用中,因此市场受到持续的技术进步的影响。

工程塑料市场涉及制造专业聚合物,这些聚合物旨在提供高强度,耐热性和耐用性等增强性能。这些材料通常用于汽车,建筑和电子行业,在该行业中,像金属这样的传统材料可能无法提供必要的性能。

工程塑料具有承受极端条件的能力,使其适合多种苛刻的应用。这些聚合物是金属的成本效益,轻巧的替代品,并在各个领域提供多功能性,推动了它们在现代制造过程中的重要性。

市场按树脂类型,最终用途行业和类别进行了细分,可在汽车零件,电气组件和工业机械中量身定制解决方案。

工程塑料市场正在迅速发展,制造商专注于产品创新和量身定制的高性能聚合物的开发,以满足汽车,建筑和电子行业的需求。

当他们在研发(R&D)上大力投资以增强强度,耐用性和耐热性时,工程塑料行业也通过创建环保替代品来优先考虑可持续性。战略合作和扩张,尤其是在新兴市场中的扩张,使公司能够利用对工程塑料的不断增长的需求。

工程塑料的自定义对于满足特定的应用程序要求很重要。在需要轻巧,耐用和高性能解决方案的行业中,这种持续的创新位置将工程塑料视为至关重要的材料。

工程塑料的增长是由几个关键因素驱动的,例如这些材料在汽车行业的采用增加以减轻车辆的重量并提高燃油效率。

工程塑料提供了理想的解决方案,取代了较重的金属,并为更轻,更省油的车辆做出了贡献。此外,材料科学的进步导致了具有增强特性的工程塑料的发展,例如更大的耐热性,耐用性和强度。

这些创新使材料能够满足汽车,电子和建筑行业日益复杂的需求,从而进一步增强了其采用并扩大了工程塑料市场。

工程塑料行业的一个重大挑战是塑料废物污染,因为塑料不会在地球自然的生物地球化学周期中分解。这种持续的废物会导致环境污染并增加垃圾填埋场负担。解决此问题的解决方案在于推进回收技术,尤其是在化学回收中,可以更好地管理受污染的塑料。

投资有效的分类系统并促进使用可生物降解或可回收的工程塑料可以减少浪费,从而有助于更可持续循环经济在市场上。

市场上的一个主要趋势是对轻质材料的需求不断增长,尤其是在汽车行业。随着汽车制造商努力提高燃油效率并降低碳排放,越来越多地使用轻质塑料来替代汽车组件中较重的金属。

PP,PC和ABS等工程塑料具有必要的强度和耐用性,同时大大减轻了车辆重量。这种转变支持环境目标并提高车辆性能。能够承受高温和压力的高级聚合物和复合材料的持续发展进一步加剧了这一趋势。

在不断增长的环境问题和更严格的法规的推动下,可持续性已成为工程塑料市场的关键重点。随着制造商和消费者优先考虑环保解决方案,对可回收和可生物降解的塑料的需求正在增加。

正在探索化学回收技术来解决塑料废物并改善复杂塑料材料的可回收性。公司还在投资基于生物的塑料和材料,这些塑料和材料可以减少对化石燃料的依赖。这种趋势正在重塑市场,因为对可持续塑料替代方案的创新和投资有助于实现环境目标,同时仍提供高性能的材料。

全球市场基于树脂类型,最终用途行业,类别和地理。

Based on resin type, the market has been segmented into polyamide (PA) / nylon, polycarbonate (PC), polyoxymethylene (POM) / acetal, polypropylene (PP), polyethylene terephthalate (PET), acrylonitrile butadiene styrene (ABS), polyphenylene sulfide (PPS), polyetheretherketone (PEEK),聚苯乙烯氧化物(PPO)等。

ABS领域于2023年领导工程塑料市场,达到270.1亿美元。由于其令人印象深刻的特性,ABS在工程材料市场中广泛使用。它的耐用性使其具有抗冲击力,并能够承受大量使用和严酷的环境条件。

ABS还为酸,碱和溶剂提供了极好的耐化学性,使其适合苛刻的工业应用。此外,其良好的电绝缘性能,耐热性以及在成型,打磨和染色方面的多功能性有助于其流行。

ABS具有成本效益,易于可用且完全可回收,可为可持续制造提供支持。它的抗抗性性能进一步增强了其在敏感电子应用方面的吸引力,推动了其在多个行业的增长。

基于最终用途行业,该市场已被细分为汽车,电气和电子产品,建筑,消费品,医疗保健,航空航天,包装等。电气和电子部门获得了33.45%的最大收入份额。电气和电子行业中工程材料的广泛使用是由几个关键因素驱动的。

这些材料提供了出色的电绝缘特性,可确保设备和组件中的安全性和有效性能。它们的耐用性和对热,水分和化学物质的抵抗力使其适合在恶劣环境中使用。

此外,工程塑料的多功能性允许创建复杂,轻巧和紧凑的组件,这对于现代电子设备必不可少。这些材料的成本效益,易于处理和可回收性也有助于其广泛采用,从而支持对节能和可持续电子产品的需求。

根据类别,将市场分叉为通用塑料和高级/超级工程塑料。通用塑料细分市场有望在预测期间以5.03%的复合年增长率为5.03%。通用工程塑料(例如PC,ABS,PET和PA)由于其多功能性,成本效益和性能而看到了显着的增长。

PC的影响力和透明度正在推动汽车和电子行业的需求。 ABS以其耐用性和易于加工而闻名,在汽车,消费电子产品和家庭用品市场中正在扩大。

PET轻巧和耐化学的特性正在加剧其在包装和电气组件中的使用,而PA的机械强度和刚性正在推动其在工业应用中的采用。这些材料的持续开发和创新正在创造市场机会,尤其是在电动汽车和智能电子等新兴领域。

根据地区,全球市场分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太地区在2023年占工程塑料市场的40.12%,估值为485亿美元。 这种主导地位可以归因于快速的工业化,强大的制造能力以及在汽车,电子和建筑行业的需求不断增长。

该地区具有成本效益的生产过程,大型消费基础以及对基础设施的投资不断提高,进一步提高了对工程塑料的需求。

此外,中国和印度等国家提供了强大的增长机会,这是由于中产阶级人口的扩大,技术进步以及促进制造业的支持性政策,使亚太成为工程塑料消费和创新的枢纽。

欧洲的工程塑料市场有望在预测期内以4.91%的复合年增长率增长。由于技术进步和可持续性目标驱动的汽车,航空航天和电子行业对高性能材料的需求不断增长,欧洲是工程塑料增长最快的地区。

此外,欧洲对电动汽车(EV),可再生能源和基础设施发展正在助长增长。该地区的高级制造能力,再加上朝着轻巧,耐用的材料转变,使欧洲成为市场扩张的关键参与者。

全球工程塑料市场报告将提供有价值的见解,重点是市场的分散性。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

战略举措,包括在研发活动中的投资,建立新的制造设施以及供应链优化,可以为市场增长创造机会。

关键行业发展

全球工程塑料市场被细分为:

通过树脂类型

通过最终用途行业

按类别

按地区

常见问题