排放控制催化剂市场

排放控制催化剂市场规模、份额、增长和行业分析,按金属(钯、铂、铑等)、按应用(移动源、固定源)、最终用途(汽车、工业等)和区域分析, 2024-2031

页面: 170 | 基准年: 2023 | 发布: 2025年5月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年5月 | 作者: Sunanda G. | 最近更新: 2026年2月

该市场涉及催化剂的生产和使用,这些催化剂可将有害废气转化为发动机和工业系统中毒性较小的物质。这些催化剂通常基于铂、钯和铑,专为氧化和还原等特定反应而配制。

应用包括汽车发动机、发电厂、船用发动机和工业锅炉。该市场涵盖符合地区排放标准的汽油、柴油和天然气发动机技术。

该报告对预测期内影响市场的关键驱动因素、新兴趋势和竞争格局进行了全面分析。

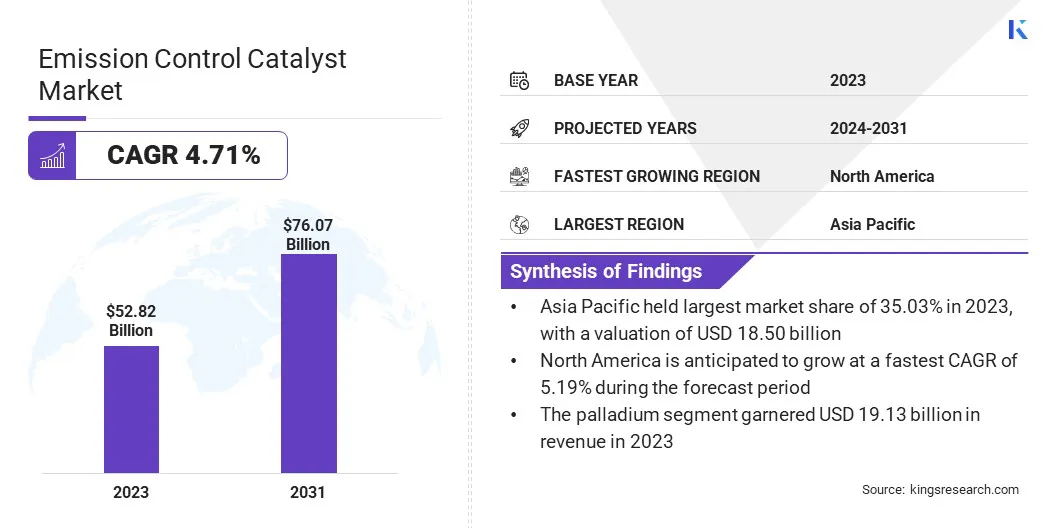

2023年全球排放控制催化剂市场规模为528.2亿美元,预计将从2024年的551.2亿美元增长到2031年的760.7亿美元,预测期内复合年增长率为4.71%。

市场增长是由工业化的不断发展和发电规模的扩大推动的,这需要有效的排放控制解决方案来满足监管标准。此外,催化剂材料的技术进步正在提高效率和耐用性,支持其在汽车、工业和能源领域的更广泛采用。

排放控制催化剂行业的主要公司有巴斯夫、庄信万丰、Umicore SA、康宁公司、索尔维公司、天纳克公司、卡特勒公司、贺利氏控股有限公司、科莱恩、DCL International Inc.、Cormetech Inc.、日立造船株式会社、NGK Insulators, Ltd.、佛吉亚和 Aerinox Inc.。

市场的增长受到世界各国政府和监管机构日益严格的排放标准的显着影响。欧洲、北美和亚太部分地区等地区出台了积极的政策来减少发动机中的氮氧化物、一氧化碳和颗粒物。

这些不断发展的法规要求制造商采用先进的排放控制催化剂来满足合规性,从而对轻型和重型车辆领域以及工业发动机和固定设备产生了强劲的需求。

市场驱动力

“工业化和发电的增长”

发展中经济体的快速工业化正在促进排放控制催化剂市场的增长。发电设施,特别是燃煤和燃气工厂,是有害气体的主要来源。

为了符合空气质量要求和可持续发展目标,运营商正在投资先进的排放控制系统。催化剂正在应用于锅炉、涡轮机和焚烧炉的 SCR(选择性催化还原)和氧化过程中,加速其在能源密集型行业的使用。

市场挑战

“催化剂生产中贵金属成本高”

阻碍排放控制催化剂市场发展的一个主要挑战是铂、钯和铑等贵金属成本的上涨,这些金属在催化剂配方中至关重要。这些金属显着增加了生产成本,使制造商难以提供具有成本效益的解决方案。

为了应对这一挑战,公司正在投资研究,开发金属负载量较低的催化剂或替代贱金属配方。有些还优化催化剂结构以提高效率并减少材料使用。此外,从用过的催化剂中回收和回收贵金属的努力有助于减少对新开采材料的依赖并控制总体成本。

市场趋势

“催化剂材料的技术进步”

催化剂材料科学的持续创新正在推动排放控制催化剂市场的增长。使用铂族金属、贱金属催化剂和纳米材料开发高效配方正在提高耐用性、效率和热稳定性。

这些进步使催化剂能够在恶劣的条件下运行并延长排放控制系统的使用寿命。这些改进对于满足汽车和工业应用不断变化的监管和性能需求至关重要。

|

分割 |

细节 |

|

按金属分类 |

钯金、铂金、铑金、其他 |

|

按申请 |

移动源、固定源 |

|

按最终用途 |

汽车、工业、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

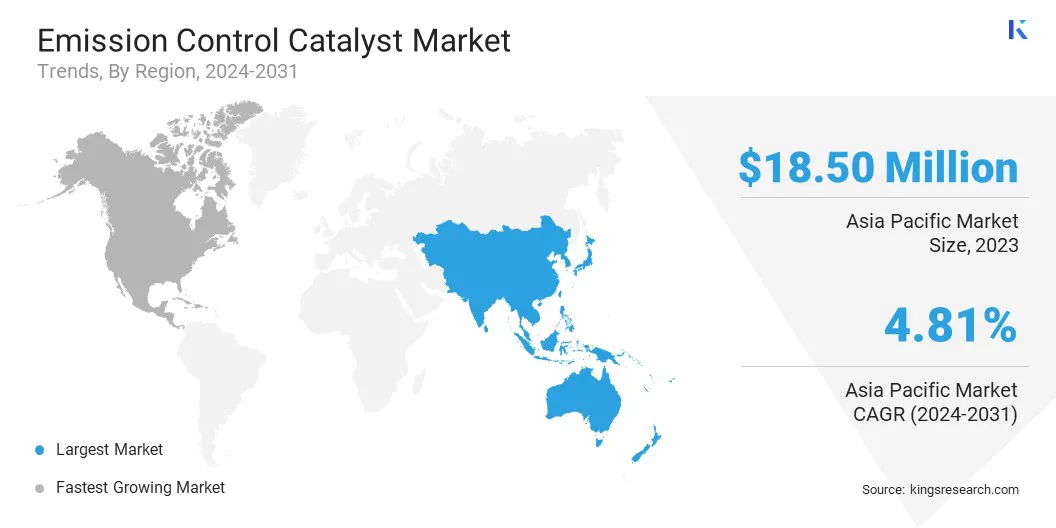

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2023年亚太地区排放控制催化剂市场份额约为35.03%,价值185亿美元。亚太地区拥有一些世界上最活跃的制造中心。水泥、钢铁、化工和火力发电厂的大规模运营增加了对有效排放控制解决方案的需求。

采用排放控制催化剂来减少生产过程中释放的氮氧化物、挥发性有机化合物和其他有害气体。这种产业扩张正在推动区域市场的扩张。

此外,亚太地区不断上升的污染水平促使各国政府推出清洁空气计划并推广低排放汽车。这些举措包括强制排放测试、改造公共交通系统以及升级出租车和公共汽车的排放标准。这些变化正在增加先进催化转化器的使用,支持区域市场的扩张。

预计北美排放控制催化剂行业在预测期内的复合年增长率为 5.19%。北美执行一些世界上最先进的车辆和工业排放标准。

EPA 的 Tier 3 规则要求大幅减少汽车和卡车中的氮氧化物、碳氢化合物和颗粒物。这些法规要求高性能催化转换器和 SCR 系统,特别是汽油和柴油车辆,以促进区域市场的增长。

此外,北美拥有多家领先的催化剂生产商和研发中心。公司正在投资先进的催化剂配方,这些配方使用更少的贵金属,同时提高性能,有助于区域市场的增长。

排放控制催化剂行业的领先企业正在专注于扩大其生产设施和研究中心,以满足不断增长的需求。通过提高生产能力,他们可以满足汽车和工业等行业的需求。

此外,对产品创新的投资正在提高排放控制性能和效率。这些战略正在巩固市场地位并有助于市场的整体扩张。

最新动态(合作伙伴/产品发布)

常见问题