电子战市场

电子战市场规模、份额、增长和行业分析,按最终用户(陆军、空军、海军)、按平台(飞机、武器、海军舰艇)、按类型(电子支持、电子保护)、按技术(天线、抗干扰电子保护系统、定向能武器)和区域分析, 2024-2031

页面: 210 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 210 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涵盖先进技术的开发、生产和集成,这些技术能够在国防行动中战略性地使用电磁频谱。

这包括破坏或禁用敌方电子资产的电子攻击(EA)系统以及保护友方系统免受干扰的电子保护(EP)措施。它还包括电子支持(ES)功能,可以检测和分析电磁信号,以增强态势感知和作战决策。

该报告概述了市场增长的主要驱动力,并对未来几年塑造市场的新兴趋势和不断发展的监管框架进行了深入分析。

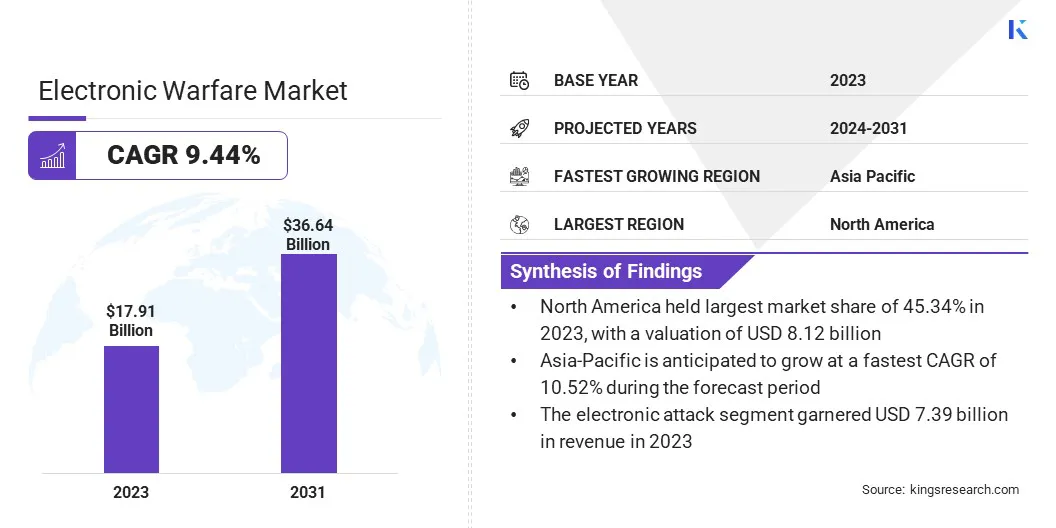

2023年全球电子战市场规模为179.1亿美元,预计将从2024年的194.8亿美元增长到2031年的366.4亿美元,预测期内复合年增长率为9.44%。

全球国防开支增加和地缘政治紧张局势加剧,特别是在存在冲突和安全挑战的地区,推动了对先进电子战能力不断增长的需求。政府对军事基础设施现代化的投资不断增加,进一步加速了市场增长。

电子战行业的主要公司包括 BAE System、Northrop Grumman、Lockheed Martin Corporation、RTX、Elbit Systems Ltd、Saab AB、Thales、General Dynamics Mission Systems, Inc、L3Harris Technologies, Inc、Leonardo S.p.A、Boeing、Hensoldt AG、TEKTRONIX, INC.、Tata Advanced Systems Limited 和 Israel Aerospace Industries Ltd。

电子战 (EW) 系统在空中、陆地、海军和太空平台上的攻击、保护和支持功能的不断扩展,推动了对集成电子战解决方案的需求。

其中包括雷达干扰装置、信号情报系统和旨在破坏敌方通信并保护友方资产的定向能武器。

市场驱动力

“全球国防开支不断增加”

由于旨在加强国家安全和提高作战能力的全球国防支出不断增加,电子战市场正在扩大。地缘政治紧张局势加剧、地区冲突和不断变化的战争形式正促使各国优先考虑对电子保护和支持系统的投资。

这些技术对于中断敌方通信、保护友方资产和提高战场意识至关重要。各国政府越来越多地将资金分配给先进的电子战技术,以应对陆地、空中、海上、太空和网络领域的新威胁,从而推动市场增长。

市场挑战

“频谱拥塞”

电子战市场的频谱拥塞构成了重大挑战,因为军用和民用系统对电磁频谱的需求不断增加,导致频段过度拥挤。

这种拥塞破坏了电子战系统的有效性,电子战系统依赖于清晰、无争议的频率来进行干扰和信号拦截等操作。结果,瞄准特定频率或维持系统完整性的能力受到损害,影响电子战技术的性能。

为了应对这一挑战,公司正在投资开发更复杂的信号处理技术和频率捷变解决方案。动态频谱管理技术正在被集成,以允许更有效和灵活地使用可用频率。

此外,制造商还致力于创建自适应电子战系统,该系统可以快速适应不断变化的电磁环境,确保在拥挤的频谱中持续发挥作战效能。

市场趋势

“定向能武器(DEW)的发展”

的发展定向能武器 (DEW)高功率激光器和基于微波的系统等是全球电子战市场的主要趋势。与传统动能武器相比,这些系统因其精度和成本效益而受到青睐。对先进的非动能解决方案来消除敌人威胁的需求正在推动向定向能武器的转变。

军队正在投资开发和采购这些系统,其应用范围广泛,包括导弹防御、雷达干扰和对抗无人机 (UAV)。此外,定向能武器还具有附带损害最小、运营成本较低以及减少对传统弹药的依赖等优势。

|

分割 |

细节 |

|

按最终用户 |

陆军、空军、海军 |

|

按平台 |

飞机、武器、军舰、车辆 |

|

按类型 |

电子支援、电子防护、电子攻击、其他 |

|

按技术

|

天线、抗干扰电子保护系统、定向能武器、红外导弹预警系统、光攻击解决方案等 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2023年北美电子战市场份额约为45.34%,估值为81.2亿美元。北美在市场上的主导地位归因于大量的国防支出、持续的现代化计划以及主要国防承包商和技术公司的存在。

该地区受益于政府对采用电子战等先进军事技术的大力支持,这推动了市场的增长。

国防机构和私营部门公司之间的战略合作,以及在各种军事平台上频繁部署电子战系统,进一步巩固了该地区在市场上的领导地位。

亚太地区的电子战行业预计将在预测期内以 10.52% 的复合年增长率实现显着增长。亚太地区对国防现代化和地区安全的日益关注正在推动对先进电子战能力的大量投资。

中国、印度、日本和韩国等国家正在迅速升级其军事基础设施,强调电子支持、保护和攻击系统的集成,以应对不断变化的威胁。

地方国防机构正在积极寻求技术转让和联合开发计划,以建立本土能力并减少对外国供应商的依赖。此外,该地区正在增加电子战装备平台的采购,包括下一代战斗机、海军舰艇和地面系统。

这种自力更生和高科技防御准备的战略推动正在加速电子战解决方案的采用,巩固亚太地区作为关键增长市场的地位。

电子战行业的特点是,几个关键参与者正在积极追求以技术创新为中心的战略,例如开发多域电子战系统和下一代干扰和检测技术。

这些进步提高了系统的互操作性、适应性和实时威胁响应,增强了其竞争优势。通过投资尖端研发和建立战略防御合作伙伴关系,各公司正在满足陆地、空中和海上平台对敏捷和集成电子战解决方案不断增长的需求。

最新动态(并购/合作/协议/新产品发布)

常见问题