电子化学品市场

电子化学品的市场规模,份额,生长和行业分析,按应用(固体,液体,气体),按应用(配方蚀刻,氟化物,掺杂剂,半导体级溶剂,单晶底物,其他),最终使用(半导体和综合回路,集成电路,印刷电路板,其他)和区域分析,以及区域分析,以及区域分析,以及区域分析 2024-2031

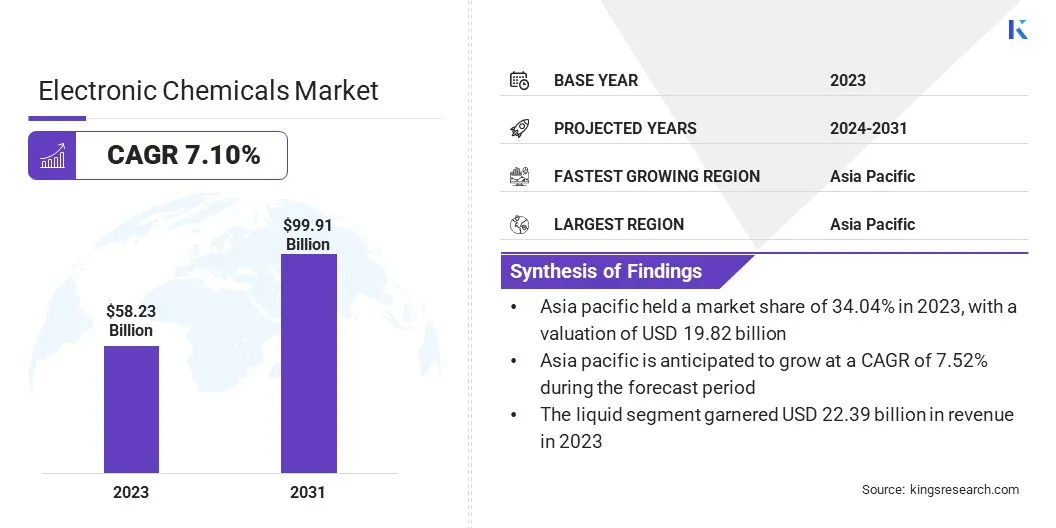

页面: 190 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 190 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sunanda G. | 最近更新: 2026年2月

电子化学品市场包括高纯度化学品的生产,分布和应用,对制造电子组件和设备必不可少的材料。这些化学品用于诸如半导体制造,印刷电路板(PCB)制造和显示面板生产等过程。

该市场中的关键产品包括光吸毒者,湿化学物质,特种气体,化学机械平面化(CMP)浆液和蚀刻剂。这些化学品可确保电子制造业的精确性,可靠性和效率,这对于在各个行业的高级技术生产至关重要。

全球电子化学品市场的价值在2023年价值582.3亿美元,预计到2024年的618.2亿美元到2031年的99.1亿美元,在预测期间的复合年增长率为7.10%。市场增长是由高性能计算推动的对高级半导体的需求不断增长的驱动的。

此外,半导体制造设施的扩展,尤其是在亚太地区和北美,强调了对高纯度工艺化学物质的需求。对研发和可持续性计划的战略投资正在进一步促进化学制定的创新,从而推进了下一代芯片生产。

Major companies operating in the global electronic chemicals industry are Linde plc, Air Products and Chemicals, Inc., Cabot Corporation, BASF, Resonac Holdings Corporation, Air Liquide Electronics, Solvay, Eastman Chemical Company, KANTO KAGAKU, Avantor, Inc., Honeywell International Inc., Evonik, FUJIFILM Holdings Corporation, Sumitomo Chemical Co., Ltd., SONGWON, and others.

由于对消费电子,汽车和电信等行业对半导体的需求不断增长,因此市场正在经历显着增长。

采用高级技术,包括人工智能(AI),物联网(IoT)和云计算正在推动半导体生产,增强对高纯化学化学物质的需求,例如光孔师,蚀刻剂,化学机械平面化(CMP)浆液。

公司正在投资半导体制造设施,以满足不断增长的需求,从而进一步加速了对电子化学品的需求。此外,3D包装和高级节点技术的扩展强调了它们在提高芯片制造中的标准和效率方面的关键作用。

市场驱动力

“数据中心和云计算的扩展”

对数据存储,处理和人工智能应用的需求不断上升,正在加速数据中心的扩展,从而加剧了电子化学品市场的增长。云服务提供商和高度数据中心依靠高性能计算芯片,这些芯片需要半导体制造的超纯化学品。

AI加速器,图形处理单元(GPU)和高带宽记忆(HBM)模块的采用越来越多,是对化学机械平面化(CMP)浆液,特种气体和蚀刻剂的推动需求。

随着企业投资高级计算基础设施,半导体制造商正在扩展生产,从而强调了对高质量电子化学品的需求。

市场挑战

“供应链中断和原材料短缺”

由于供应链中断和原材料短缺,电子化学品市场面临挑战,从而影响了生产效率和成本稳定。关键原材料,地缘政治紧张局势和后勤约束的可用性波动具有加剧的供应风险。

为了解决这些问题,公司正在多样化其供应商基础,本地化生产设施,并投资战略合作伙伴关系,以确保稳定的高纯度化学品供应。

此外,制造商正在采用先进的流程创新和循环经济计划,以优化资源利用并减少对稀缺材料的依赖,从而确保长期可持续性和电子化学品行业的供应链弹性。

市场趋势

“分子工程的创新”

分子工程的突破正在增强高纯度电子化学物质的发展,以确保在微型电子设备中的可靠性更高。研究人员正在开创新的分子策略,以克服电子微型化的障碍。

这些创新支持下一代光刻和沉积过程,改善了AI处理器中的高密度晶体管的性能,医疗可穿戴设备和紧凑的消费电子产品,增强了对超高纯纯电子化学化学化学物质的需求。

|

分割 |

细节 |

|

按类型 |

固体,液体,气体 |

|

通过应用 |

配方的蚀刻剂,氟化物,掺杂剂,半导体级溶剂,单晶底物,其他 |

|

通过最终使用 |

半导体和集成电路,印刷电路板,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太电子化学品市场份额在2023年约为34.04%,价值198.2亿美元。半导体产量增加,这种主导地位得到了增强,中国,台湾,韩国和日本等国家都以制造能力领先。该地区对晶圆厂和芯片制造设施的强大投资正在增加对超高纯电子化学物质的需求,包括光吸剂,蚀刻剂和沉积材料。

政府通过激励措施,补贴和战略计划积极支持半导体行业。 TSMC(台湾),三星(韩国)和SMIC(中国)正在扩大生产,从而增加了对先进的需求化学解决方案以确保高收益率和过程效率。

此外,亚太地区是消费电子制造的主要枢纽,对智能手机,笔记本电脑和可穿戴设备的需求不断增长,助长了高纯化化学品的消耗。 t

他采用AI和高性能计算(HPC)正在加速对晚期半导体材料的需求。 AI驱动的应用,智能设备和5G设备的采用不断上升,正在增强对创新化学解决方案的需求,以增强半导体性能和可靠性。

欧洲电子化学工业将在预测期内以7.12%的复合年增长率增长。欧盟正在大量投资半导体制造业,以减少对进口的依赖并提高国内产量。预算超过430亿欧元的《欧洲芯片法》正在加速制造设施和高级芯片技术的发展。

诸如STMicroelectronics,Infineon和ASML之类的公司正在扩大生产,从而产生对高纯化电子化学物质的需求,包括光吸剂,蚀刻剂和沉积材料。这些投资正在促进半导体处理中的创新,从而支持区域市场的增长。

此外,包括Infineon和Stmicroelectronics在内的欧洲半导体制造商正在增加对高效电力电子学等化合物半导体(例如硅碳化物(SIC)和氮化壳)(GAN)等复合半导体的投资。这些材料对于电动汽车(EV),航空航天应用和可再生能源系统至关重要。

随着公司提高制造能力,对这些材料量身定制的电子化学物质的需求正在上升,从而促进了电力电子产品的进步。

在全球电子化学品市场中运营的公司正在采用诸如获取和扩大生产能力之类的策略,以满足对半导体的需求。公司正在收购专业公司,以扩大其产品组合,并整合下一代半导体制造所需的先进化学配方。

扩展包括建立新的制造厂,升级现有设施以及加强供应链网络,以确保持续的高纯度电子化学品供应。这些战略举动提高了生产效率,同时与不断发展的半导体制造技术保持一致,从而支持市场扩展。

最近的发展(产品发布/扩展)

常见问题