电子陶瓷粉市场

通过材料类型(氧化铝粉,氧化铝,氧化二氧化碳,二氧化硅,其他分析),通过最终用途行业(消费电子,汽车行业,电信等),电子陶瓷粉末市场规模,份额,增长和行业分析(消费电子,汽车行业,电信等), 2024-2031

页面: 120 | 基准年: 2024 | 发布: 2024年3月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2024 | 发布: 2024年3月 | 作者: Versha V. | 最近更新: 2026年2月

全球电子陶瓷粉末市场的价值在2023年价值52.11亿美元,预计到2031年将达到84.119亿美元,从2024年到2031年的复合年增长率为6.25%。

全球电子陶瓷粉末市场有望见证显着的增长和进化。塑造市场增长轨迹的主要驱动因素之一是全球对各种行业电子组件的持续需求。电信,汽车,医疗保健和消费电子部门代表着著名的行业垂直行业,由于它们在制造过程中的关键作用,因此广泛利用了电子陶瓷粉末。

此外,变革性技术的出现,例如5G网络和物联网(IoT),正在扩大对高性能电子组件的需求,从而促进市场的扩展。随着行业越来越多地采用数字化和自动化,对微型和高效的电子设备的需求已变得至关重要,这加剧了采用高级材料(例如电子陶瓷粉末)。

例如,鉴于电子组件在EV推进系统和电池管理中的组成部分,迅速发展的电动汽车(EV)市场为电子陶瓷粉制造商提供了有前途的机会。

此外,可再生能源部门还带来了潜在的增长机会,电子陶瓷粉末在太阳能电池板中找到了应用,燃料电池和储能系统。此外,强调制造景观内的可持续性和环境意识强调了环保材料的重要性,从而推动了对具有最小环境影响的电子陶瓷粉末的需求。

全球电子陶瓷粉末市场具有强大的增长潜力,这是由于多个行业需求不断增长所致。包括Ferro Corporation和Kyocera Corporation在内的主要参与者通过实施合并和创新等战略计划来主导市场。

技术进步,尤其是在5G和IoT中,燃料市场扩展,而电动汽车和可再生能源部门则提供了有希望的增长机会。诸如原材料价格波动之类的挑战仍然存在;但是,市场参与者对可持续性和效率的不断强调增强了长期前景。随着对创新和战略伙伴关系的越来越重视,市场有望在2024 - 2031年期间见证持续增长。

电子陶瓷粉末市场包括各种陶瓷材料,这些陶瓷材料是专门配制和设计用于电子组件制造的。这些粉末在各种电子设备的生产中起着关键作用,包括电容器,电阻器,传感器,压电设备和半导体。

市场参与者从事电子陶瓷粉末的生产,分销和销售,以满足电信,汽车,医疗保健,消费电子和可再生能源等行业不断发展的需求。电子陶瓷粉末的关键特性包括高介电强度,热稳定性,机械强度和精确的电性能,这使得它们在高级电子组件的制造中必不可少。

此外,市场格局是由多个因素塑造的,例如技术进步,消费者偏好,监管框架和全球经济趋势,所有这些都会影响需求动态和竞争力。随着行业继续创新并将电子组件集成到不断扩展的产品中,电子陶瓷粉末市场预计将经历持续的增长和进化。

电子行业的持续扩展是推动全球电子陶瓷粉末市场增长的重要因素。随着日常生活中电子设备的越来越多的流行率,从智能手机和笔记本电脑到智能电器和工业机械,对电子组件的需求继续飙升。

电子陶瓷粉在这些组件的生产中起着至关重要的作用,提供了诸如高介电强度,热稳定性和精确的电气特性等重要特性。随着消费者的喜好转向较小,更轻巧,更节能的设备,电子陶瓷粉制造商必须创新并优化其材料,以满足不断发展的市场需求,并在这种动态景观中保持竞争优势。

此外,诸如5G网络,物联网(IoT),人工智能(AI)和自动驾驶汽车等变革性技术的出现推动了对电子陶瓷粉末的需求。这些技术需要高性能的电子组件,这些电子组件可以承受极端的操作条件并提供出色的可靠性和效率。

电子陶瓷粉末及其优质电气,热和机械性能对于制造这些高级应用中使用的电容器,传感器和半导体等组件是必不可少的。

随着行业越来越多地采用数字化和自动化,对电子陶瓷粉末的需求有望激增,为可以创新和适应以满足这些尖端技术的严格性能要求的市场参与者提供了丰厚的增长机会。

但是,电子陶瓷粉市场面临着几个挑战,例如原材料价格的波动,尤其是氧化铝,氧化锆和钛酸钡等关键元素的挑战。

这些材料来自全球各个地区,无论是由于地缘政治紧张局势,自然灾害还是贸易限制,供应链中的任何中断都会显着影响电子陶瓷粉制造商的生产成本和交货时间。此外,能源价格的波动加剧了整个供应链中的成本压力,从而影响了运输和制造费用。

全球电子陶瓷粉末市场基于最终用途行业,材料类型和地理位置进行了细分。

基于最终用途行业,市场被归类为消费电子,汽车行业,电信等。消费电子领域于2023年统治了市场,收入为2,0.662亿美元。

消费电子设备(例如智能手机,笔记本电脑和可穿戴设备)的扩散正在促进消费电子行业对电子陶瓷粉末的需求。随着消费者的偏好转向较小,更轻,更节能的设备,电子陶瓷粉末在实现电子组件的微型化和性能优化方面起着至关重要的作用。

此外,具有增强功能和功能的新电子产品的连续创新和引入正在刺激消费电子领域的需求。

根据材料类型,市场被归类于氧化铝粉,氧化锆,二氧化硅等。氧化铝粉段占2023年最大的42.55%的市场份额。

氧化铝粉具有独特的特性组合,使其非常需要广泛的电子应用。它的高介电强度,热稳定性和机械耐用性使其成为制造电子组件(例如电容器,绝缘体和底物)的理想材料。这种多功能性允许在各个行业中使用氧化铝粉,包括消费电子,汽车,电信和医疗保健。

此外,与替代陶瓷材料相比,氧化铝的丰度和成本效益有助于其在市场上广泛采用。此外,制造工艺和材料配方的进步增强了氧化铝粉的性能和应用范围,巩固了其作为电子陶瓷粉末首选材料的位置。

根据地区,全球电子陶瓷粉末市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

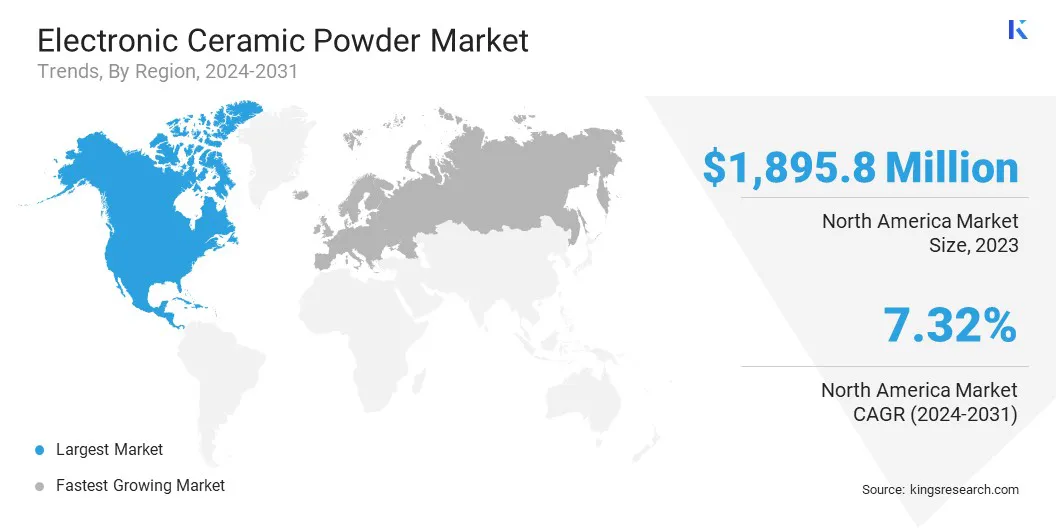

北美成为全球电子陶瓷粉末市场的杰出地区,2023年的收入为13.666亿美元。该地区拥有强大的电子行业,美国和加拿大在技术创新和消费者需求的最前沿。主要参与者的存在进一步增强了北美在全球市场的地位。

此外,该地区的强调强调研究和开发,从而促进了包括电子陶瓷粉末在内的尖端电子组件和材料的创建。此外,北美的先进制造基础设施和熟练的劳动力确保了高质量的生产标准和有效的供应链,从而提高了全球市场中地区制造商的竞争力。

此外,诸如增加电信基础设施的投资,对电动汽车需求不断增长以及采用可再生能源技术的因素有助于北美电子陶瓷粉市场的稳定增长。

预计欧洲将在全球电子陶瓷粉末市场上实现巨大的增长,到2031年为15.876亿美元。地区市场的增长主要是由汽车制造商,电子公司和研究机构的强大存在驱动的,这为创新和技术进步提供了有益的环境。

德国,法国和英国等国家的工业生产和技术创新领导,这在各种应用中推动了对电子陶瓷粉末的需求。此外,欧洲严格的环境法规和强调可持续性的重点加强了在制造过程中采用环保材料,包括电子陶瓷粉末。

此外,该地区的重点是可再生能源以及向电动迁移率的过渡加剧了对太阳能,电池技术和电动汽车等部门中电子陶瓷粉末的需求。

此外,诸如公私伙伴关系和政府资助的研究计划等战略计划支持欧洲电子陶瓷粉末市场的增长,从而确保该地区在全球市场环境中的竞争力和领导力。

全球电子陶瓷粉末市场研究将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

广泛采用的战略举措,包括在研发活动中的投资,建立新的制造设施以及供应链优化,正在积极影响市场前景。

全球电子陶瓷粉末市场被细分为:

常见问题