电力总成市场

电动动力总成市场规模,份额,增长和行业分析,通过组件(电池,电机/发电机,电力电子控制器及其他),通过推进(电池电动汽车(BEV),混合电动汽车(HEV),插件混合电动汽车(PHEV)),驱动器,驱动器,车辆分析和区域分析,驱动器和区域分析,驱动器, 2024-2031

页面: 200 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

电动动力总成是电动和混合动力汽车的系统,它使用电能而不是传统的内燃机为车轮发电,并为车轮提供电源。

它由关键组件组成,包括用于储能的电池组,用于电源转换的电动机以及电力电子设备(逆变器和转换器)以调节电流。传输系统(通常是单速还原器)有效地将功率传输到车轮。

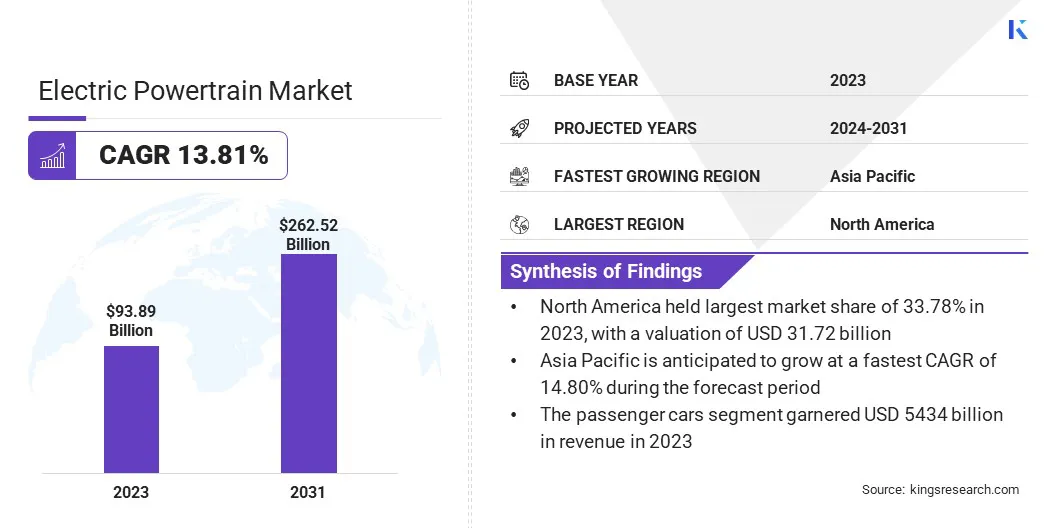

全球电动动力总成市场规模在2023年的价值为938.9亿美元,预计到2024年的10061.3亿美元到2031年的2625.2亿美元,在预测期间的复合年增长率为13.81%。

由于对电动汽车(EV)的需求不断增长,电池技术的进步以及促进清洁能源运输的支持性政策,该市场正在经历快速增长。全世界的环境问题不断上升和严格的排放法规促使汽车制造商投资电动行动不便。

电池效率,能源密度和降低成本的显着提高正在增强电动汽车的负担能力和性能,从而使它们对消费者更具吸引力。

Major companies operating in the electric powertrain market are Robert Bosch GmbH, Mitsubishi Group, Magna International Inc., BYD Europe B.V., Volkswagen AG, General Motors, Ford Motor Company, Cummins Inc., ZF Friedrichshafen AG, DENSO CORPORATION, Panasonic Holdings Corporation, Lucid Group, Inc., Continental AG, BorgWarner Inc., and Hitachi, Ltd.

此外,电力电子产品(例如逆变器和电动机控制系统)的进步正在优化车辆效率和驾驶范围。快速充电技术中收费基础设施和创新的扩展正在促进广泛采用电动汽车,从而促进市场的扩张。

此外,汽车制造商和技术公司对研发的投资增加正在加速下一代动力总成解决方案,包括固态电池和高效电动机。

对混合动力和插电式混合动力汽车以及完全电动型号的兴趣日益增长,正在扩大市场范围,以满足各种消费者的喜好。

市场驱动力

“监管支持和电池创新”

电动动力总成市场在电池技术方面的排放法规,政府激励措施和进步的推动下,正在经历显着增长。全世界的政府正在通过补贴,税收抵免和电动汽车采用激励措施来实施更严格的排放规范,并促进可持续运输。

这使汽车制造商能够加速高级电动电源的开发,以满足监管标准,同时减少碳排放。此外,在电池技术,例如提高的能源密度,提高的充电速度和生产成本下降,使电动汽车更加有效和负担得起。

锂离子电池的成本降低,以及电池管理系统中的创新,进一步增强了乘客和商用车领域的广泛采用。

市场挑战

“高成本和基础设施限制”

电力总成市场尽管快速增长,但仍面临一些挑战,其初始成本很高,基础设施限制是两个关键障碍。电动动力总成组件的高成本,尤其是电池和电力电子产品,仍然是电动汽车(EV)广泛采用的主要挑战。

电池,尤其是锂离子变种,占电动电动汽车总成本的很大一部分,这是由于昂贵的原材料,例如锂,钴和镍以及复杂的制造工艺。此外,电力电子设备,包括逆变器和转换器,都需要高级半导体材料,以促进更高的生产费用。

这些高成本使电动汽车比传统的内燃机汽车更昂贵,从而有可能限制其对价格敏感消费者的可访问性。

但是,电池技术,生产规模经济和政府补贴的持续进步正在降低成本,使电动汽车与传统的内燃机汽车更具竞争力。

另一个重大的挑战是缺乏广泛的充电基础设施,这限制了电动汽车(EV)的便利性和可及性,尤其是在发展中。与传统的燃料站不同,电动汽车充电网络仍处于扩张的早期阶段,导致人们担心消费者的范围焦虑。

在城市和农村地区,充电站的可用性差异很大,许多地区缺乏足够的公共充电点。为了应对这一挑战,政府和私人公司正在大力投资,以扩大充电网络,部署快速充电站以及集成智能电网解决方案。

市场趋势

“技术进步和能源优化”

电动动力总成市场正在迅速发展,其特征是能源管理系统技术和创新方面的进步。动力总成组件中人工智能(AI)的整合是提高车辆效率,优化能量分配并实现预测性维护,从而改善了性能和延长的电池寿命。

AI驱动的解决方案使制造商能够开发更智能和自适应的EV系统,从而最大程度地利用范围和能源利用。

此外,与传统的锂离子电池相比,对下一代电池技术的越来越重视是通过提供更高的能量密度,更快的充电能力以及提高安全性来彻底改变电动动力总成。这些进步大大提高了车辆性能,并降低了对稀缺原材料的依赖。

|

分割 |

细节 |

|

按组件 |

电池,电机/发电机,电力电子控制器,变速器,转换器,其他 |

|

通过推进 |

电池电动汽车(BEV),混合动力汽车(HEV),插电式混合动力电动汽车(PHEV |

|

通过开车 |

前轮,后轮,全轮 |

|

乘车 |

乘用车,商用车 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美电动动力总成市场在2023年占33.78%的份额,价值317.2亿美元。这种主导地位归因于政府的强大支持,严格的排放法规以及对电动汽车技术投资的主要汽车制造商的存在。

电动汽车的广泛采用,再加上电池和动力总成技术的扩大充电基础设施和进步,进一步增强了北美作为电动动力总成领先市场的地位。

此外,消费者对可持续性和诸如税收抵免和补贴等有利激励措施的意识不断提高,促成了这一增长。随着汽车制造商提高了电动汽车生产能力,美国为扩张做出了重大贡献。

预计在预测期内,亚太电力汽车产业将获得14.80%的最快复合年增长率。通过增加对先进电池技术的投资,扩大电动汽车生产能力以及政府对电气化的强烈支持来促进这种增长。

建立的供应链,包括电池制造和电力电子开发,正在加速区域市场的扩张。消费者对电动汽车的需求不断上升,再加上正在进行的基础设施改进,例如充电网络和节能动力总成系统,这进一步推动了增长。

此外,运动效率,能源存储和热管理系统方面的技术进步正在增强车辆性能,使电动机在各种汽车领域更具吸引力。

电力总成行业的特征是许多参与者,包括成熟的公司和新兴参与者。市场参与者正在大力投资研发,以提高电池性能,提高能源效率并优化电力电子产品。

公司越来越多地参与战略合作,合作伙伴关系和合并,以增强技术专业知识并扩大市场业务。

随着对电动汽车的需求不断增长,制造商专注于开发高性能电动机,高级逆变器和下一代电池管理系统,以获得竞争优势。此外,采用轻量级材料改进的热管理解决方案正在推动电动组件的创新。

公司正在提高其生产能力和扩大供应链网络,以适应各种车辆部门电气化的需求不断上升。

最近的发展(扩展/合作伙伴/协作/合并)

常见问题