变电站自动化集成市场

变电站自动化集成市场规模、份额、增长和行业分析,按组件(硬件、软件、服务)、按变电站(输电、配电)、按技术(智能电子设备 (IED)、可编程逻辑控制器 (PLC)、SCADA 等)、按最终用途和区域分析, 2024-2031

页面: 170 | 基准年: 2023 | 发布: 2025年5月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年5月 | 作者: Sunanda G. | 最近更新: 2026年2月

该市场是指实施先进的数字系统来监视、控制和管理变电站设备和操作。它涉及SCADA系统、智能电子设备(IED)、通信网络和软件平台的集成。

市场范围包括自动化设计、系统配置、协议标准化和实时数据管理。该市场支持电网稳定性、增强变电站性能并实现远程监控。该报告重点介绍了关键市场驱动因素、主要趋势、监管框架以及影响行业增长的竞争格局。

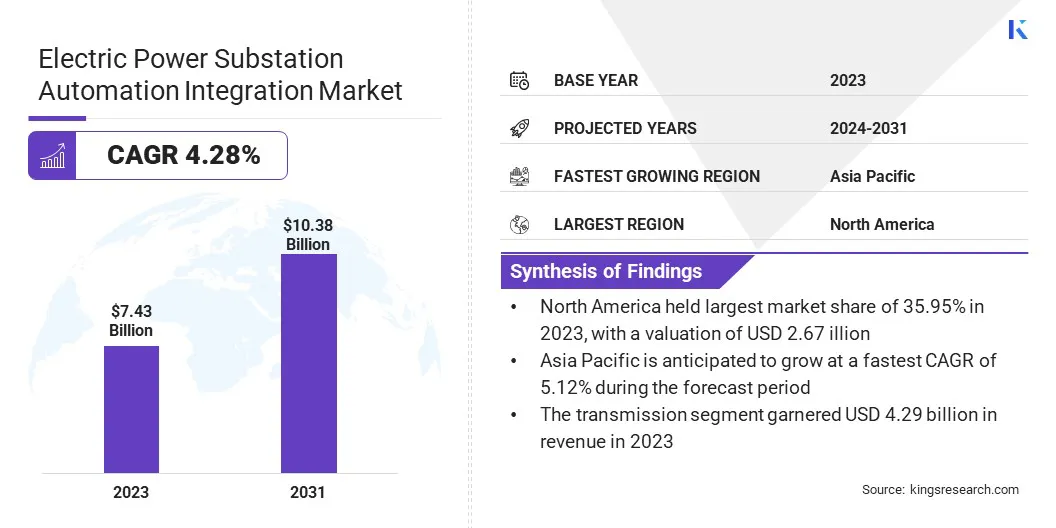

2023年,全球变电站自动化集成市场规模为74.3亿美元,预计将从2024年的77.4亿美元增长到2031年的103.8亿美元,预测期内复合年增长率为4.28%。

市场的增长是由可再生能源容量的快速扩张推动的,这需要灵活且自动化的变电站来实现稳定的电力流。此外,智能电网和智能能源系统的部署正在推动对先进自动化的需求,以增强电网可视性和控制力。

变电站自动化集成行业的主要公司有日立能源有限公司、西门子、施耐德电气、通用电气、伊顿、Schweitzer Engineering Laboratories, Inc.、艾默生、罗克韦尔自动化、思科系统、霍尼韦尔国际公司、NovaTech, LLC、NIDEC CORPORATION、三菱电机公司、东芝能源系统与解决方案公司和 Larsen & Toubro Limited (L&T)。

政府和监管机构正在出台政策,要求公用事业公司在其基础设施中采用数字和自动化系统。 这些指令旨在提高电网透明度、确保不间断供电并加强能源安全。

因此,公用事业公司越来越多地采用变电站自动化技术以满足合规性要求。这种政策驱动的需求在加速市场增长方面发挥着关键作用,特别是在优先考虑电网现代化和可再生能源并网的国家。

主要亮点

主要亮点市场驱动力

“扩大可再生能源产能”

可再生能源在全球能源结构中所占份额不断增加,需要变电站层面具有更大的灵活性和控制力。变电站自动化解决方案可管理太阳能和风能输出的波动,确保电网稳定性。这些系统可以实现实时负载平衡和间歇性能源的无缝集成。

随着可再生能源项目的不断扩大,变电站对自适应和可扩展控制技术的需求日益增长。随着公用事业公司寻求更灵活、更可靠的解决方案来支持不断变化的能源格局,这种转变正在推动变电站自动化集成市场的发展。

市场挑战

《整合遗留基础设施》

变电站自动化集成市场增长的一个主要挑战是将现代自动化系统与老化的传统基础设施集成的复杂性。许多现有变电站并非针对数字技术而设计,导致兼容性问题、升级成本增加以及项目工期延长。

为了解决这个问题,主要参与者正在投资支持分阶段实施的模块化和可互操作的自动化解决方案。他们还提供改造服务和数字孪生技术,以在部署前测试集成计划。

这些策略帮助公用事业公司逐步实现系统现代化,同时确保运营连续性并降低与系统停机相关的风险。

市场趋势

“智能电网和智能能源系统的部署”

全球向智能电网框架的转变正在创造对自动化变电站的强劲需求。这些系统是实现电网自我修复、实时监控和综合能源管理的关键。

变电站自动化通过允许跨电力网络进行高级控制和通信,在智能电网发展中发挥着关键作用。这一战略重要性极大地促进了全球范围内变电站自动化集成市场的扩张。

|

分割 |

细节 |

|

按组件 |

硬件、软件、服务 |

|

按变电站 |

输电、配电 |

|

按技术 |

智能电子设备 (IED)、可编程逻辑控制器 (PLC)、监控和数据采集 (SCADA)、其他 |

|

按最终用途 |

输电行业、配电行业、可再生能源行业 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美洲。

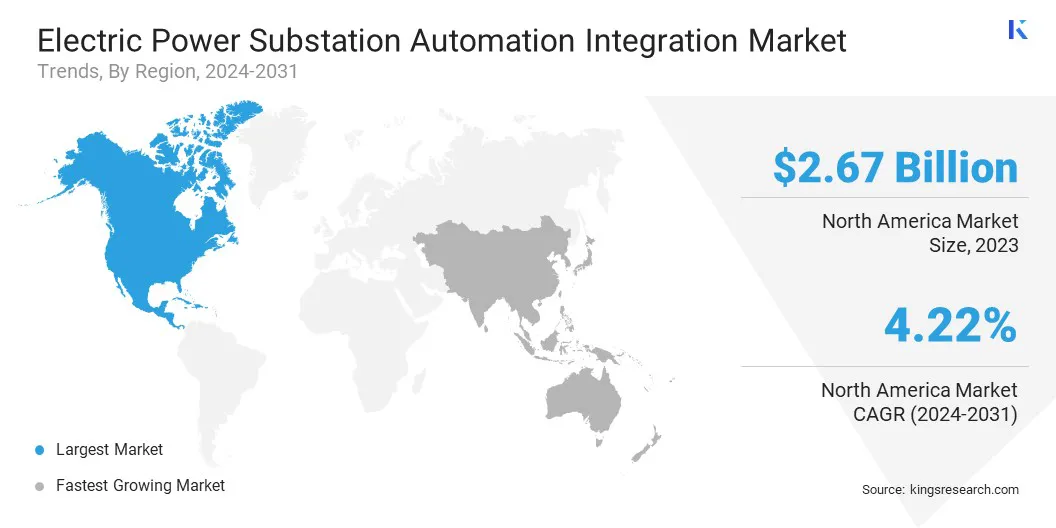

2023年北美变电站自动化集成市场份额在全球市场中的份额约为35.95%,估值为26.7亿美元。北美正在迅速扩大其太阳能和风能发电能力,特别是在偏远和农村地区。

2023年北美变电站自动化集成市场份额在全球市场中的份额约为35.95%,估值为26.7亿美元。北美正在迅速扩大其太阳能和风能发电能力,特别是在偏远和农村地区。

变电站自动化对于管理可变发电和维持电网稳定性至关重要。随着越来越多的可再生能源项目加入电网,市场不断增长,以满足实时控制和灵活性的需求。

此外,美国西部频繁面临野火威胁,而这些威胁与电网基础设施的联系越来越紧密。公用事业公司正在投资变电站自动化,以检测故障、安全关闭线路并在事故蔓延之前将其隔离。 这些功能可降低火灾风险并保护社区。人们对电网安全的日益关注正在加速山火多发地区市场的增长。

亚太地区变电站自动化集成行业预计将在预测期内以 5.12% 的复合年增长率实现显着增长。亚太地区正在大规模扩建高压输电网络,以将偏远发电站与城市中心连接起来。

这需要自动化来管理复杂的电力流并减少长距离的损耗。变电站自动化的部署旨在改善电网控制和系统稳定性,推动整个地区市场的增长。

变电站自动化集成行业的市场参与者越来越多地采用协作和从公用事业、可再生能源和交通等行业获得合同等策略。

通过建立合作伙伴关系并赢得重大合同,公司可以扩大业务范围、获取新技术并改进服务。这些战略举措使他们能够巩固其在市场中的地位,并满足对高效变电站不断增长的需求。

最新动态(协议/产品发布)

常见问题