电气施工设备市场

电气施工设备市场规模、份额、增长和行业分析,按车辆(叉车、挖掘机、装载机、起重机、压路机等)、电池(锂离子、铅酸等)、最终用途(住宅、商业、工业)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年2月 | 作者: Antriksh P. | 最近更新: 2026年3月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年2月 | 作者: Antriksh P. | 最近更新: 2026年3月

2023年全球电气施工设备市场规模为134.4亿美元,预计到2031年将达到815.8亿美元,2024年至2031年复合年增长率为25.72%。在工作范围内,该报告包括沃尔沃、卡特彼勒、比亚迪集团、日立建机有限公司、小松有限公司、瓦克等公司提供的产品Neuson Group、Deere & Company、J C Bamford Excavators Ltd.、Doosan Corporation、KUBOTA Corporation、CNH Industrial N.V. 等。

市场前景广阔,当前建筑行业日益转向可持续和环保解决方案。由于环境意识的增强、严格的排放法规以及电动汽车技术的进步等因素的推动,市场正在经历稳定增长。

市场前景乐观,随着越来越多的建筑公司采用电气设备来减少碳足迹、降低运营成本并提高运营效率,预计未来几年将持续增长。市场参与者专注于创新和产品开发,以满足不断变化的消费者需求,这对市场的增长轨迹产生了积极影响。

影响电动建筑设备市场增长的主要趋势包括技术进步、电动汽车在各领域的日益普及。建造促进可持续基础设施发展的活动和政府举措。

在预测的几年里,由于对零排放建筑设备的需求不断增长、鼓励电动汽车采用的政府优惠政策以及对可再生能源基础设施项目的投资不断增加等因素的推动,市场将出现显着增长。

此外,电池技术的进步、充电基础设施的改善以及智能电气建筑设备的引入预计将进一步推动市场增长。

电动施工设备是指在施工活动中使用的由电池或电动机等电源提供动力的机械和车辆。与传统柴油动力设备相比,该设备具有多种优势,包括排放更低、运营成本更低、运行更安静以及效率更高。

电气施工设备的主要应用包括挖掘、物料搬运、土方搬运、道路建设和拆除。从监管角度来看,人们越来越重视减少碳排放和促进建筑行业的可持续实践,从而通过激励措施、补贴和更严格的排放标准增加了电气设备的采用。

各方面的快速进步电池技术是促进电气施工设备市场增长的重要驱动力。随着电池技术的不断发展,电动建筑设备制造商可以提供具有更高电池容量、更快充电时间、更长运行时间和增强性能的产品。

这项技术进步使电气设备能够匹配甚至超越传统柴油动力设备的能力,使它们对寻求可持续和高效解决方案的建筑公司更具吸引力。此外,电池技术的进步有助于降低电动建筑设备的总拥有成本,进一步刺激其在建筑行业的采用。

与电力设备相关的高初始成本严重限制了市场的增长。虽然与柴油动力设备相比,电力设备通过降低运营费用和维护成本来提供长期成本节约,但购买电力施工设备所需的前期投资通常更高。

这种高昂的初始成本可能会阻止一些建筑公司转向电动设备,特别是对于预算有限的中小型企业。此外,投资充电基础设施和培训操作电气设备的人员的需要增加了初始费用,进一步阻碍了电气施工设备的采用。

全球市场根据车辆、电池、最终用途和地理位置进行细分。

根据车辆,市场分为叉车、挖掘机、装载机、起重机、压路机等。挖掘机细分市场在 2023 年占据市场份额 27.54%,这可归因于多种因素,包括挖掘机在建筑施工、基础设施开发和采矿活动等各种建筑项目中的广泛使用。

此外,电动挖掘机型号的可用性和进步不断增加,加上它们能够提供与柴油动力挖掘机相当的性能,同时更加环保,都有助于细分市场的扩张。

此外,政府法规促进在建筑活动中使用电动设备,以及采用可持续实践的激励措施,进一步增加了对电动挖掘机的需求,巩固了其作为电动建筑设备市场领先部分的地位。

根据电池,市场分为锂离子电池、铅酸电池和其他电池。锂离子电池领域预计将呈现增长最快的趋势,在预测期内复合年增长率为 26.61%。这种增长可归因于多种因素,包括锂离子电池与其他电池技术相比的卓越性能特征,例如更高的能量密度、更长的循环寿命和更快的充电能力。

此外,锂离子电池技术的不断进步和创新,加上成本的下降和产能的增加,正在推动其在电力建筑设备中的采用。此外,各行业对电动汽车和可再生能源存储解决方案不断增长的需求预计将进一步推动细分市场的增长,使其成为电动建筑设备供电的首选。

根据最终用途,市场分为住宅、商业和工业。商业领域在 2023 年获得了最高估值,达到 52 亿美元。这一估值可归因于多种因素,包括商业建筑公司、房地产开发商和基础设施开发项目越来越多地采用电气建筑设备。

住宅和商业建筑建设、基础设施开发和城市发展项目等建筑活动数量的增加正在推动商业领域的产品吸收。此外,政府促进可持续建筑实践的举措以及在商业项目中采用电气设备的激励措施进一步促进了该细分市场的增长。

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

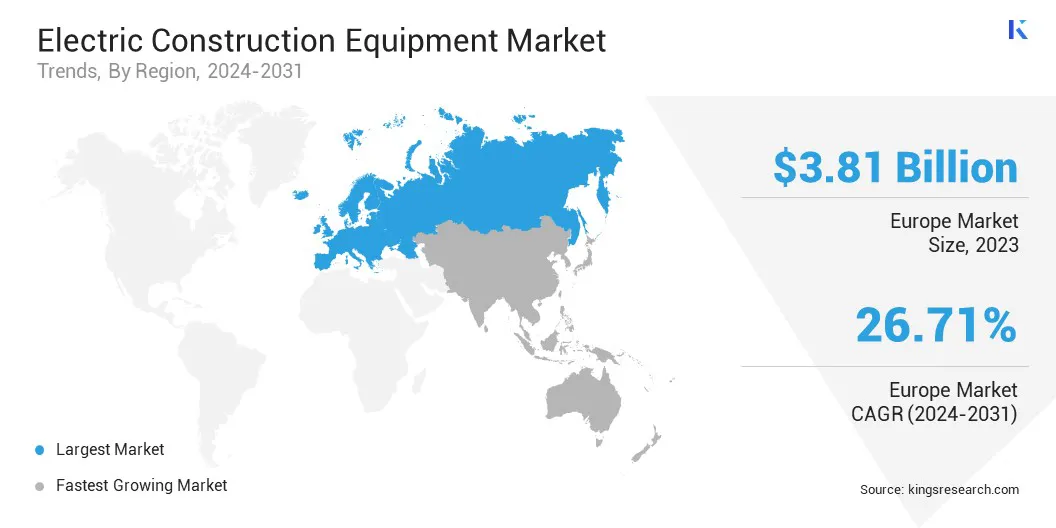

2023年,欧洲电气工程设备市场份额在全球市场中的份额约为28.35%,估值为38.1亿美元。欧盟指令实施的严格环境法规和排放标准促使该地区的建筑公司向s电气施工设备符合可持续性要求。

此外,支持电动汽车采用的政府举措和补贴可再生能源技术的进步进一步推动了区域电力施工设备市场的增长。此外,欧洲主要电气建筑设备制造商的存在,以及先进的电动汽车充电和电池制造基础设施,有助于该地区在市场中的领导地位。

总体而言,在监管支持、技术进步和环保意识不断增强的共同推动下,欧洲在可预见的未来预计将继续占据市场主导地位。

电力建筑设备市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

扩张和投资是该行业公司采取的主要战略举措。行业参与者正在大力投资研发活动、建设新的制造设施和优化供应链。

主要行业发展

乘车

通过电池

按最终用途

按地区

常见问题