无人机传感器市场

无人机传感器市场规模、份额、增长和行业分析,按传感器类型(惯性传感器、图像传感器、压力传感器等)、按无人机类型(固定翼无人机、旋转翼无人机、混合无人机、纳米和微型无人机)、按应用、按最终用途行业和区域分析, 2024-2031

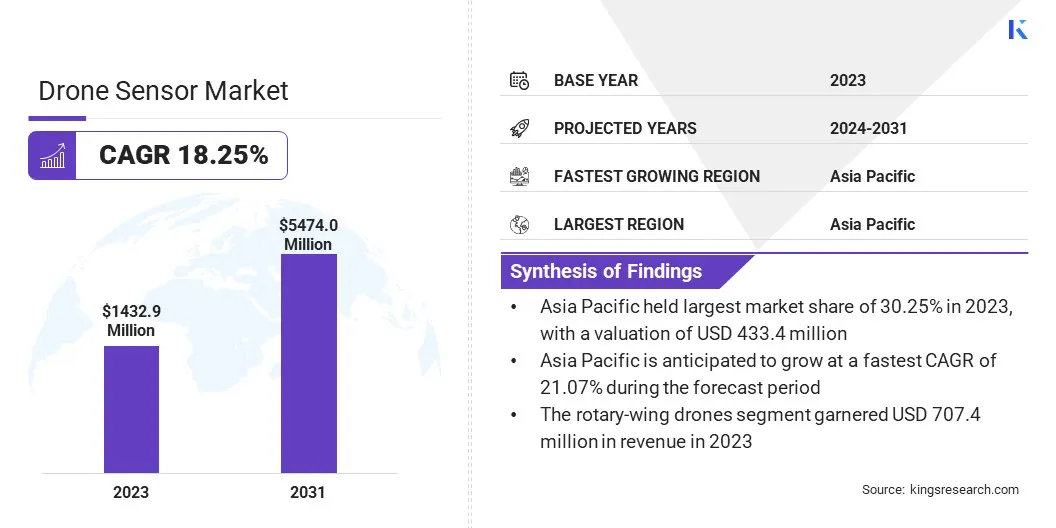

页面: 220 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 220 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涵盖了商业、工业和国防领域无人机系统中集成的传感器技术。它包括用于数据收集、导航、成像和环境监测的硬件、软件和系统。

该市场涵盖广泛的应用,包括农业、监控、测绘、检测和物流,并涉及制造商、系统集成商和解决方案提供商的多元化生态系统。该报告对关键驱动因素进行了全面评估,并提供了详细的区域分析和影响行业动态的竞争格局。

2023年全球无人机传感器市场规模为14.329亿美元,预计将从2024年的16.935亿美元增长到2031年的54.740亿美元,预测期内复合年增长率为18.25%。

由于国防、基础设施和环境监测等行业越来越多地使用无人机,该市场正在稳步增长。此外,对高精度数据收集的需求不断增长,推动了对热传感器、激光雷达和多光谱等先进传感器的需求,从而加速了市场增长。

无人机传感器行业的主要公司包括 Mapix Technologies Ltd、Teledyne FLIR LLC、Honeywell International Inc.、Trimble Inc.、Robert Bosch Stiftung GmbH、TDK Corporation、Ouster Inc.、Movella Inc、SICK AG、Analog Devices, Inc.、Quantum-Systems GmbH、HBK, Inc、RIEGL LASER MEASUREMENT SYSTEMS GMBH、TE Connectivity、 和航空环境公司

无人机在农业中的广泛使用是全球市场的关键驱动力,因为它们通过提供对作物健康、土壤条件和灌溉需求的实时洞察来实现精准农业。此外,政府对用于公共安全、灾难响应和环境监测的无人机技术的举措和投资不断增加,正在加速各个领域配备传感器的无人机的采用。

市场驱动力

无人机对先进传感器的需求不断增长,以提高安全性和操作可靠性

各个工业领域对安全的日益关注推动了市场的发展。配备专用传感器(包括气体探测器、热传感器和多光谱成像系统)的无人机越来越多地被用于涉及危险环境或高风险操作的任务。

这些传感器通过提供实时数据来帮助操作员识别潜在危险(例如在升级为严重问题之前是否存在可燃气体),从而显着提高安全性。在石油和天然气、采矿和发电等环境和运营风险较高的行业中,实时监控和响应安全威胁的能力至关重要。

随着公司继续关注风险缓解和工人保护,对配备先进安全传感器的无人机的需求将会增长,从而推动市场的发展。

市场挑战

数据安全和隐私问题

无人机传感器市场的一个关键挑战是确保安全和私密的数据处理,特别是随着无人机越来越多地用于国防、农业和基础设施检查等敏感领域。

无人机通常会收集大量实时数据,包括高分辨率图像、视频和环境读数,其中可能包含有价值或机密信息。由于这些数据集是无线传输的,因此很容易受到黑客攻击、数据泄露和未经授权的访问等网络威胁。

为了解决这些问题,正在实施加密数据传输、安全云存储和强大的网络安全协议等解决方案。此外,区块链技术和基于人工智能的安全措施的进步正在进一步加强对敏感数据的保护。

市场趋势

将多传感器系统集成到无人机技术中以增强数据收集和态势感知

市场的一个主要趋势是多传感器系统的集成,将激光雷达、热传感器和 RGB 传感器等技术结合到紧凑型无人机系统中。这种集成可以实现更全面的数据收集并增强态势感知,使无人机能够在单次飞行中捕获广泛的信息。

LiDAR 提供高度准确的地形数据,热传感器提供基础设施或环境监测的温度变化洞察,RGB 传感器提供详细的视觉图像。

通过合并这些传感器,无人机可以更有效地执行复杂的任务,为农业、基础设施检查和环境监测等行业提供更广泛的分析范围。随着对更通用、更强大的无人机系统的需求不断增加,多传感器有效载荷集成的趋势有望推动市场的进一步增长。

|

分割 |

细节 |

|

按传感器类型 |

惯性传感器、图像传感器、压力传感器、位置传感器、超声波传感器、激光雷达传感器、红外传感器、热传感器、接近传感器、多光谱和高光谱传感器 |

|

按无人机类型 |

固定翼无人机、旋翼无人机、混合无人机、纳米和微型无人机 |

|

按申请 |

导航和防撞、数据采集和传输、运动检测、气压测量、热检测、环境监测 |

|

按最终用途行业 |

农业、国防与安全、环境与天气监测、媒体与娱乐、能源与公用事业、建筑与采矿、石油与天然气、物流与仓储、灾害管理与搜救、智能城市与基础设施 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2023年,亚太地区占据无人机传感器市场30.25%的份额,估值为4.334亿美元。这种主导地位主要是由中国、日本和印度等国家的强劲需求推动的。

尤其是中国,拥有庞大而成熟的无人机制造生态系统,主要参与者大力投资传感器创新,其应用范围从农业喷洒到城市物流。在劳动力老龄化和自动化需求的推动下,日本的精准农业和基础设施检查行业也做出了重大贡献。

在印度,扩大国防现代化计划以及用于测绘和测量的商用无人机部署进一步支持了地区增长。人工智能传感器的集成进一步提高了运营效率和数据准确性,巩固了该地区在全球市场的领导地位。

北美市场预计将成为市场中增长最快的市场,预计在预测期内复合年增长率为16.48%。这一增长是由美国在国防和航空航天技术方面不断扩大的投资推动的,特别是在部署配备传感器的无人机进行战术监视、边境安全和灾难响应行动方面。

这些举措显着增加了对先进传感解决方案的需求。该地区还受益于强大的研发工作,特别是在自主导航和增强的传感能力方面。

此外,无人机在以下领域的应用不断增长石油和天然气管道监测和野火管理进一步增加了对复杂传感器技术的需求。

无人机传感器市场的特点是公司采用明确的战略来加强其在商业和国防领域的地位。许多公司正在开发自己的传感器技术,并将其与软件平台相结合,为农业、能源检查和安全监控等特定用途提供完整的解决方案。

一种常见的方法是将视觉、热和距离测量等不同类型的传感器组合到一个系统中,以提高精度和性能。领先厂商正在专注于模块化传感器架构,支持根据任务要求进行快速定制。这种灵活性允许在不同的无人机平台上进行部署,而无需进行大量的重新设计。

最新进展(合作伙伴)

常见问题