无人机汽车市场

销售渠道(原始设备制造商,专业电子商店及其他分析),按应用(商用无人机,消费者,军事和国防无人机)和区域分析,按应用(商业无人机,消费者,军事和国防无人机)和无人机市场规模,份额,增长和行业分析,按应用(商用无人机,消费者,军事和国防无人机),以及 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Sunanda G. | 最近更新: 2026年2月

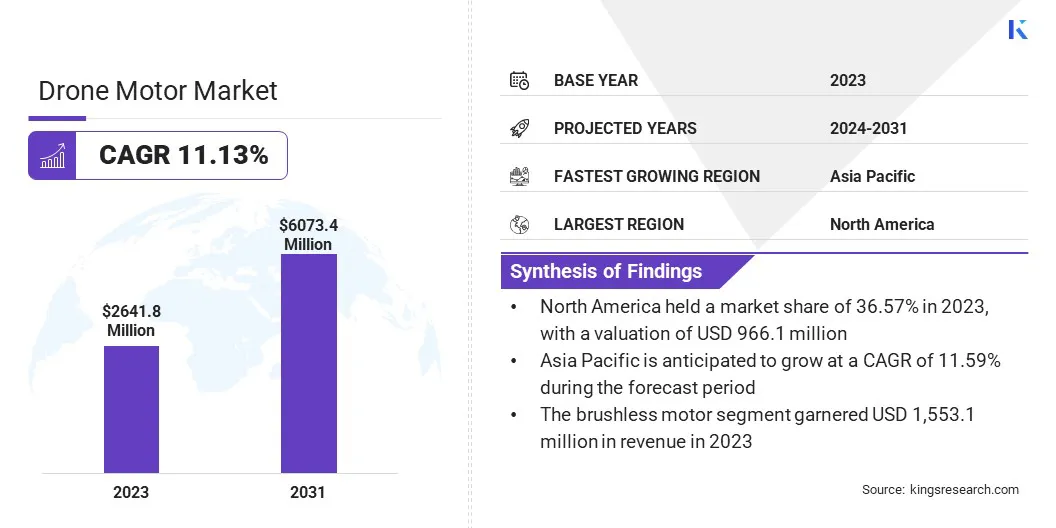

全球无人机汽车市场规模在2023年的价值为26.418亿美元,预计将从2024年的2,90050万美元增长到2031年的6,0.734亿美元,在预测期内的复合年增长率为11.13%。消费者对娱乐无人机的兴趣不断增加,特别是对于航空摄影和摄影,这对市场增长产生了重大贡献。

业余爱好者和专业人士正在投资具有卓越运动性能的高质量无人机,以捕捉高清图像和视频。社交媒体内容创建的不断增长的趋势以及负担得起的,功能丰富的无人机的可用性正在支持市场的扩张。

在工作范围内,该报告包括由Constar Micromotor Co.,Ltd。,Faulhaber Group,Hacker Motor USA,KDE Direct,KO Technologies,Jiangxi Mad Motor Co。,Ltd,Neumotors,Neumotors,Nidec Corporation,Nidec Corporation,T-Motor,X-Team,X-Team等提供的产品。

此外,政府和组织越来越多地投资于无人机车队管理系统,用于农业,石油和天然气以及公共安全领域的大型运营。这些车队需要配备电动机的无人机,以确保多个设备的可靠性和性能一致性。

人工智能和数据分析的整合车队管理以提高运营效率的发展促进电动机的开发,从而积极影响无人机汽车市场的增长。

无人机电动机是无人机(UAV)的重要组成部分,将电能从电池转换为机械能量以动力螺旋桨。它产生了飞行,稳定性和精确可操作性所必需的推力。以高性能和效率设计了以拉丝和无刷配置提供的无人机电动机。

它们对于确保在包括航空成像,基础设施检查和物流在内的一系列商业应用中的最佳运营能力至关重要。无人机电动机的进步和可靠性直接影响了无人机解决方案在市场上的有效性和竞争力。

向完全自主无人机的转变是为汽车制造商创造新的机会。自主无人机依靠可以在没有手动控制的情况下运行的高级电机,,,,并支持复杂的任务,例如自动检查,映射和交付。

越来越重视整个行业的自动化,正在促进更复杂的无人机电动机的发展,从而扩大了市场机会。

此外,作为一项竞争性运动,无人机赛车的普及起着显着促进无人机汽车市场的扩张。赛车爱好者和专业人士需要高性能,响应迅速的电动机,以提高速度和敏捷性。

无人机赛车的日益普及在于增加了具有高RPM和精确控制的高性能电动机的需求,从而促进了运动设计和功能的创新。

国防和安全部门的扩张极大地促进了无人机汽车市场的增长。无人机被广泛用于侦察,监视和战术操作,从而对强大而有效的电动机产生了巨大的需求。政府和国防组织正在对无人机技术进行大量投资,以进行边境控制,情报收集和灾难管理。

此外,全球快速的城市化和基础设施发展正在增加对测量,映射和建设的无人机需求。政府和私营企业正在投资无人机技术,以促进更快的项目完成并提高准确性,从而促进市场的增长。

这种高精度运营所需的电动机正在刺激市场的增长,尤其是随着智能城市和大规模城市项目的兴起。

但是,与高级无人机电机相关的高成本是限制无人机市场市场的扩展。大量的初始投资和持续的维护费用为小型企业和初创企业采用障碍,限制了市场进入并阻碍了他们的竞争力。

为了应对这些挑战,公司正在通过探索新材料和制造技术进行研究和开发投资,以生产更具成本效益的运动解决方案。此外,公司还提供灵活的融资选择,包括租赁和订阅模式,以减轻较小企业的财务负担。

通过采用这些策略,公司旨在增强高级无人机电机的可及性和负担能力,从而维持市场的增长并扩大其客户群。

快速扩张电子商务正在加剧对无人机的需求,尤其是对最后一英里交付解决方案的需求。零售巨头和物流公司越来越多地整合无人机,以减少交付时间和运营成本。向基于无人机的交付系统的这种转变导致人们对电动机的需求增加,这些电动机提供可靠性,增强功率和效率,以确保长距离和各种地形的平稳操作。

此外,包括航空出租车和货物无人机在内的新兴城市空气流动性(UAM)的概念正在推动无人机汽车市场的增长。 UAM解决方案需要高级电动机,能够支持具有增强有效载荷能力和耐力的较大无人机。

随着城市采用航空解决方案以减轻地面交通并改善物流,向汽车制造商提供了为这些系统开发高性能电动机的显着增长机会。

全球市场已根据类型,应用,销售渠道和地理位置进行了细分。

基于类型,市场已分叉成拉丝电动机和无刷电动机。无刷电动机部门在2023年领导了无人机汽车市场,估值为15.531亿美元。无刷电动机比拉丝电动机具有更高的效率和性能,从而导致飞行时间更长并改善了电池寿命。

它们的设计减少了摩擦和磨损,从而提高了可靠性并降低了维护需求,这对于商业和专业应用至关重要。此外,技术的进步使无刷电动机更具成本效益,更易于整合到各种无人机设计中,从而加强了分段的增长。

根据应用,市场已分为商业无人机,消费无人机以及军事和国防无人机。商业无人机细分市场在2023年获得了46.51%的最大收入份额。无人机越来越多地用于诸如农业监测,基础设施检查和交付服务之类的应用,突出了对先进和高效的无人机电机的需求。

他们执行精确农业,实时数据收集和航空测量等任务的能力提高了运营效率并降低了成本。此外,电子商务的增长和对快速交付解决方案的需求增加了对高性能无人机电机的需求。

根据销售渠道,市场已分为原始设备制造商,专业电子商店,公司网站和在线零售商。在线零售商有望在预测期间以12.92%的强大复合年增长率目睹显着增长。

在线平台提供更广泛的覆盖面和便利性,使消费者可以轻松地比较产品和价格,从而提高销售额。电子商务的兴起已经通过数字支付系统的进步和改善物流,促进更快,更有效的交易加速。

此外,在线零售商经常提供详细的产品信息,客户评论和竞争价格,从而增强购买体验并吸引更多客户。

根据地区,全球市场已分为北美,欧洲,亚太地区,MEA和拉丁美洲。

北美无人机汽车市场在2023年占36.57%的主要份额,估值为9.661亿美元。通过在美国国防部门采用自主AI驱动的无人机来增强这种统治地位。美国军方越来越多地利用这些无人机进行监视,侦察和战术操作,需要高级电动机来支持自主功能。

AI的整合增强了无人机通过最少的人类干预执行复杂任务的能力,强调了对专业,高性能电动机的需求。

此外,政府对研发(R&D)的投资对于推进无人机技术至关重要。美国政府继续为无人机系统的创新提供资金,确定效率,耐用性和运营能力的优先级。这些投资推动了为军事和商业无人机量身定制的下一代电动机的开发,从而刺激了北美市场的增长。

亚太地区将看到明显的增长,在预测期内记录了11.59%的强大复合年增长率。包括农业,建筑和物流在内的各个行业的无人机使用量的增加,正在促进亚太地区对高性能无人机电机的需求。

整个地区的企业越来越利用无人机来完成诸如精确农业,测量和交付服务等任务,强调了对可靠和高效的电动机的需求。

全球无人机市场报告将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

战略举措,包括在研发活动中的投资,建立新的制造设施以及供应链优化,可以为市场增长创造新的机会。

关键行业发展

按类型

通过应用

按销售渠道

按地区

常见问题