DNA维修药物市场

DNA维修药物市场DNA维修药物市场

DNA维修药物的市场规模,份额,增长和行业分析,通过药物类型(替莫唑胺,顺铂,PARP抑制剂,DNA损伤反应,组合药物,PD-1和PD-L1药物),按应用(肿瘤学应用,非核学应用程序),按分布式,分布通道(医院药房,零食药房),以及 2024-2031

页面: 120 | 基准年: 2023 | 发布: March 2024 | 作者: Omkar R. | 最近更新: July 2025

立即咨询

DNA维修药物市场页面: 120 | 基准年: 2023 | 发布: March 2024 | 作者: Omkar R. | 最近更新: July 2025

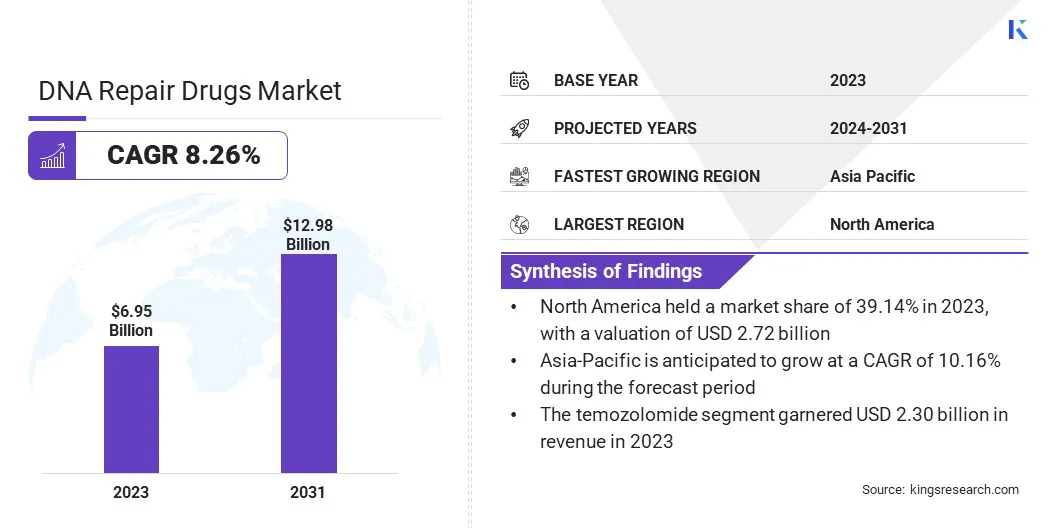

全球DNA维修药物的市场规模在2023年价值69.5亿美元,预计到2031年将达到129.8亿美元,从2024年到2031年的复合年增长率为8.26%。在工作范围内,该报告包括诸如Astrazeneca plc,Pfizer Inc.,Merck&co.,Inc.br. brot.br. brof. brof. brof. bro br. brot.br. brof. bro br.co.,Inc.,Inc.br. brof. brofr.co.,Inc.br. brof. brot.brof. brot.br. brot.,my.co。 Hoffmann-La Roche Ltd,Glaxosmithkline Plc,Abbvie Inc.,Novartis International AG,Johnson&Johnson,Sanofi SA等。

全球癌症发生率上升,DNA维修药物市场的增长是推动的。癌症的越来越多强调了DNA修复机制在其发育和进展中的关键作用。结果,对专门针对这些途径的创新药物的需求飙升。

随着癌症率的上升,对有效治疗的需求变得越来越紧迫。这种趋势强调了推进治疗方法的重要性,该方法利用了DNA修复机制的复杂性来有效地对抗癌症。作为回应,全球的制药公司正在加剧他们为解决这些关键途径而开发和商业化新颖疗法的努力,从而推动了市场的发展。

基因编辑技术(例如CRISPR-CAS9)的进步有可能通过对基因组进行精确的修改来彻底改变DNA修复干预措施。这一突破具有解决遗传疾病和癌症的巨大治疗潜力,从而支持市场扩张。

此外,纳米技术在药物输送系统中的整合提供了针对性的DNA修复药物的递送,从而提高了功效并最大程度地减少脱靶效应。药物输送的这种精度促进了该领域的创新,从而促进了市场的增长。

此外,人工智能(AI)和机器学习药物发现中的算法简化了新型DNA修复靶标和候选药物的识别。这加速了下一代疗法的发展,从而通过满足对先进治疗方案的不断增长的需求来影响DNA维修药物市场的轨迹。

DNA修复药物是一类旨在靶向和调节负责修复受损DNA的细胞机制的药物。这些药物主要是通过增强或抑制参与DNA修复过程的特定途径的作用。一种常见的机制涉及抑制负责修复DNA损伤的酶,从而使癌细胞对诸如化学疗法或放射治疗等治疗的敏感性。

另一方面,某些药物通过增强DNA修复机制来起作用,DNA修复机制可能对以DNA修复受损(例如某些遗传疾病)为特征的疾病有益。

DNA修复药物的应用超出了肿瘤学的范围,包括神经退行性疾病,与衰老相关的疾病和自身免疫性疾病等区域。从监管的角度来看,DNA修复药物的开发和批准需要严格评估安全性,有效性和道德考虑因素。监管机构密切监测临床试验,以确保这些药物符合严格的患者安全和治疗功效标准。

此外,道德考虑是至关重要的,尤其是在操纵DNA修复机制的潜在长期影响及其对子孙后代的影响方面的潜在长期影响。因此,开发和使用DNA修复药物需要仔细的监管框架和道德原则,以确保负责任的创新和患者福利。

老龄化人口为DNA维修药物市场发展提供了重要的机会。随着个体的年龄增长,由于随着时间的推移会累积DNA损伤,它们变得更容易受到与年龄有关的疾病(例如癌症)的影响。结果,对老年人口中有效的DNA修复干预措施的需求不断增长,从而推动了市场增长。

此外,基因组研究的进步在推动市场扩张中起着至关重要的作用。通过基因组研究理解DNA修复机制的持续进展为疾病病理学提供了宝贵的见解。这种更深入的理解使新型DNA修复药物具有增强的功效和特异性的发展。随着研究继续揭示DNA修复途径的复杂工作,它促进了药物开发的创新,从而助长了市场的扩张。

高昂的治疗成本是对DNA维修药物市场增长的重大限制。与这些药物相关的巨额费用造成了进入的障碍,尤其是在普遍存在的负担性问题的发展中。这种限制阻碍了广泛的采用,从而限制了市场的扩张并限制了潜在的挽救生命疗法的影响力。

随着严格的要求和延长的批准过程,监管挑战进一步阻碍了市场的增长,阻碍了DNA修复药物的及时引入。证明安全性和功效的复杂性,再加上不断发展的监管景观,从而导致产品发布和市场进入。

此外,医疗保健专业人员和患者的认识有限,以及对DNA修复药物的可及性不足,这是一个重要的障碍。必须通过提高认识并确保这些重要治疗方法更广泛的供应来克服这些障碍并促进市场扩张的努力,以克服这些障碍并促进市场的扩大。

根据药物类型,应用,分销渠道和地理位置,对全球市场进行了细分。

基于药物类型,市场被分为替莫唑胺,顺铂,PARP抑制剂,DNA损伤反应(DDR)组合药物和PD-1和PD-L1毒品。 Temozolomide细分市场在2023年以23亿美元的估值领先DNA修复药市场。该增长可以得到认可,可用于确定的疗效,并广泛利用Temozolomide在治疗各种癌症中,尤其是胶质母细胞瘤多形式(GBM)。

Temozolomide作为GBM的护理标准化学疗法的地位,再加上其对其他恶性肿瘤(例如黑色素瘤)的批准,对其市场的占主导地位做出了重大贡献。此外,其相对有利的安全性和良好的临床证据增强了其收入的产生,使其成为全球肿瘤学家的首选选择。

根据应用,市场分为肿瘤学应用和非综合应用。预计在预测期内,非综合应用细分市场将经历大幅增长,描绘出明显的复合年增长率为11.26%。这种生长轨迹主要归因于肿瘤学以外的DNA修复药物的扩大范围。

越来越多地认识到DNA修复机制在各种非综合疾病中的作用,例如神经退行性疾病,自身免疫性疾病和与衰老有关的疾病,促进了对这些药物在各种治疗区域的需求,从而在未来几年中支持市场扩张。

根据分销渠道,DNA维修药物市场分为医院药房,零售药店等。医院药房分段在2023年获得了50.24%的大量收入份额。医院是诊断和治疗多种医疗状况的主要中心,包括癌症和其他需要DNA修复药物的疾病。

此外,它们在这些专用药物的分配和管理方面都是关键的。医院药房通常可以直接进入专门的肿瘤学部门和医疗保健专业人员,从而促进了DNA维修药物的有效采购和分配,从而有助于其在市场上的领先地位。

根据地区,全球市场分为北美,欧洲,亚太地区,意义和拉丁美洲。

北美DNA维修药物市场份额在2023年的全球市场约为39.14%,估值为27.2亿美元。该地区的主导地位主要由几个因素助长,例如先进的医疗基础设施,强大的研发活动,以及癌症和其他需要DNA修复干预措施的疾病的高流行。此外,主要市场参与者和支持性监管框架的存在增强了区域市场的增长。

预计在预测期间,亚太地区的复合年增长率为10.16%。这种增长轨迹是由各种因素驱动的,例如增加医疗保健支出,对先进治疗方案的认识提高以及扩大该地区创新药品的访问。此外,慢性疾病的越来越流行,再加上改善医疗保健基础设施和支持政府的倡议,推动了该地区对DNA修复药物的需求。

DNA维修药物市场报告将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

广泛采用的战略举措,包括在研发活动中的投资,建立新的制造设施以及供应链优化,正在积极影响市场前景。

关键行业发展

通过药物类型

通过应用

按分配渠道

按地区

常见问题