定向钻井服务市场

定向钻井服务市场定向钻井服务市场

定向钻井服务的市场规模,份额,份额,增长和行业分析,按类型(常规,旋转可检测系统)按位置(陆上,海上),通过服务(钻孔时记录(LWD),钻孔时测量(MWD),泥土电动机,其他分析,其他区域分析),以及区域分析,区域分析,区域性分析,区域性分析,区域性分析,区域尺寸 2025-2032

页面: 170 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V. | 最近更新: July 2025

立即咨询

定向钻井服务市场定向钻井服务市场

页面: 170 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V. | 最近更新: July 2025

方向钻井服务使井孔从垂直路径的受控偏差可以到达目标地下区域。这些服务在石油和天然气,地热和公用事业领域广泛采用,可提高钻井效率,降低表面影响并优化从多个储层中回收的资源。

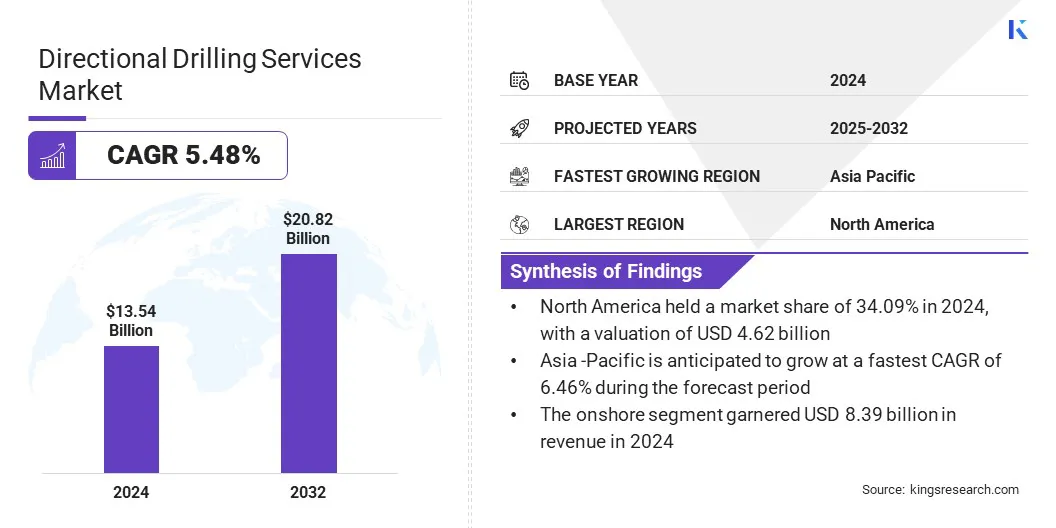

全球定向钻井服务市场规模在2024年价值135.4亿美元,预计到2025年的142.5亿美元到2032年的208.2亿美元,在预测期内的复合年增长率为5.48%。

市场增长归因于对液体燃料的需求不断上升,这支持了增加勘探和生产活动以满足全球能源需求。自动化和AI在钻井操作中的集成进一步支持了这种增长,从而实现了实时优化和提高复杂钻探环境的效率。

在定向钻探服务市场运营的主要公司是贝克·休斯公司,SLB,Halliburton Energy Services,Inc,Weatherford,Chine Oilfield Services Limited,Phoenix Technology Services,Nov,Nabors Industries Ltd,Scientific Drilling International,Gyrodata,Gyrodata,KLX,KLX Energy,Crossing Group,Jindal Drilling&Industries Limites,Jindal Drilling&Industries Limites,Notherble Corporation,Noble Bleble Corporation和Parker worlblebore和Parker worlbore。

高级旋转可通道系统(RSS)由于能够在困难地下地层中提供准确和实时控制钻孔方向的能力,从而助长了市场的增长。

这些系统提供了提高的钻孔效率,更快的渗透率以及减少的非生产时间,这对于深层和扩展的井井至关重要。通过提高钻井业绩并降低运营风险,RSS的采用率不断提高,继续推动市场的增长。

对液体燃料的需求增加

对液体燃料的需求不断上升,正在促进定向钻井服务市场的增长。发展中经济体的能源需求不断提高石油和天然气生产者加强勘探和生产活动以满足长期供应要求。

定向钻孔提供了一种有效的解决方案,用于访问复杂的储层,同时最大程度地减少表面破坏。此外,从传统和非常规领域最大化产出的努力不断上升,这支持采用先进的钻井技术。

高初始资本和运营成本

限制定向钻井服务市场扩展的主要挑战是与先进的设备和技术相关的高初始资本和运营成本。采购和维护水平方向钻机,井下工具和数字控制系统需要大量的前期投资。

此外,熟练的劳动力,持续的维护以及使用高性能钻井液会增加运营费用。这些高成本为小承包商造成了入境障碍,并可能影响对价格敏感市场的盈利能力,或者在减少基础设施或能源投资的期间。

为了应对这一挑战,市场参与者正在采用几种成本优化策略。他们正在投资模块化和多功能钻井设备,以提高效率并降低停机时间。

此外,公司正在建立战略合作伙伴关系或签订租赁和租赁协议以减少资本支出。此外,自动化,远程监控和预测维护系统的整合正在帮助降低劳动力和维修成本。

自动化和AI的整合在钻井操作中

影响定向钻探服务市场的关键趋势是自动化和AI驱动技术的综合性,以提高钻孔准确性和运营效率。服务提供商正在采用实时的GeoSteering平台,预测分析和智能监控系统,以优化良好的安置并减少非生产时间。

这种趋势是促使公司投资数字钻探软件,支持传感器的工具以及AI驱动的决策支持系统,以改善数据解释和简化复杂的钻探操作。这些创新通过实现更精确,高效和数据驱动的服务来重塑市场。

|

分割 |

细节 |

|

按类型 |

传统的,,,,旋转可通道的系统 |

|

按位置 |

陆上,海上 |

|

通过服务 |

钻孔时登录(LWD),钻孔时测量(MWD),泥浆,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美定向钻探服务市场在2024年占34.09%的份额,价值46.2亿美元。既定服务提供商和先进的基础设施能力的强大存在来增强这种统治地位。通过增加对沟槽技术的投资,可以进一步促进区域市场,以满足对高效地下公用事业升级和能源管道安装的不断增长的需求。

此外,区域市场从现代化老化公用事业网络的投资中不断增加,尤其是在电力和天然气方面。旨在增强区域服务投资组合的熟练工人和战略收购的存在进一步支持区域市场的扩张。

在预测期内,亚太定向钻探服务行业将以6.46%的稳健复合年增长率增长。这种增长归因于对能源基础设施的需求不断增长以及对资源探索的越来越重视。扩大的海上和陆上钻井行动的扩展进一步提高了区域市场的增长,并得到了高级技术的支持,这些技术可以有效地放置和复杂的轨迹控制。

此外,国内市场受益于中国,印度和澳大利亚等国家的天然气开发投资和非常规能源项目的不断增长。国际服务提供商和战略合作的存在正在进一步加强区域市场的扩张。

定向钻井服务行业的主要参与者通过收购专业的地下公用事业提供商来增强区域业务和服务多样性,从而扩大了其能力。市场参与者正在增强他们在水平方向钻探,螺旋钻和隧道方面的专业知识,以满足整个水,废水和能源基础设施领域不断增长的需求。

此外,玩家正在投资高级钻井技术和劳动力开发,以确保跨水,废水,能源和电信基础设施项目的地下公用事业安装的安全性,精度和效率。

常见问题