数字放射摄影市场

数字放射线照相市场规模、份额、增长和行业分析,按技术(计算机放射线照相 (CR)、直接数字放射线照相 (DDR))、按便携性(固定数字放射线照相系统、便携式数字放射线照相系统)、按应用(普通放射线照相、牙科成像)、按最终用户和区域分析, 2024-2031

页面: 200 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

数字放射成像市场包括先进的成像解决方案,这些解决方案用数字传感器取代传统的基于胶片的 X 射线系统,从而改进图像采集、处理和存储。该市场包括医疗保健、牙科、兽医和工业应用中使用的直接和计算机放射成像技术。

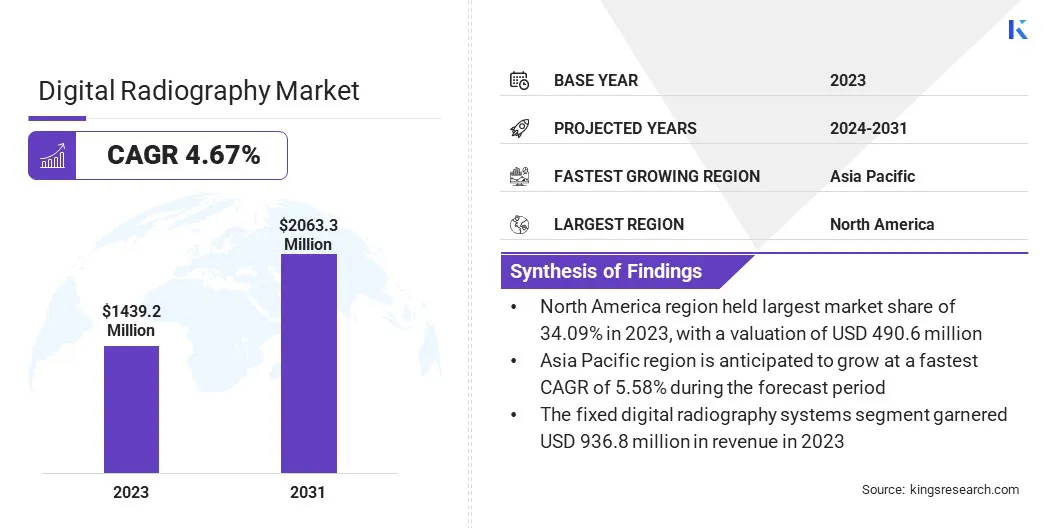

2023年,全球数字放射成像市场规模为14.392亿美元,预计将从2024年的14.987亿美元增长到2031年的20.633亿美元,预测期内复合年增长率为4.67%。

这种增长是由对先进成像技术的需求不断增长、人工智能驱动的诊断解决方案的采用以及医疗保健投资的增加推动的。从传统胶片 X 射线到数字射线照相的转变提高了图像质量、减少了辐射暴露并提高了工作流程效率。

全球数字放射成像行业的主要公司有西门子医疗私人有限公司、三星、爱克发吉华集团、普兰梅德公司、岛津公司、锐珂医疗、深圳迈瑞生物医疗电子有限公司、上海联影医疗有限公司、类诺逻辑公司、佳能医疗组件欧洲有限公司、加伯特公司、诺瓦拉德公司、富士胶片、皇家飞利浦公司、通用电气公司等。

无线探测器、基于云的图像存储和人工智能集成等技术进步正在重塑竞争格局。主要参与者专注于产品创新、监管合规和战略合作伙伴关系,以加强市场影响力。

慢性病病例的增加、人口老龄化以及政府对医疗基础设施现代化的举措正在刺激需求。

市场驱动力

“对人工智能集成数字放射成像解决方案的需求不断增长”

由于越来越多地采用人工智能驱动的成像解决方案,数字放射成像市场正在显着增长。 AI 驱动的数字放射成像通过实现自动图像分析、异常检测和预测洞察来提高诊断准确性,减少人为错误并简化临床工作流程。

此外,人工智能集成可优化图像质量,同时最大限度地减少辐射暴露,使其成为现代医疗保健的首选。癌症和心血管疾病等慢性疾病的患病率不断上升,进一步推动了对人工智能驱动的放射线成像的需求。

随着自动化的进步,人工智能预计将在提高效率、降低成本和增强临床决策方面发挥关键作用。

市场挑战

“数字放射线摄影设备成本高”

阻碍数字放射成像市场增长的一个关键挑战是与购买和安装数字放射成像系统相关的高昂初始成本。先进的灾难恢复设备,例如平板探测器 (FPD)、无线成像解决方案和人工智能驱动的诊断工具,需要大量的资本投资。

这构成了重大障碍,特别是对于预算有限限制技术采用的中小型医疗机构、诊所和新兴市场而言。此外,维护、软件升级和员工培训成本增加了财务负担,减缓了市场渗透率。

为了应对这一挑战,租赁模式、按使用付费协议和融资方案正在成为可行的替代方案。基于订阅或云托管的数字放射成像解决方案使医疗保健提供商能够降低前期成本,同时确保获得先进技术。

此外,政府和医疗机构正在提供激励、补贴和报销政策,以促进向数字放射成像的过渡,特别是在服务欠缺的地区。

市场趋势

“越来越多地采用便携式和移动数字放射成像系统”

数字放射成像 (DR) 市场的一个关键趋势是越来越多地采用便携式和移动 DR 系统,这凸显了对增强灵活性和即时诊断的需求。

与传统的固定放射成像设备不同,便携式 DR 系统具有更大的移动性、更快的成像速度和实时数据共享功能,使其成为急诊室、重症监护室 (ICU)、手术室和远程医疗机构的理想选择。这些系统在需要即时成像的灾难响应、家庭医疗保健和军事应用中至关重要。

无线探测器、人工智能图像处理和基于云的 PACS(图片存档和通信系统)集成等技术进步进一步加速了移动 DR 设备的采用。

医疗机构越来越多地投资于轻型、电池供电且用户友好的数字放射成像设备,以提高患者便利性和工作流程效率。

|

分割 |

细节 |

|

按技术 |

计算机放射线摄影 (CR)、直接数字放射线摄影 (DDR) |

|

按便携性 |

固定式数字放射线摄影系统、便携式数字放射线摄影系统 |

|

按申请 |

一般放射线照相、牙科影像、乳房X线照相、骨科影像、兽医放射线照相 |

|

按最终用户 |

医院和诊所、诊断成像中心、专科诊所、移动和家庭医疗保健 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

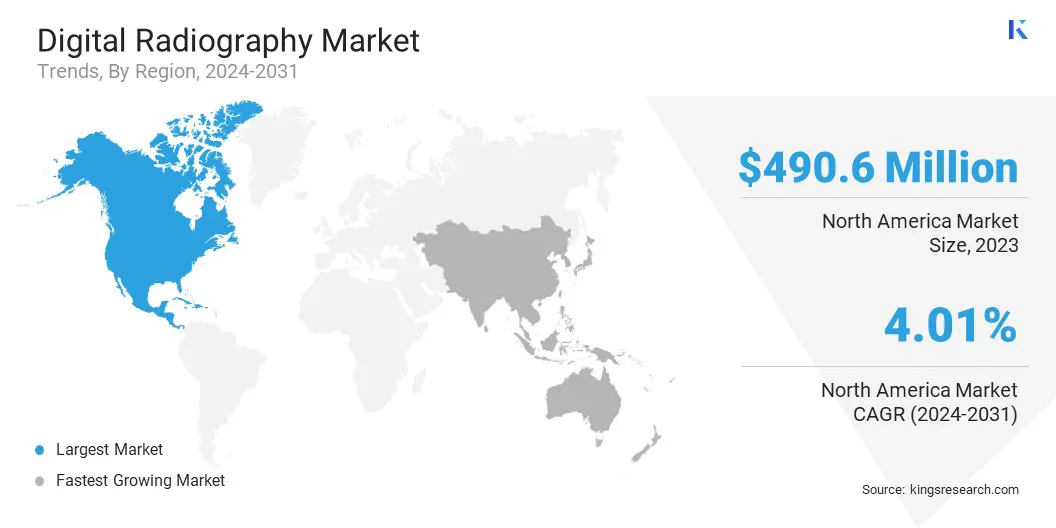

2023年,北美数字放射成像市场占据约34.09%的巨大份额,价值4.906亿美元。高额医疗保健支出、先进成像技术的快速采用以及完善的监管框架进一步强化了这种主导地位。

领先企业的存在、对人工智能放射解决方案的投资增加以及强有力的报销政策进一步支持了区域市场的增长。

由于老年人口不断增加、慢性病患病率不断上升以及对高效诊断成像的需求不断增加,美国在该市场占据主导地位。此外,便携式 DR 系统、基于云的 PACS 和远程放射学等技术进步正在促进市场扩张。

亚太地区数字放射成像行业预计在预测期内以 5.58% 的复合年增长率增长。医疗基础设施投资的增加、数字医疗解决方案的日益采用以及患者人数的增加等因素正在推动区域市场的扩张。

在政府放射科现代化举措的支持下,中国、印度和日本等国家对经济高效的成像解决方案的需求激增。该地区对早期疾病检测、人工智能驱动的成像和移动放射成像解决方案的关注预计将进一步加速这一增长。

数字放射成像市场的领先公司专注于技术进步、战略合作伙伴关系和产品组合多样化,以增强其市场地位。

主要参与者投资人工智能集成成像解决方案、便携式数字放射成像系统和基于云的诊断平台,以提高效率和患者治疗效果。此外,与医疗机构和研究组织的合并、收购以及合作也有助于市场增长。

新兴企业利用具有成本效益的解决方案和区域市场渗透战略与主导企业竞争,加剧全球竞争。

最新进展(产品发布)

常见问题