数字领导的零售银行市场

按类型(软件,服务)按使用的设备(手机,笔记本电脑,PC)按类型(软件,服务)按数字领导的零售银行市场规模,份额,增长和行业分析,按应用程序(交易,储蓄帐户,借记卡,信用卡,其他)和区域分析,以及区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年3月 | 作者: Siddhi J. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年3月 | 作者: Siddhi J. | 最近更新: 2026年2月

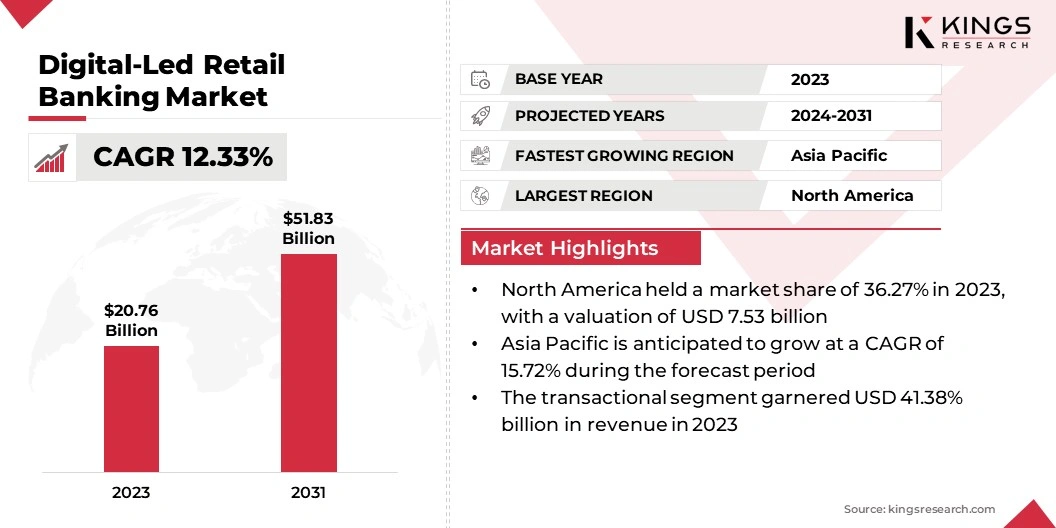

全球数字领导的零售银行市场规模在2023年的价值为207.6亿美元,预计到2031年将达到518.3亿美元,从2024年到2031年的复合年增长率为12.33%。在工作范围内,该报告包括由美国银行(Bank of America)公司提供的解决方案。富国银行(Wells Fargo&Company),Capital One Financial Corporation,Atom Bank,Fidor Bank,Monzo等。

近年来,由数字领导的零售银行市场见证了近年来的显着增长和转型,这是由技术进步,改变消费者偏好和不断发展的监管景观的驱动的。这个市场涵盖了主要通过移动应用程序,在线平台和互联网银行等数字渠道提供的银行服务,而不是传统的实体分支机构。由于越来越多的消费者更喜欢数字银行的便利性和效率,因此传统银行被迫适应并投资其数字基础设施以保持竞争力。

向数字银行业务的过渡为金融科技初创公司等新玩家创造了途径,以引入新颖的产品和服务,从而破坏了该行业。移动付款,AI驱动聊天机器人和区块链技术的出现表明了创新性和技术先进的未来零售银行业务。

此外,随着社会疏远措施和封锁促使更多的人在网上进行财务活动,因此COVID-19大流行已加速向数字银行业的转变。这导致数字银行平台的使用激增,并更加依赖银行服务的数字渠道。预计随着技术的进步和消费者偏好的变化,该行业将继续发展,为已建立的银行和创新的创业公司创造机会,以在这种快速变化的景观中蓬勃发展。

智能手机使用和互联网连接的全球增长导致了对银行服务的需求,从而优先使用易用性,可用性和用户友好的体验。向数字银行业务的过渡促使传统的金融机构增强其在线和移动银行产品,以保持竞争力。

此外,金融科技公司已成为强大的参与者,提供了针对以技术为导向客户不断变化的需求而定制的创意解决方案。随着技术进步塑造了景观,银行业务的未来似乎以数字创新和客户满意度为中心。

数字领导的零售银行是指主要通过移动应用程序,在线平台和互联网银行等数字渠道提供银行服务,并且对物理分支机构的依赖最少。在此模型中,客户可以通过数字界面进行广泛的银行交易和活动,包括帐户管理,付款,转让,贷款申请和客户支持。数字领导的零售银行利用技术为客户提供便利,可访问性和个性化体验,以迎合越来越喜欢数字互动而不是传统分支机构访问的现代消费者不断发展的偏好。

向数字领导的零售银行业务的这种转变进一步允许金融机构简化流程,降低运营成本并达到更广泛的客户群以外的地理界限。随着数字银行业务的兴起,客户现在可以随时随地访问其帐户并管理其财务状况,从而使银行业务比以往任何时候都更加方便,效率更高。随着技术的持续发展,预计银行将引入越来越有创造力的数字产品和服务,以满足其技术熟练的客户的不断发展的要求。

智能手机的显着扩展以及互联网的不断增长推动了数字领导的零售银行业的发展。移动应用程序使消费者能够利用银行面部

iTies从任何位置全天候遍布,增强了便利性并扩大了对更广泛的人群的机会。在有限的传统银行基础设施(例如发展中国家)的地区中,移动银行业务使个人能够通过其智能手机安全地进行汇款,结算账单并获得贷款。这不仅可以促进金融包容性,而且还通过促进企业家企业和投资机会来刺激经济发展。

此外,移动银行业务的便利性导致对现金的依赖减少,从而最大程度地减少了与实体货币交易相关的风险。因此,移动银行业务的扩张和便利性正在推动数字领导的零售银行市场增长。

关于互联网基础设施的安全性和数据泄露风险的问题是可能限制数字领导的零售银行平台需求的关键因素。例如,由于对网络对客户数据的威胁的担忧,一家著名的银行可能会犹豫要完全转移到数字银行业务,从而降低了客户对在线银行服务的接受速度。

此外,与建立强大的互联网网络安全协议有关的大量费用可能会阻止较小的金融实体扩大其数字银行服务,从而限制市场的扩张。

根据类型,应用程序,设备和地理位置对全球市场进行细分。

按类型,数字领导的零售银行市场分为软件和服务。该服务部门在2023年获得了67.35%的显着收入份额。这一重大主导地位是由于对数字服务(例如云计算,数据分析和零售商的网络安全)的需求不断增长的推动。随着越来越多的企业转向电子商务和全渠道策略,支持这些计划的数字服务的需求不断增长。此外,随着零售商在技术方面投资更多以增强客户体验和简化运营,预计该服务部门将在未来几年保持其优势。

通过应用程序,将数字领导的零售银行市场分为交易,保存帐户,借记卡,信用卡等。在2023年,交易领域的份额为41.38%。交易账户对于日常银行活动(包括存款,提款和付款)至关重要,使其成为数字银行服务的基石。随着消费者越来越喜欢数字渠道满足其银行需求,预计对方便且可访问的交易银行解决方案的需求将继续增长。

此外,采用数字支付技术以及诸如移动钱包和点对点付款之类的创新功能的整合有助于市场内交易领域的增长。

根据所使用的设备,将数字零售银行市场分为手机,笔记本电脑和PC。手机细分市场在2023年占42.36%的大量收入份额。银行活动的手机使用率激增可以归因于全球智能手机的广泛采用,再加上移动银行应用程序提供的便利性和可访问性。随着智能手机变得越来越无处不在,互联网连接不断提高,越来越多的客户选择在移动设备上进行银行交易,这使其成为数字领导的零售银行业务的首选。

此外,银行正在大力投资优化其移动银行应用程序以提供无缝的用户体验,从而推动这一细分市场的增长。

根据地区,全球市场分为北美,欧洲,亚太地区,意义和拉丁美洲。

北美领导的零售银行市场份额在2023年的全球市场约为36.27%,估值为75.3亿美元。这种主导地位是由多个因素推动的,包括该地区高度发达的数字基础设施,广泛的互联网和移动渗透,以及具有先进数字能力的已建立银行机构。

此外,北美消费者对数字银行业务表现出强烈的倾向,这是在便利性,可访问性和创新数字服务的可用性所驱动的。

但是,预计在预测期内,亚太地区的快速增长率为15.72%。这种增长源于许多因素,包括智能手机和互联网连通性的提高,尤其是在中国,印度和东南亚国家等新兴经济体中。此外,不断提高政府促进数字金融包容性的举措,以及提供创新数字银行解决方案的金融科技初创公司的出现,正在推动亚太地区数字领导的零售银行市场的增长。

此外,不断变化的消费者偏好和对便利银行服务的不断增长的需求正在加速该地区的数字银行平台。

以数字领导的零售银行市场报告将提供宝贵的见解,重点是该行业的合并性质。战略举措,包括在研发活动中的投资,建立新的制造设施以及供应链优化,可以为市场增长创造新的机会。

按类型

通过使用的设备

通过应用

按地区

常见问题