柴油发电机市场

柴油发电机市场规模、份额、增长和行业分析,按额定功率(100 kVA 以下、100-350 kVA、351-1000 kVA、1000 kVA 以上)、按应用(备用负载、连续负载、峰值负载)、按结束用户(工业、商业、住宅)和区域分析, 2023-2030

页面: 120 | 基准年: 2022 | 发布: 2023年12月 | 作者: Antriksh P. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2022 | 发布: 2023年12月 | 作者: Antriksh P. | 最近更新: 2026年2月

2022年全球柴油发电机市场规模为120.3亿美元,预计到2030年将达到226.3亿美元,2023年至2030年复合年增长率为8.39%。在工作范围中,该报告包括公司提供的产品例如 Caterpillar、Aggreko、Cummins Inc.、Wärtsilä、Kohler、Kirloskar Electric Company、Generac Power Systems, Inc.、Atlas Copco、Briggs & Straton、Yamaha Motor Co., Ltd.、PowerLink Group、HIMOINSA 等。

该市场的特点是驱动因素和机遇的混合,使其成为一个强劲且不断发展的行业。推动市场增长的关键因素之一是医疗保健、数据中心、制造和建筑等各个行业对可靠备用电源解决方案的需求不断增长。柴油发电机在电网故障期间提供可靠的电力来源,对于维持连续运行至关重要。此外,气候变化导致的极端天气事件日益频繁,也增加了对柴油发电机作为备用电源的需求。

支持这一增长的另一个主要因素是全球基础设施和建设项目的扩张,特别是在新兴经济体。这些项目需要为各种应用提供可靠的电源,从而推动了柴油发电机的采用。此外,技术进步使柴油发电机更加节能、环保,并且能够与智能电网系统集成,为市场增长创造了新的机会。

此外,市场正在见证混合动力系统的发展机会,该系统将柴油发电机与太阳能和风能等可再生能源结合起来,从而降低运营成本和环境影响。此外,工业活动和救灾行动对偏远和离网地点的日益关注,为柴油发电机市场提供重要的电力解决方案提供了利润丰厚的机会。总体而言,由于对可靠电源、基础设施发展和技术进步的需求不断增长,柴油发电机市场将出现大幅增长。

人们越来越重视环境的可持续性,推动了更清洁、更节能的柴油发电机的采用。制造商正在大力投资研发活动,以根据严格的排放法规减少排放并提高效率。

由于 5G 网络部署的增加和数据中心的扩张,预计未来几年电信行业的需求将增加。这些关键基础设施组件严重依赖可靠的备用电源,进一步刺激了对柴油发电机的需求。 此外,预计在电网不可靠或电网停电频繁的地区,如非洲和亚洲部分地区,市场将继续出现增长机会。这些领域为柴油发电机制造商提供了尚未开发的市场。

柴油发电机也称为发电机组,是一种将柴油燃料转化为电能的多功能发电装置。它由使用柴油运行的内燃机和发电的交流发电机组成。柴油发电机因其可靠性、耐用性以及提供备用或主电源的能力而广泛应用于各种应用。

柴油发电机的应用多种多样。它们通常用作医院、数据中心和工厂等关键设施的备用电源,以确保在电网故障期间不间断运行。柴油发电机还用于主电网接入有限或无法连接的偏远和离网地区,为采矿作业、建筑工地和农村社区提供基本电力。

在海运业中,柴油发电机对于为船舶(包括货船、游轮和海军舰艇)提供电力至关重要。此外,他们还发现了在农业领域的应用,用于运行灌溉系统,以及在活动行业中用于需要可靠电源的户外活动。

从监管角度来看,柴油发电机的使用可能会受到排放法规和噪音限制,尤其是在城市地区。许多地区都有排放标准,限制柴油发电机的污染物排放量。遵守这些法规通常需要使用更清洁的柴油技术和废气后处理系统。

柴油发电机市场的一个重要增长动力是对可靠备用电源解决方案的需求不断增长。随着企业和工业越来越依赖不间断电源,柴油发电机在电网故障和停电期间提供可靠的备用电源。这种需求在医疗保健、数据中心和制造业等不同行业尤其明显,在这些行业中,任何电力中断都可能导致重大财务损失,甚至危及生命。

市场面临的一项主要挑战是替代发电技术的竞争日益激烈。作为可再生能源随着太阳能和风能等变得更具成本效益和环保,企业和工业正在探索柴油发电机的更清洁替代品。与提供清洁能源的新兴技术相比,柴油发电机面临的挑战在于让潜在客户相信柴油发电机的优点,例如可靠性和快速启动时间,但在可靠性和可用性方面可能面临限制,尤其是在恶劣的天气条件下。

全球柴油发电机市场根据额定功率、应用、最终用户和地理位置进行细分。

根据额定功率,市场分为 100 kVA 以下、100-350 kVA、351-1000 kVA 和 1000 kVA 以上。由于广泛适用于商业和住宅应用,100 kVA 以下细分市场在 2022 年占据最大市场份额,为 28.57%。容量低于 100 kW 的发电机用作住宅的备用电源解决方案,为水泵、净水器、空调、间歇泉等设备供电。此外,这些发电机的实惠价格预计将在预测期内推动需求。

根据最终用户,柴油发电机市场分为工业、商业和住宅。住宅领域预计将成为增长最快的领域,在预测期内复合年增长率为 9.10%。客户意识的提高、对主电网的需求不断增加以及频繁的停电导致人们越来越依赖柴油发电机作为可靠的备用电源。随着 COVID-19 大流行向远程工作的转变,进一步扩大了住宅用电量,推动了柴油发电机的采用。德克萨斯州最近的停电进一步凸显了拥有可靠的备用电源解决方案的重要性。

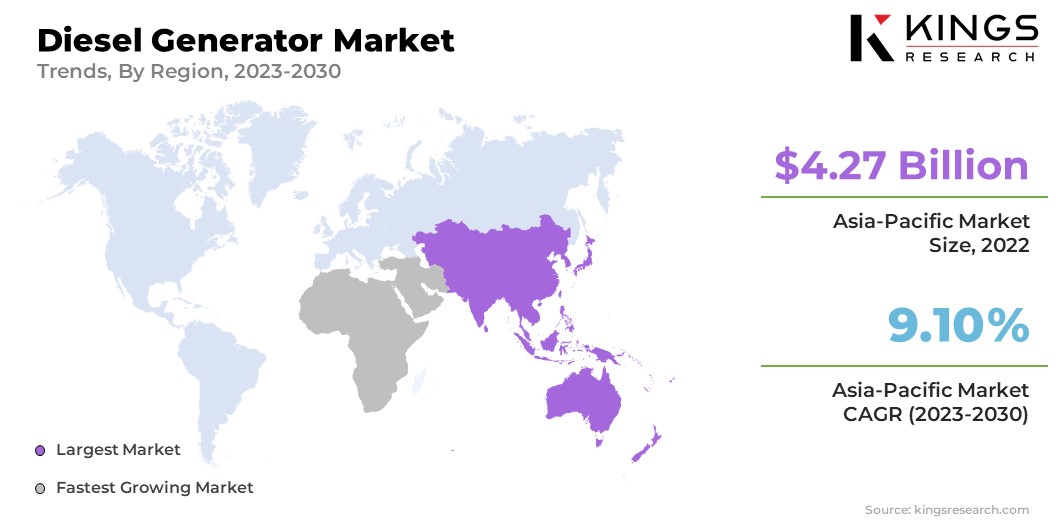

按地区划分,全球柴油发电机市场分为北美、欧洲、亚太地区、MEA和拉丁美洲。

由于工业化和城市化的快速发展,2022年亚太地区柴油发电机组市场份额在全球市场中的份额约为35.49%,估值为42.7亿美元。这种增长刺激了对可靠电源(包括柴油发电机)的需求,以支持关键基础设施和制造设施。此外,该地区许多国家经常停电,电网基础设施不可靠,这使得柴油发电机成为确保企业和居民区不间断供电的重要解决方案。

此外,该地区还有大量建设和基础设施开发项目,包括数据中心、医院和电信网络的扩建。这些项目需要可靠的备用电源解决方案,进一步增加了对柴油发电机的需求。此外,亚太地区越来越关注环境可持续性和监管合规性,推动更清洁、更高效的柴油发电机技术的发展,以满足能源需求和排放标准。

全球柴油发电机市场报告将提供宝贵的见解,重点关注该行业全球市场的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。扩张和投资是公司采取的主要战略举措。行业参与者正在大力投资研发活动、建设新的制造设施和优化供应链。

主要行业发展

按额定功率

按申请

按最终用户

按地区

常见问题