柴油排气市场

柴油排气流体的市场规模,份额,增长和行业分析,按车辆类型(乘用车,LCV,HCVS),按最终市场(OEM,售后市场)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Swati J. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Swati J. | 最近更新: 2026年2月

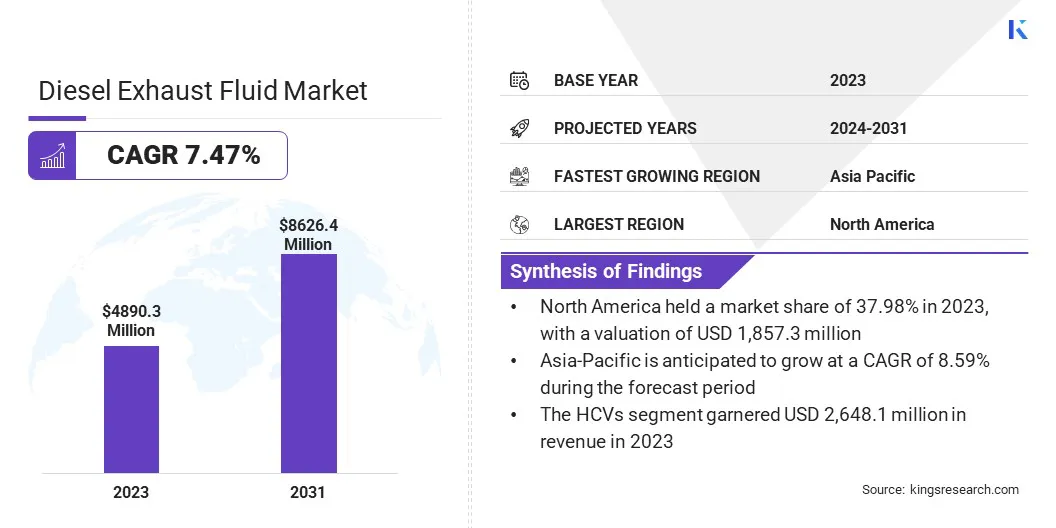

全球柴油排气流体的市场规模在2023年的价值为48.903亿美元,预计到2031年,2024年的5,20880万美元增加到86.264亿美元,在预测期间的复合年增长率为7.47%。由于全球向清洁柴油发动机排放的转变,市场正在迅速扩展。

环境意识的提高和政府减少排放的要求正在增强对DEF的需求。 DEF生产的创新和分销网络的扩展通过增强可访问性并确保遵守环境标准的情况进一步促进了市场的增长。

在工作范围内,该报告包括Mitsui Chemicals Inc,BP P.L.C,Airnox,AttroleNergies,Basf SE,Cummins Inc.,Greenchem Petroleum,Inc。,Power Blue International,Royal Dutch Shell Plc,Adeco Doo等公司提供的解决方案。

柴油排气流体(DEF)市场正在经历强劲的增长,这是由于环境法规的增加和商业部门采用柴油车辆的增加所推动的。 DEF,也称为Adblue,对于减少柴油发动机中有害的氮氧化物排放至关重要,与诸如EURO 6这样的严格排放标准保持一致。

全球各国政府正在实施更严格的污染规范,在欧洲,加利福尼亚州和亚洲和拉丁美洲的新兴市场中有了显着的重视。

这种监管推动力,加上对与车辆排放相关的健康风险的越来越多的认识,大大促进了对DEF的需求。

柴油排气液(DEF)是柴油发动机中使用的关键组件,配备了选择性催化还原(SCR)系统,可减少氧化氮(NOX)排放。 DEF是由尿素和去离子水组成的清晰,无害的液体。当注入排气流中时,它会在SCR催化剂中与NOX反应,将其转化为氮气和水蒸气。

这种化学反应有助于柴油发动机符合严格的排放法规并提高空气质量。通过有效降低NOX排放,DEF在减少柴油动力车辆和机械的环境影响方面起着至关重要的作用。

全球排放法规的全球收紧正在促进市场的增长。政府通过执行严格的规范,例如欧洲的欧洲6欧元和印度的巴拉特阶段VI来加强他们为减少车辆排放和提高空气质量的努力。

这些法规要求使用选择性催化还原(SCR)技术,该技术要求DEF将氮氧化物转化为无害物质。这种监管推动力大大增加了汽车行业对DEF的需求。

主要参与者可以通过大量投资高级缺陷技术并扩大生产能力来利用收紧的排放法规。预计与汽车制造商合作和增强分销网络将有效地满足不断增长的需求。此外,预计从事监管倡导和创新的预计将在不断扩展的DEF市场中占据优势。

全世界政府正在实施严格的排放法规,以减少柴油发动机造成的环境污染。这些法规要求使用诸如选择性催化降低(SCR)之类的技术,该技术要求柴油排气流体(DEF)有效地发挥作用。

SCR技术通过将DEF注入排气流中,从而将有害污染物分解为无害的氮和水,从而减少了柴油发动机的氮氧化物排放。

随着车辆制造商和车队运营商努力遵守这些严格的法规,对DEF的需求正在上升。确保DEF的可用性和使用对于减少柴油排放的环境影响并实现更清洁的空气标准至关重要,这正在推动柴油排气流体的市场增长。

严格的全球排放法规导致对柴油排气流体的需求增加。但是,一些挑战阻碍了市场的增长。消费者对DEF及其运营福利的意识有限,正在影响采用率。与在整个车辆寿命中对DEF的一致可用性和持续维护相关的问题正在为市场发展带来很大的障碍。

此外,高产和运输成本正在提高DEF的价格,这阻止了潜在的买家并限制了市场的扩张。主要参与者通过发起教育运动来积极应对这些挑战,以提高消费者对DEF及其优势的理解。他们正在进一步简化生产和分销过程,以降低成本并提高可访问性。

通过大量投资基础设施改进并与汽车制造商合作,这些策略旨在克服这些挑战并促进市场增长。

更严格的排放法规和消费者的环境意识上升是在促使汽车制造商制造具有较低碳足迹的车辆。

这种趋势大大提高了柴油发动机的普及,尤其是在商用车领域,在该行业中,柴油动力的卡车,公共汽车和其他商品载体因其与汽油变体相比的出色燃油效率和负载能力而受到极大的青睐。

这导致对柴油排气流体(DEF)的需求飙升,以确保这些车辆符合排放标准。柴油发动机的这种越来越多的采用正在推动DEF市场的增长,因为DEF对于维持环保和高效的柴油车辆至关重要。

全球车辆污染水平的上升构成了重大的环境挑战,特别是由于柴油发射有毒的氮氧化物。但是,这种情况为柴油排气流体市场的进步提供了很大的机会。将DEF或ADBLUE添加到柴油车辆中的选择性催化还原系统中,以将氮氧化物的排放转化为无害的氮和水蒸气。

随着越来越多的国家实施严格的排放法规来遏制空气污染,对Adblue的需求正在上升。随着欧6欧元和同等标准的广泛采用,尤其是在欧洲和加利福尼亚州,以及预计亚洲和拉丁美洲的污染规范的收紧,预计对DEF的需求有望增加。

全球市场根据车辆类型,终端市场和地理分割。

根据车辆类型,市场分为乘用车,LCV和HCV。 HCVS细分市场获得了2023年26.481亿美元的最高收入。HCVS,包括卡车,公共汽车和货运公司,是柴油发射的重要来源,因此是针对减少排放的技术的主要重点。

由于需要使用SCR系统来满足环境标准的严格排放法规,因此对DEF的需求很大。 HCV运营商越来越多地采用DEF来遵守诸如欧元6和Bharat阶段的法规,该法规要求大大减少氮氧化物排放。随着车队过渡到合规系统的过渡,并寻求有效的解决方案来管理排放,这增加了对HCV的清洁技术的关注,从而提高了对DEF的需求。

基于最终市场,市场分为OEM和售后市场。 OEM细分市场在2023年捕获了最大的柴油排气流体市场份额56.78%。OEM在将DEF系统集成到新的柴油车中至关重要,以满足严格的排放法规。

随着诸如Euro 6和Bharat阶段VI之类的监管标准变得更加严格,OEM越来越多地将依赖DEF的选择性催化降低(SCR)技术纳入其车辆设计中。这种集成确保了新车辆遵守排放规范,从而提高了对DEF的需求。

此外,OEM与DEF生产商的合作及其对先进排放控制技术的承诺正在通过增强的车辆产品和法规合规性来支持分段增长。

根据地区,全球市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

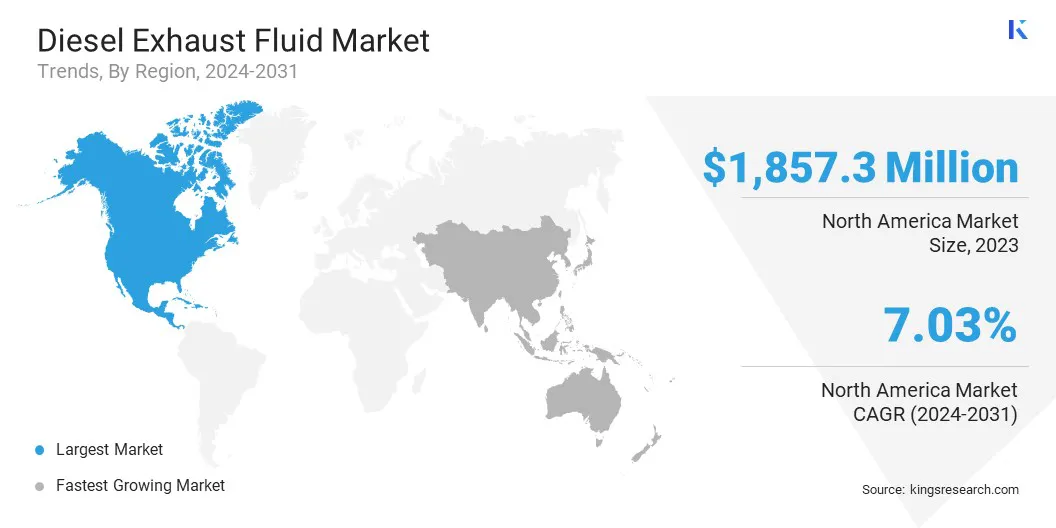

北美柴油机排气流体市场份额在2023年在全球市场的37.98%约为37.98%,估值为1,8.573亿美元。美国环境保护局(EPA)和加拿大环境公司施加的严格环境法规正在导致广泛采用柴油排气液。

这些法规要求在柴油车辆和设备中使用选择性催化减少(SCR)系统,以符合3和第4层排放标准。福特,通用汽车和菲亚特·克莱斯勒等主要的汽车制造商将基于尿素的Def注入系统整合到柴油产品线中,以确保调节性合规性。

Yara International,CF Industries和BASF等领先的DEF生产商的存在与强大的零售分销网络相结合,保证了稳定的供应和竞争价格。这种监管环境和建立的基础设施正在促进区域市场的增长,并加强了整个地区的DEF广泛使用。

预计在预测期内,亚太地区的复合年增长率为8.59%。这种增长在很大程度上归因于快速的工业化和广泛的基础设施发展,这显着增加了对柴油动力商用车的需求,建筑设备和发电机。

包括印度,中国,印度尼西亚和越南在内的快速发展的经济体正在大力投资于道路和铁路项目,经济特区以及港口,这突出了对柴油机机械和卡车的迫切需求。

此外,这些国家正在为新的柴油注册实施严格的欧元排放标准,以打击城市空气污染,从而导致广泛采用缺陷技术。随着建立批量存储和零售DEF分配站的进展,许多亚洲国家在尿素制造业中实现了自给自足,从而提高了供应安全性。

此外,亚太地区发达的海洋和土地贸易路线将该地区定位为DEF的重要进口商和出口商,支持全球供应链,并为区域市场扩张做出贡献。

全球柴油排气流体市场报告将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务,投资研发(R&D),建立新的服务交付中心以及优化其服务交付过程,这可能为市场增长创造新的机会。

关键行业发展

通过车辆类型

按最终市场

按地区

常见问题