皮肤科药物市场

皮肤科药物市场皮肤科药物市场

皮肤科药物市场规模、份额、增长和行业分析,按药物类别(皮质类固醇、类维生素A、抗感染药、生物制剂、钙调神经磷酸酶抑制剂等)、按适应症(痤疮、牛皮癣、红斑痤疮、湿疹等)、按给药途径、按分销渠道和区域分析, 2025-2032

页面: 160 | 基准年: 2024 | 发布: July 2025 | 作者: Sharmishtha M. | 最近更新: July 2025

立即咨询

皮肤科药物市场皮肤科药物市场

页面: 160 | 基准年: 2024 | 发布: July 2025 | 作者: Sharmishtha M. | 最近更新: July 2025

皮肤科药物用于治疗与皮肤、头发和指甲有关的疾病和病症。其中包括用于治疗痤疮、牛皮癣、湿疹、感染和皮肤癌等疾病的乳膏、软膏、凝胶、片剂或注射剂。

该市场涉及皮肤相关疾病药物的研究、生产、分销和销售。它由制药公司、皮肤科诊所和药店组成,提供痤疮、湿疹、牛皮癣和其他皮肤病的治疗方法。

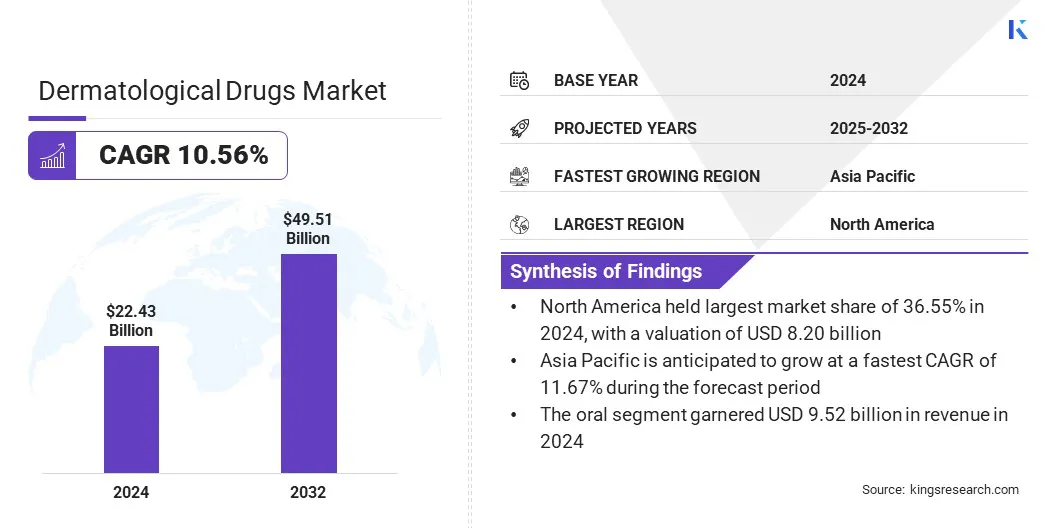

2024年,全球皮肤科药物市场规模为224.3亿美元,预计2025年为245.1亿美元,到2032年将达到495.1亿美元,2025年至2032年的复合年增长率为10.56%。市场是由对皮肤感染的认识和早期诊断的提高推动的。

医疗保健服务的改善,尤其是在新兴经济体,使更多患者能够及时寻求药物治疗,从而增加了对有效皮肤病治疗的需求。

皮肤科药物市场的主要公司包括艾伯维公司、辉瑞公司、葛兰素史克、太阳制药工业有限公司、高德美公司、安进公司、强生公司、诺华公司、礼来公司、Almirall, S.A、Bausch Health Companies Inc.、Arcutis Biotherapeutics, Inc.、Cutis Derma Care、Cipla 和 Dr. Reddy's Laboratories Ltd.。

由于皮肤病发病率的上升、皮肤健康意识的增强以及治疗选择的进步,皮肤科药物市场正在强劲增长。根据美国皮肤病学会协会痤疮是美国最常见的皮肤病,每年影响多达 5000 万美国人。

此外,特应性皮炎影响近十分之一的美国人,尤其是儿童,影响 18 岁以下人群中多达五分之一。这些高患病率凸显了对有效皮肤病治疗和皮肤护理疗法创新的日益增长的需求。

人口老龄化、环境因素和生活方式的改变导致湿疹、牛皮癣和痤疮等疾病的患病率升高。

医疗保健服务范围的扩大、美容皮肤科需求的不断增长以及药物配方和生物制剂的持续创新正在进一步推动该市场的发展,使其成为全球制药行业的重要组成部分。

提高认识和诊断

人们对皮肤健康的认识不断提高以及早期治疗的重要性,推动了市场的发展。卫生组织开展的活动,数字健康平台和政府举措有助于更好地教育和了解细菌性皮肤感染、痤疮和湿疹等疾病。

这导致了医生咨询和早期诊断的增加。随着农村和城乡结合部地区医疗基础设施的改善,更多的人能够获得医疗服务,导致对处方药和非处方皮肤病治疗的需求增加,从而推动市场发展。

副作用和耐药性

皮肤科药物市场面临的一个关键挑战是与治疗相关的副作用和耐药性。随着时间的推移,这些问题会降低患者的依从性并限制治疗的有效性。

制药公司正在开发具有更高安全性和最小副作用的靶向疗法来应对这些挑战。

此外,促进合理的处方实践、定期监测和患者正确用药教育有助于减轻耐药性并提高治疗依从性,从而增强长期临床结果。

战略收购和合作伙伴关系

市场的一个重要趋势是战略收购和合作伙伴关系的兴起,主要制药公司正在收购创新生物技术公司以加强其产品线。

这些合作使人们能够更快地获得先进的皮肤病治疗,特别是在肿瘤皮肤病学等领域。

通过整合尖端的研发能力,公司可以更有效地推出新的治疗方法,解决未满足的临床需求,并扩大其全球影响力,最终提高患者获得先进和有针对性的皮肤病解决方案的机会。

|

分割 |

细节 |

|

按药物类别 |

皮质类固醇、类维生素A、抗感染药、生物制剂、钙调神经磷酸酶抑制剂、其他 |

|

按指示 |

痤疮、牛皮癣、红斑痤疮、湿疹、其他 |

|

按给药途径 |

口服、肠胃外、外用 |

|

按分销渠道 |

医院药房、零售药房、电子商务、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,北美市场份额约为36.55%,估值为82亿美元。 在先进的医疗基础设施、高意识水平和对创新疗法的大量研发投资的支持下,它仍然是皮肤科药物市场的主导地区。

主要制药公司的存在、有利的监管途径和强大的报销框架有助于新疗法的早期采用。

慢性皮肤病患病率不断上升、对生物制品的需求不断增加以及接触皮肤科医生的机会不断增加,继续推动该地区的市场发展,巩固其全球领导地位。

亚太地区的皮肤科药物行业在预测期内将以 11.67% 的复合年增长率大幅增长。由于皮肤病患病率上升、医疗保健意识不断增强以及皮肤科护理机会的增加,该地区正在成为增长最快的皮肤科药物市场。

中产阶级人口的增加、城市化和生活方式的改变导致痤疮、湿疹和牛皮癣等疾病的发病率升高。

政府改善医疗基础设施的举措,加上电子商务和远程皮肤科的快速采用,进一步推动了印度、中国和东南亚等主要国家的市场。

皮肤科药物市场上的公司正专注于创新、数字化转型和战略合作,以提高治疗效果并扩大其产品组合。努力包括使用人工智能、投资生物制剂和免疫疗法的研发以及优化临床试验效率。

公司正在努力提高患者参与度、简化药物开发渠道并确保全球市场的监管合规性。这些举措旨在解决未满足的临床需求,并为广泛的皮肤病提供更有针对性和有效的解决方案。

常见问题