深度传感市场

深度传感市场规模、份额、增长和行业分析,按类型(主动深度传感、被动深度传感)、按组件(相机/镜头模块、传感器、照明器)、按最终用户行业(汽车、消费电子、医疗、工业等)以及区域分析, 2025-2032

页面: 180 | 基准年: 2024 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 180 | 基准年: 2024 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涉及测量传感器与其视野内物体之间的距离以生成三维数据的技术和解决方案。该市场涵盖一系列传感器类型,包括立体视觉、飞行时间 (ToF)、结构光传感器和相关软件组件。

深度传感广泛应用于消费电子、汽车、工业自动化、医疗保健和机器人等领域,支持手势识别、物体检测和空间映射等功能。 该报告确定了促进市场扩张的主要因素,并分析了影响其增长轨迹的竞争格局。

深度传感市场概述

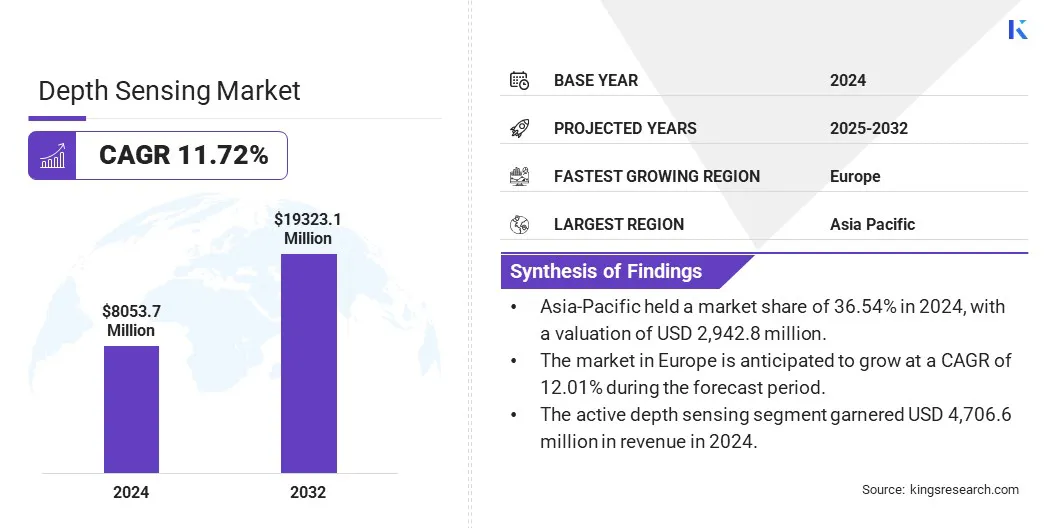

2024年,全球深度传感市场规模为80.537亿美元,预计将从2025年的88.97亿美元增长到2032年的193.231亿美元,预测期内复合年增长率为11.72%。这一增长归因于深度传感技术在消费电子、汽车、医疗保健和工业自动化等不同最终用途领域的不断集成。

深度传感行业的主要公司包括 Qualcomm Technologies, Inc.、Infineon Technologies AG、STMicroElectronics、Sony Depthsensing Solutions、Intel Corporation、pmdtechnologies ag、Analog Devices, Inc.、Stereolabs Inc.、Samsung、BECOM、Melexis、FRAMOS、Leopard Imaging Inc.、KYOCERA Corporation 和 Terabee。

对增强用户体验的需求不断增长,例如面部识别智能手机和游戏设备中的手势控制和 3D 成像正在推动深度传感解决方案的采用。

人们对自动驾驶系统(包括自动驾驶汽车和智能机器人)的日益重视,以及 AR/VR 应用的进步,进一步推动了市场的增长。

此外,传感器精度、小型化和成本效益方面的持续创新,加上智慧城市和监控领域不断扩大的应用,正在加速市场的发展。

市场驱动力

消费电子产品对 3D 成像和传感的需求不断增长

消费电子产品对 3D 成像和传感功能的需求不断增长,推动了市场的发展。随着对增强用户体验的期望不断提高,消费者正在智能手机、平板电脑和可穿戴设备中寻求先进的功能,例如面部识别、深度摄影和沉浸式增强现实 (AR) 应用。

这促使领先的电子制造商将飞行时间 (ToF)、结构光和立体视觉等深度传感技术集成到他们的产品中。

智能设备的快速发展和不断扩大的物联网 (IoT) 生态系统进一步支持了这一点,其中深度传感器支持智能家居设备和个人电子产品中的手势控制、安全身份验证和空间映射等应用。

消费者对智能和交互技术的需求不断增长,迫使品牌投资紧凑、高性能且经济高效的深度传感解决方案,从而加速全球深度传感市场的增长。

市场挑战

集成和校准的复杂性

集成和校准深度传感技术的复杂性对这些解决方案的增长和广泛采用提出了重大挑战,特别是在消费电子、汽车和工业自动化领域。

深度传感器的校准过程非常复杂,需要与相机、加速度计和人工智能算法等其他系统组件进行精确对准。

此外,设备移动、光照条件变化和环境变量等因素可能会影响深度数据的准确性,从而导致性能不可靠。这些集成挑战可能会延迟产品开发、增加成本并阻碍无缝的用户体验。

为了解决这些问题,制造商正在专注于开发预校准的模块化深度传感解决方案,以简化将深度传感器嵌入到各种系统中的过程。

基于人工智能的校准工具也被用来自动化和提高设置的准确性,以适应动态环境。此外,集成了先进的传感器融合技术,以提高深度传感系统的可靠性和准确性。

市场趋势

传感器技术的进步

传感器技术的进步通过提高性能、集成度和应用多功能性正在显着重塑深度传感领域。现代深度传感器现在采用背照式 (BSI) 传感器、堆叠设计和 SPAD 阵列等尖端架构,可增强实时 3D 成像环境中的光灵敏度、空间分辨率和响应能力。

这些创新即使在弱光或高速条件下也能实现更高的深度感知精度,使其成为从消费电子产品到机器人和自主系统等应用的理想选择。

与边缘计算功能的增强集成还支持设备上处理,减少延迟和功耗,同时实现实时决策。

此外,传感器组件的小型化正在促进紧凑、轻量化的模块设计,扩大其在可穿戴设备、移动设备和无人机中的应用。随着传感器技术的不断发展,它们正在推动各行各业进入智能、自适应和节能深度传感解决方案的新时代。

|

分割 |

细节 |

|

按类型 |

主动深度感应、被动深度感应 |

|

按组件 |

相机/镜头模块、传感器、照明器 |

|

按最终用户行业 |

汽车、消费电子、医疗、工业及其他(楼宇自动化、娱乐、农业) |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,深度传感行业可分为北美、欧洲、亚太地区、中东和非洲以及南美洲。

2024年亚太深度传感市场份额约为36.54%,估值为29.428亿美元。这种主导地位归因于消费电子产品的日益普及、可支配收入的增加以及对智能手机、AR/VR 耳机、智能家居助理和可穿戴设备等创新智能设备的强劲需求。健身追踪器整个地区。

整个地区。此外,深度传感技术在汽车应用、医疗保健设备和机器人技术中的日益集成继续支持该地区的市场增长。

促进人工智能、半导体制造、3D 成像和自主系统等领域技术进步的有利政府举措,以及不断扩大的电子制造和研究基础设施,进一步推动了亚太地区的市场增长。

此外,该地区对推进人工智能和机器学习技术的关注正在增强深度传感的能力和应用,从而推动市场增长。

欧洲深度传感行业预计将在预测期内以 12.01% 的复合年增长率实现显着增长。这种增长归因于人工智能、物联网、机器人和自主系统等先进技术在各个领域的日益采用,这推动了对深度传感解决方案的需求。

该地区完善的技术基础设施,加上电子和汽车领域领先制造商和创新者的存在,支持深度传感技术的广泛集成和发展。

对智慧城市发展和自主移动的投资不断增加,也加速了交通管理、基础设施监控和自主导航系统等应用中对先进深度传感技术的需求。

此外,人工智能、机器学习和传感器小型化的不断进步正在增强深度传感的功能和应用,进而推动该地区的市场增长。

深度传感行业的特点是由成熟的全球参与者和创新的区域公司组成的多元化组合,每个公司都专注于通过技术进步、扩张和战略合作来扩大其产品组合和全球影响力。

领先的公司正在大力投资研发,以提高深度传感技术的性能、准确性和能源效率,重点是小型化和集成到更广泛的应用中。

他们还在开发具有成本效益的解决方案,以满足消费电子、汽车和工业领域不断增长的需求。此外,各公司正在与汽车、医疗保健和机器人行业的主要参与者建立合作伙伴关系,以加强深度传感技术在更广泛的用例中的部署。

最新动态(并购/合作/新产品发布)

常见问题