数据争吵市场

按组件(工具,服务),通过部署模型(基于云),按组织规模(中小型企业(中小型企业),大型企业),按行业垂直和区域分析,通过部署模型(基于云),通过部署模型(基于云)进行数据争吵的市场规模,份额,增长和行业分析。 2024-2031

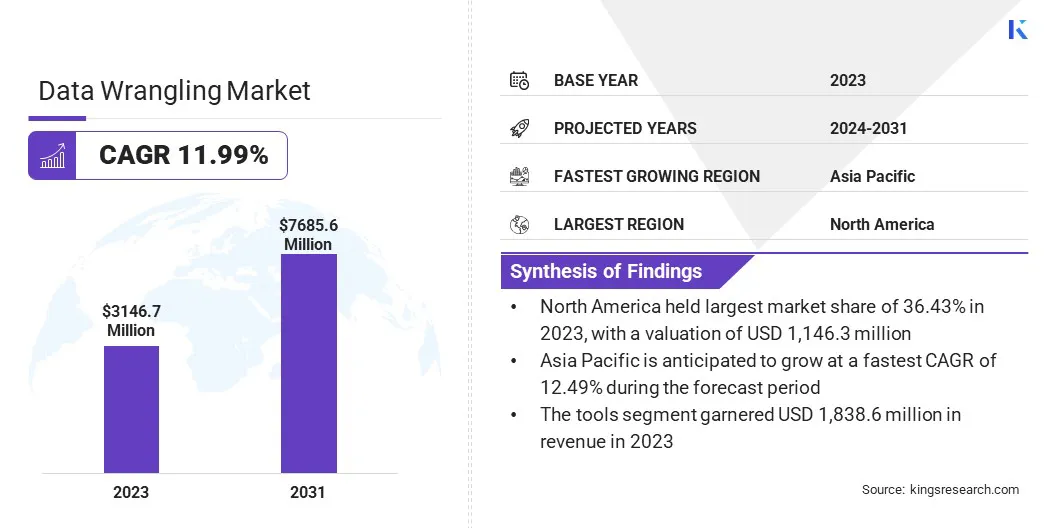

页面: 200 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

数据争吵是指清洁,转换和将原始数据组织成结构化且可用的格式进行分析的过程。它涉及诸如处理丢失值,纠正矛盾,合并数据集和重新格式化数据之类的任务,以增强其质量和可访问性。

市场涵盖了旨在自动化这些任务的软件工具,平台和服务,迎合企业,数据科学家和分析师,需要有效的数据准备,以进行分析,机器学习和决策。

全球数据争吵的市场规模在2023年的价值为31.467亿美元,预计将从2024年的34.788亿美元增长到2031年的76.856亿美元,在预测期内的复合年增长率为11.99%。大数据分析,人工智能和整个行业的机器学习的采用越来越大,这种增长在很大程度上得到了推动。

企业正在利用数据争吵解决方案来提高数据质量,提高决策并加速访问时间。随着组织寻求可扩展和灵活的解决方案来处理大量结构化和非结构化数据,对基于云的数据争吵工具的需求不断上升,这进一步加剧了市场的扩展。

在数据争吵行业开展业务的主要公司是Alteryx,Inc。,Oracle,Teradata,Sas Institute Inc.,Altair Engineering Inc.,SAP,Amazon.com,Inc。,Talend,Inc。,Qliktech International,Microsoft,Microsoft,Microsoft,Salessforce,Salessforce,Salesforce,Salessforce,Salessforce,Salescorce,Inc.,DataRobot,DataRobot,Informisatica Informatica Inficratica Inc.,datebricks,以及其他。

此外,在数据争吵平台中自动化和AI驱动功能的集成是通过减少手动努力和简化工作流程来提高效率。

对监管合规性和数据治理的越来越强调正在进一步增加对先进数据准备解决方案的投资。随着医疗保健,金融,零售和电信等行业优先考虑数据驱动的策略,对数据争吵工具和服务的需求预计将稳步上升。

市场驱动力

“自动化和数据质量增强”

数据争吵市场正在经历快速增长,这主要是由于对AI和机器学习就绪数据的需求不断增长以及自助服务准备工具的扩展。

随着组织采用AI和ML,对高质量,结构化和准备充分的数据的需求至关重要。数据争吵解决方案可自动化数据转换,提高准确性并提高可用性,从而有效提取有意义的见解。

此外,自助数据制备工具的采用不断上升正在推动市场的扩展。企业正在向直观平台转移,这些平台使分析师和非技术用户可以独立准备,清洁和分析数据。

这种转变提高了运营效率,降低了手动数据处理,并加速了数据驱动的决策,从而巩固了数据争吵技术,这是现代数据管理策略的关键组成部分。

市场挑战

“数据集成和质量保证的复杂性”

整合多样化和复杂的数据源的同时确保高数据质量给数据争吵市场的扩展带来了重大挑战。组织汇总了来自多个来源的结构化和非结构化数据,包括云存储,旧系统,物联网设备和第三方平台。

格式,结构和完整性的变化通常会导致不一致,冗余和缺失值。此外,随着企业规模的规模,增加数据量和速度使手动数据使无效,容易出错且资源密集型的数据争吵。数据质量集成不足会损害分析,不准确的商业智能和决策。

为了应对这一挑战,正在将高级AI驱动的自动化和机器学习驱动的数据转换工具集成到数据争吵解决方案中。这些技术增强了数据分析,异常检测和模式匹配,可显着降低手动干预并提高数据准确性。

市场趋势

“ AI驱动的自动化和自助服务解决方案”

数据争吵市场正在见证了AI驱动的自动化以及对自助数据争吵解决方案的需求不断增长的驱动的显着扩展。 AI通过启用高级功能,例如智能数据清洁,模式识别和异常检测来增强数据制备。

这些AI驱动的工具最大程度地减少了手动干预,减少人体错误并提高处理速度,从而使数据制备更加有效和准确。随着组织处理庞大而复杂的数据集,AI驱动的自动化对于简化工作流程和确保用于分析和决策的高质量数据变得至关重要。

此外,越来越多的转变朝着自助数据争吵解决方案的转变,该解决方案使业务用户和分析师能够处理数据准备,而无需依靠它或数据工程团队。

这些直观的平台提供用户友好的接口,拖放功能和自动建议,使非技术用户能够独立清洁,转换和构建数据。

通过减少对专业技术专长的依赖,自助数据纠纷可以提高敏捷性,加速洞察力并提高整体运营效率。

|

分割 |

细节 |

|

按组件 |

工具,服务 |

|

通过部署模型 |

本地,基于云 |

|

按组织规模 |

中小型企业(SME),大型企业 |

|

通过行业垂直 |

银行,金融服务和保险(BFSI),IT和电信,零售和电子商务,医疗保健,其他(政府,制造) |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美数据争吵市场在2023年占36.43%的份额,价值为1,1.463亿美元。这种主导地位主要归因于其先进的技术基础架构,并强烈关注数据驱动的决策。

该地区拥有良好的企业生态系统,这些生态系统投资于大数据分析,自动化和AI驱动的解决方案,以提高商业智能和运营效率。

商业智能工具(BI)工具,数据处理中的自动化以及医疗保健,零售和电信等行业的实时见解的越来越多,正在刺激区域市场的扩张。

此外,对数据准确性,安全性和治理的不断强调促使组织投资于结构化数据管理解决方案,以提高合规性和运营效率。

BFSI部门对网络安全措施,欺诈检测和财务风险管理的需求日益增长,导致对北美高级数据争吵工具的需求增加。

此外,强劲的风险投资资金和对AI驱动的公司投资数据分析初创公司正在支持数据准备技术的创新,从而进一步巩固了该地区的市场优势。

预计在预测期内,亚太数据争吵行业预计将获得最快的12.49%的复合年增长率。该地区不断扩大的电子商务行业,由阿里巴巴,Flipkart和Shopee等平台支持,正在生成大量的交易和客户数据,需要有效的数据纠缠解决方案来进行分析和个性化。

此外,5G网络的扩展以及在智能城市和制造行业的物联网应用程序的兴起正在为数据准备工具创造新的机会。

此外,中国,印度和日本等国家正在大力投资于AI驱动的分析,从而提高了对数据争论解决方案的需求。通过在零售,电信和制造业等行业中以数据为导向的见解来增强客户体验的重视正在产生对高级数据准备工具的需求。

此外,跨国技术公司的扩展以及全球和本地公司之间的战略合作正在促进亚太地区创新数据争夺解决方案的开发和采用。

数据争吵行业的特征是快速创新,并专注于通过高级分析和自动化提高数据质量。组织正在优先使用AI驱动的分析平台,云生态系统和实时数据处理工具来保持无缝集成,以保持竞争力。

公司通过开发用户友好的接口,自动化驱动的数据转换功能以及增强的可扩展性来不断提高产品,以满足各种规模的企业。

此外,与云服务提供商和AI解决方案开发人员的合作正在扩大产品和市场范围。与学术机构和政府机构的合作正在促进量子密码学和网络基础架构方面的进步。

此外,公司正在与电信提供商建立联盟,以将量子安全解决方案集成到现有的网络框架中。通过合资企业,试点项目和公私伙伴关系扩展到全球市场是另一个关键策略。

随着国防,财务和关键基础设施等领域超安全通信的需求不断增长,公司正专注于扩展量子网络并改善与经典通信系统的互操作性,以推动商业可行性和采用市场的采用。

最近的事态发展(并购/合作伙伴/协议/新产品发布)

常见问题