危机管理软件市场

危机管理软件市场规模,份额,增长和行业分析,通过组件(解决方案,服务),通过部署(基于云的,本地),按组织(小型和中型企业,大型企业),通过应用,垂直和区域分析, 2024-2031

页面: 230 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 230 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

市场涵盖了旨在支持组织为紧急情况和干扰做准备,响应和恢复的解决方案。该市场包括用于通信,风险评估,事件跟踪和恢复计划的平台。

它为政府,医疗保健,能源和制造业等各个部门提供服务,从而使数字和物理环境之间的协调危机响应和业务连续性。

该报告对主要驱动因素进行了全面评估,并详细研究了区域分析和影响市场动态的竞争景观。

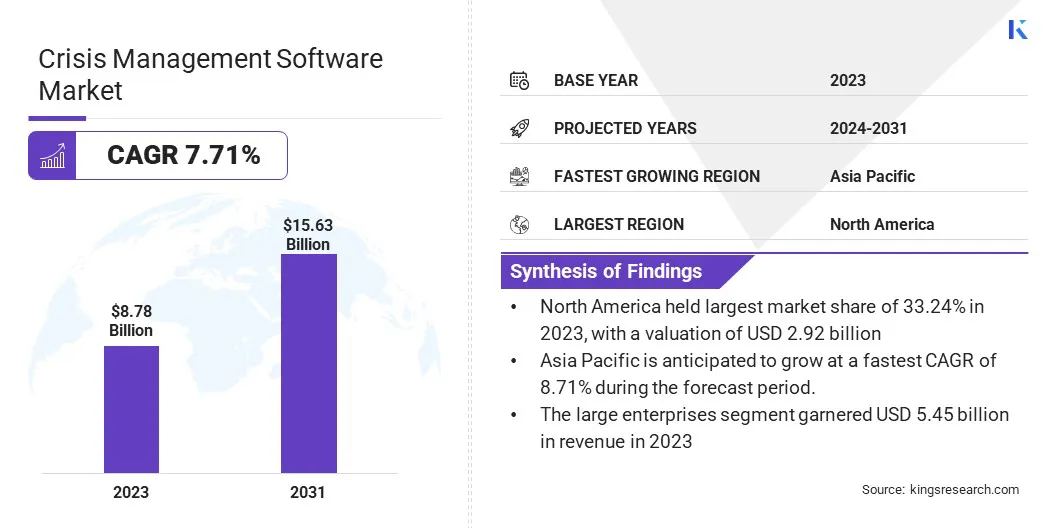

全球危机管理软件市场规模在2023年价值87.8亿美元,预计将从2024年的92.9亿美元增长到2031年的156.3亿美元,在预测期内的复合年增长率为7.71%。

由于自然灾害,网络威胁和全球健康紧急情况的频率增加,该市场的增长良好。

各个行业的组织正在优先考虑弹性和连续性规划,从而促进了对数字工具的需求,从而实现实时沟通,事件跟踪和决策。远程工作和全球分布式团队的上升进一步扩大了对促进有效危机协调的集中平台的需求。

在危机管理软件行业开展业务的主要公司是D4H,Everbridge,Noggin,Fusion风险管理,Squeadcast,Inc。,Atlassian,Pagerduty,Inc。,Alertops,Progrops,Progreis,Mitratech,Mitratech,Inc。,Zoho Corporation Pvt。 Ltd.,Zendesk,Alert Media,Inc。,New Relic Inc。和Better Stack,Inc。

政府法规强制准备风险准备和对企业风险管理的日益强调也有助于市场扩张。此外,AI等技术的进步,云计算,数据分析正在增强危机管理软件的功能,使它们更具预测性,可扩展性和用户友好。

医疗保健,IT,能源和运输等部门在采用这些解决方案来保护资产,确保安全和维护操作过程中特别积极,在全球范围内支持强大的市场动力。

市场驱动力

“气候风险和实时利益相关者协调的需求”

危机管理软件市场正在注册显着增长,这是由于自然灾害的频率和严重程度不断增长以及利益相关者对实时沟通和协调的需求的提高所致。

随着气候变化的加速,洪水,飓风,野火和地震等自然灾害的发生频率更高,强度更大,破坏了关键基础设施,流离失所,人口流离失所并造成了实质性的经济损失。

这种日益增长的威胁景观迫使各个部门的组织采用高级软件解决方案,这些解决方案可以增强其准备,简化紧急响应并支持更快的恢复,从而最大程度地减少运营和财务影响。

同时,有效的危机响应越来越多地取决于能够在包括内部团队,政府机构,急救人员和受影响社区的各种利益相关者之间无缝协调的能力。

在高风险的情况下,实时沟通的能力对于确保情境意识,实现明智的决策和执行及时的干预至关重要。

危机管理软件通过为实时警报,威胁监控,状态跟踪和跨职能协作提供集中式平台来促进这一点,最终增强组织弹性和在关键事件期间的运营连续性。

市场挑战

“数据安全和合规性”

危机管理软件市场的一个重大挑战是在紧急情况下处理敏感信息的同时,保持强大的数据安全性和隐私性。

这些平台处理关键数据,包括员工位置,个人健康详细信息,事件报告和基础设施漏洞,这些漏洞经常与各种利益相关者(例如政府机构,应急人员和内部团队)共享。

危机情景的紧迫性和复杂性增加了网络威胁,未经授权访问和数据泄露的风险,尤其是在高压条件下多个设备和网络访问系统的情况下。

此外,组织必须遵守有关数据保护的不断发展的监管标准,从而使其运营环境更加复杂。关键软件提供商正在将高级网络安全措施嵌入其平台中。

这些包括端到端加密,多因素身份验证,实时威胁检测和严格的访问控件。需要对所有用户和设备进行持续验证的零信任安全框架的采用增强了危机管理系统的弹性。

市场趋势

“ AI集成和地理空间分析”

危机管理软件市场正在迅速发展,关键趋势,例如集成人工智能(AI)以及实时分析,以及地理空间和卫星数据的日益增长的使用来增强情境意识。

AI驱动的功能越来越多地嵌入到危机管理平台中,以自动化威胁检测,预测事件影响并支持更快的决策。

这些工具可以实时分析大量数据集,识别模式并生成可行的见解,使组织能够主动管理风险并在紧急情况下更有效地分配资源。

此外,地理空间和卫星数据的合并正在改变组织的可视化和应对危机的方式。这些技术允许用户通过提供高分辨率,基于位置的智能来监视不断发展的威胁,评估环境条件,并以精确的方式确定受影响的区域。

这种增强的情境意识对于协调响应工作,优化疏散计划以及确保及时提供援助和资源至关重要。

|

分割 |

细节 |

|

按组件 |

解决方案,服务 |

|

通过部署 |

基于云的本地 |

|

通过组织 |

中小型企业,大型企业 |

|

通过应用 |

风险与合规管理,灾难恢复与业务连续性,事件管理和响应,危机沟通等 |

|

通过垂直 |

政府与国防,医疗保健,IT和电信,BFSI,制造,能源与公用事业,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美危机管理软件市场股份在2023年约为33.24%,估值为29.2亿美元。该领导力主要是由该地区高度集中大型企业,高级IT基础设施以及经常暴露于运营中断的驱动的,例如网络攻击,供应链中断和极端天气事件。

美国是市场上几家主要供应商的所在地,促进了创新并迅速采用了基于AI驱动和云的解决方案。此外,该地区对业务连续性规划和企业风险管理策略的重点强烈推动了对支持实时决策和跨部门协调的集成平台的需求。

这危机管理软件预计亚太地区的行业预计将获得最快的增长,预计在预测期内复合年增长率为8.71%。日本,印度和菲律宾等国家的气候中断和工业危害的发生率不断上升,这推动了这一势头。

该地区的组织越来越多地投资于数字工具,以增强运营准备,尤其是在制造,物流和电信等领域。该地区迅速扩大的城市基础设施和高度人口密度使危机管理解决方案对于最大程度地减少停机时间和确保不间断的服务至关重要。

跨国公司的日益增长以及区域技术初创公司的兴起也在加速采用针对动态和高风险环境量身定制的可扩展的基于云的危机响应系统。

危机管理软件行业的特征是关键参与者专注于战略计划,以加强其市场地位并扩大客户群。

一种共同的策略涉及通过整合高级技术(例如AI,ML和实时分析)来持续创新,以增强决策和事件响应能力。

公司还优先考虑开发基于云的可扩展平台,以满足地理分散的团队和远程操作的需求。越来越多地利用与特定于行业的解决方案提供商的战略合作伙伴关系以及与特定于行业的解决方案提供商的合作,为医疗保健,能源和制造业等领域提供量身定制的产品。

此外,正在追求合并和收购来扩大产品组合并进入新的区域市场。许多供应商正在通过直观的界面,移动可访问性和多语言支持来改善用户体验,以提高全球企业的采用。

另一个关键重点领域是增强互操作性,使能够与现有企业系统(例如ERP,通信工具和安全平台)无缝集成。

最近的发展(收购/协议/产品启动)

常见问题