立即咨询

控制塔市场

按应用(供应链,运输)按最终用途行业(制造,零售和消费品,医疗保健,航空航天与国防)和区域分析,控制塔的市场规模,份额,份额,增长和行业分析,按类型(运营,分析),按应用(供应链,运输)按应用(供应链,运输)进行控制。 2025-2032

页面: 160 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V.

市场定义

控制塔是集中的数字平台,可提供复杂供应链网络的端到端可见性,协调性和实时决策。市场涵盖了软件解决方案和集成服务,以利用AI,机器学习,云计算和高级分析等技术来监视,预测和优化供应链性能。

它包括运输,物流,清单,采购和制造功能的运营,分析和预测控制塔。

这些解决方案被企业广泛使用,以增强响应能力,减少干扰并改善利益相关者之间的协作,将控制塔定位为敏捷和弹性供应链生态系统的关键支持者。

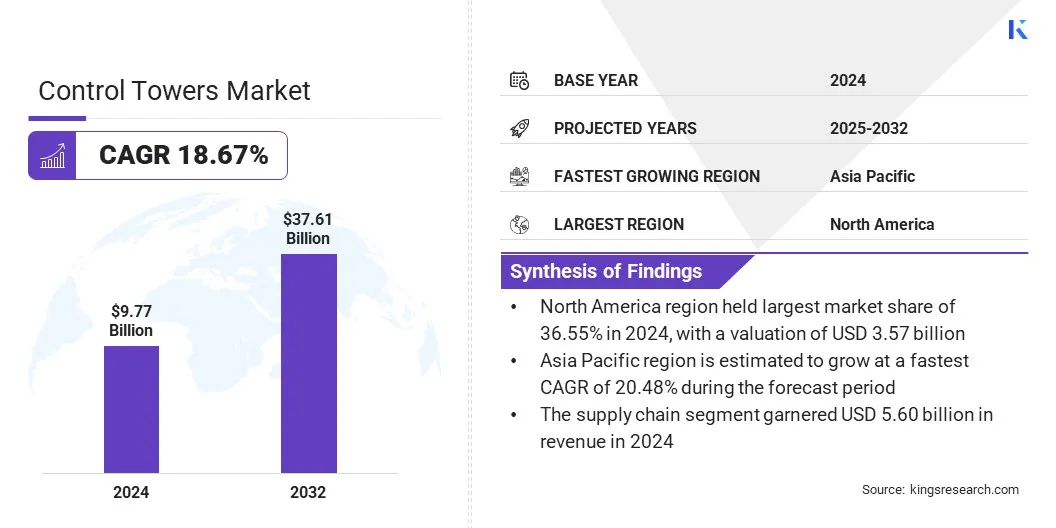

全球控制塔市场规模在2024年的价值为97.7亿美元,预计到2025年的113.5亿美元到2032年的376.1亿美元,在预测期间的复合年增长率为18.67%。

增长是由电子商务的快速扩张驱动的,这正在增加对复杂供应链网络的实时协调和端到端可见性的需求。企业正在采用基于云的控制塔平台来简化运营,改善决策并提高对中断的反应。

主要市场亮点:

- 2024年,控制塔行业规模的记录为97.7亿美元。

- 从2025年到2032年,市场预计将以18.67%的复合年增长率增长。

- 北美在2024年的市场份额为36.55%,估值为35.7亿美元。

- 该运营部门在2024年获得了55.1亿美元的收入。

- 到2032年,供应链细分市场预计将达到205.2亿美元。

- 预计在预测期内,零售和消费品细分市场将见证22.06%的复合年增长率。

- 预计在预测期内,亚太地区的复合年增长率为20.48%。

在控制塔市场运营的主要公司是埃森哲,蓝色Yonder Group,Inc。,E2open,LLC。,Infor,Kinaxis Inc.,Kinaxis Inc.,oupa,coupa,Sap SE,Siemens,ViveLocity Technologies Pty Ltd.,IBM,IBM,IBM,IBM,IBM,Capgemini,Capgemini,PWC,PWC,Tata Conservance Services Limited,Resilinc Corporation,Resilinc Corporation,Resilinc Corporation,Resilinc Corporation,Resilincecation,和Ortecc。

控制塔市场报告范围

|

分割 |

细节 |

|

按类型 |

操作,,,,分析 |

|

通过应用 |

供应链,运输 |

|

通过最终用途行业 |

制造,零售和消费品,医疗保健,航空和国防,化学药品 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

控制塔市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美控制塔市场份额在2024年在全球市场上的占36.55%,估值为35.7亿美元。这种主导地位归因于北美主要行业对数字供应链转型的高度投资。

制造,零售和物流的公司正在将大量资本分配给升级旧基础架构并采用先进的数字平台。这些投资专注于部署人工智能,机器学习和基于云的控制塔以优化供应链性能。

向这些技术的转变是实现实时数据集成,预测分析和跨操作的自动化。结果,该地区在控制塔的采用和市场份额方面保持了强大的领先地位。

- In April 2024, Blue Yonder showcased its AI-powered supply chain platform at ICON 2024, highlighting the strategic acquisitions of Flexis AG and One Network Enterprises, with a combined investment of USD 839 million in 2023. These acquisitions enhance Blue Yonder’s capabilities in real-time planning, logistics execution, and multi-enterprise collaboration, positioning the company to meet rising demand for connected supply chain solutions.

在预测期内,亚太地区有望获得20.48%的重大复合年增长率。这种增长是由中国,越南和印度的制造和出口枢纽扩大的驱动的,越南和印度正在推动对先进供应链协调的需求。

这些国家正在经历快速的工业增长,增加生产量以及跨境贸易的上升。这种增长使需要实时可见性,有效的物流和同步操作。

企业正在部署控制塔解决方案来管理复杂的供应链。结果,亚太地区正在成为全球市场增长最快的地区。

控制塔市场概述

对端到端供应链可见性和实时决策的需求不断增加,这大大推动了控制塔市场。全球供应链越来越复杂和相互联系,促使企业在所有运营功能中寻求准确的实时见解,以提高响应能力和服务水平。

连续数据监控,预测警报和AI驱动的建议可实现明智的决策和更快的中断管理。制造商正在整合跨物流,清单和生产工作流程的控制塔功能,以增强协调并最大程度地减少延迟。

这些事态发展正在加快在零售,汽车,医疗保健和消费品中采用高级控制塔解决方案。

市场驱动力

电子商务扩展

电子商务的快速扩张是全球市场的主要驱动力,因为在线零售业务需要更快的订单履行,适应性库存管理和物流协调。

为了满足客户期望的升级,零售商和物流提供商需要在订单处理,仓储和最后一英里交付之间进行连续的可见性。对实时控制和综合可见性的依赖日益增加,这加速了整个电子商务供应链中控制塔解决方案的采用。

此外,提供商正在开发可扩展的,基于云的控制塔,该塔是为高速零售业务而定制的,并与数字平台相结合,以增强对齐和操作敏捷性。结果,市场正在跨电子商务密集型领域迅速扩展。

- 2025年1月,Prologis报告说,在对电子商务就绪的仓库空间的强劲需求驱动的驱动到第4季度2024年第4季度租赁活动中急剧上升。租赁开始于4650万平方英尺,占用率达到95.6%,强调了电子商务的持续扩展及其对物流基础设施要求的影响。

市场挑战

与传统基础架构一起挑战

控制塔市场中的主要挑战之一是将这些平台与跨供应链功能的现有旧系统集成在一起的复杂性。

许多组织面临数据孤岛,不一致的格式和有限的互操作性,这限制了实时可见性和延迟决策。缺乏无缝集成降低了控制塔部署的总体有效性,并限制了各种操作的可扩展性。

为了解决这个问题,市场参与者采用模块化体系结构和API驱动的框架,以更轻松地与传统基础架构进行连接。此外,制造商正在投资分阶段的集成模型和统一的数据层,以确保系统对齐。

这些措施在保留核心系统的同时实现了逐步的现代化,从而更广泛地采用了跨供应链的控制塔功能。

市场趋势

采用基于云的控制塔

市场正在从传统的本地系统转变为基于云的解决方案,这些解决方案可提供可扩展性,灵活性和降低基础架构成本。这是由于对更快的部署,实时数据访问以及整个全球供应链中简化的系统管理的需求日益增长。

云平台可实现无缝集成,远程可访问性和有效的资源使用。结果,向基于云的解决方案的过渡是增强操作敏捷性并支持基于云的控制塔的采用。

- 2025年4月,Grid Dynamics推出了它的物联网(IoT)Control Tower,这是一个为制造和能源领域开发的基于云的分析平台。解决方案利用机器学习(ML)和人工智能(AI)处理来自分布式设备的数据并增强系统的正常运行时间和响应能力。这一开发支持持续向基于云的控制塔解决方案的转变,以提高可伸缩性,操作灵活性和降低基础设施成本。

市场细分:

- 按类型(运营和分析):由于其在物流,库存和运输功能跨物流,库存和运输功能的日常供应链活动方面的关键作用,该运营部门在2024年赢得了55.1亿美元。

- 按应用程序(供应链和运输):由于企业对端到端的可见性,协调性和响应能力的增长,供应链领域在2024年持有57.32%的市场。

- 按最终用途行业(制造,零售和消费品,医疗保健,航空和防御以及化学药品):零售和消费品细分市场预计到2032年将达到132.9亿美元,这是因为实时库存可见性,需求,需求预测以及敏捷的消费者期望和快速订单的需求的需求不断提高。

监管框架

- 在美国,联邦贸易委员会(FTC)执行有关商业实践和竞争的法规,确保供应链技术提供商遵守数据隐私标准,并避免反竞争行为。

- 在中国,运输和网络空间管理部规范货运操作和数据治理,影响了依赖物流协调和兼容的跨境数据集成的控制塔。

竞争格局

控制塔市场展示了动态的竞争格局,以频繁的解决方案推出,重点是高级功能和系统集成。关键供应商正在介绍将AI功能,实时监控和自动化功能的平台引入平台。

提供商还正在升级基于云的基础架构,以提高性能和互操作性,以扩大市场存在并跨物流,制造和分销环境满足复杂的企业需求。

- 2025年1月,Fourkites推出了智能控制塔。由AI代理的新数字劳动力提供支持,智能控制塔可以在复杂的供应链工作流程,表面见解,评估风险和提出规定的建议中采取自主行动。

控制塔市场的主要公司:

- 埃森哲

- Blue Yonder Group,Inc。

- E2OPEN,LLC。

- 信息

- Kinaxis Inc.

- coupa

- SAP SE

- 西门子

- ViewLocity Technologies Pty Ltd.

- IBM

- Capgemini

- PWC

- 塔塔咨询服务有限公司

- Resilinc Corporation

- ortec

最近的发展(产品发布)

- 2025年5月,ServiceNow引入了AI Control Tower,这是一个集中式指挥中心,旨在管理,管理,安全和提取任何AI代理,模型或工作流程。该平台优化了人工智能投资,并支持无缝的,负责任的集成到企业策略中。

- 2024年2月,一家网络企业宣布,拜耳公司的一个部门拜耳作物科学选择了该公司运送其供应链控制塔。拜耳加入了数字供应链网络,以利用其不断扩大的生态系统,并提高全球供应链运营的效率,可靠性,敏捷性和可预测性。

常见问题