复合半导体市场

复合半导体市场规模,份额,增长和行业分析,按产品(硝酸盐,Arsenide炮,碳酸盐,碳化硅等),最终使用行业(消费电子,电信,汽车,航空航天和国防部)以及地区分析,以及地区分析,以及地区分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Sunanda G. | 最近更新: 2026年2月

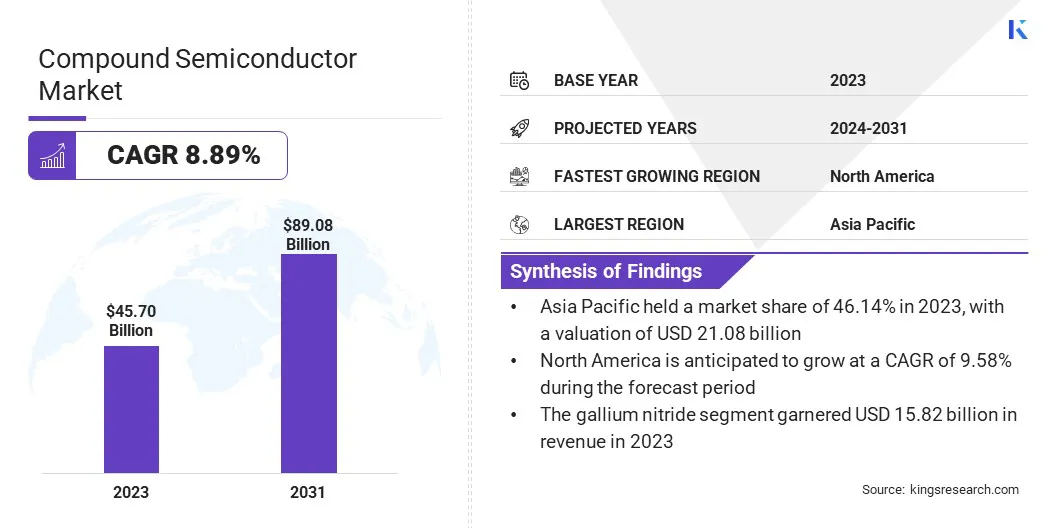

全球复合半导体市场规模在2023年的价值为4570亿美元,预计到2031年的490.8亿美元增加到890.8亿美元,在预测期内的复合年增长率为8.89%。

对各个行业(包括数据中心,消费电子设备和工业自动化)的节能电力管理系统的需求不断上升,这正在促进复合半导体市场的扩展。

在工作范围内,该报告包括由Broadcom Inc.,NXP半导体N.V.,Qorvo Inc.,Skyworks Solutions Inc.,Wolfspeed Inc.,Samiconductor Corporation,Infineon,Infineon,Techanologies AG,Texas Instruments Incorporated,Nichia Corporatient,Nichia Corporatient,Nichia等公司提供的公司提供的产品。

此外,半导体行业的增长是推动技术进步和经济发展的重要全球因素。在5G,人工智能和物联网(IoT)等新兴技术中,对高级半导体的需求不断增长。

随着半导体技术的发展,它们促进了各个领域的创新,包括电信,消费电子,汽车和工业应用。

复合半导体是由两个或多个元素组成的结晶材料,通常来自不同的周期表组,表现出不同的电气和光学特性。与诸如硅等元素半导体不同,复合半导体由甘油(来自第三组)和砷(来自V组)或硅和碳等元素制成。

这些材料具有独特的特征,例如高电子迁移率,直接带盖和宽带盖,使其适合于高速电子,光电子和动力设备的专业应用。它们对于高频通信,LED照明和高级电源管理系统至关重要。

硝酸盐(GAN)技术的进步正在革新电力半导体市场并显着促进复合半导体市场增长的增长。 GAN半导体由于在高压和高频应用中的出色性能而迅速替换传统的基于硅的电源设备。

Gan的独特性能,例如更高的电子迁移率,分解强度和导热率,可以更快的开关速度,更高的效率和降低的能量损失,从而使其在各种行业中受到了极大的追捧。

GAN Systems,Infineon和Transphorm等领先的公司处于GAN创新的最前沿,不断提高设备性能和可扩展性。此外,全球研发生态系统正在不断发展,新材料和制造技术降低了生产成本并增强了GAN技术的可访问性。

预计这一创新将增加对基于GAN的功率半导体的需求,从而为提高各种应用程序的效率和性能提供新的机会。

在LED照明,显示器和激光技术中应用的光电部门的快速扩展大大促进了复合半导体市场的扩展。氮化淀粉(INGAN)和GAN是高性能LED的必需材料,越来越多地用于汽车照明,电动汽车消费电子设备和节能建筑系统。

此外,随着LiDAR技术成为自动驾驶和3D传感应用不可或缺的一部分,预计激光二极管和光电探测器中对复合半导体的需求有望上升。这些材料的节能性能对于在光电设备中实现高亮度和延长寿命至关重要,从而加强了复合半导体市场的扩展。

但是,由于关键原材料的可用性有限,化合物半导体市场的发展受到了阻碍,,,,例如镀凝剂,凹和稀土元素。这导致材料成本和生产延误增加,阻碍了市场的增长。

为了减轻这些挑战,公司通过建立多个供应商协议并探索替代原材料来源来使供应链多样化。

此外,对回收技术的投资可以使电子废物从电子废物中恢复有价值的材料,从而减少了对新矿的资源的依赖。公司正在进一步对替代材料进行研发,以减少对资源稀缺资源的依赖并维持市场增长。

互联网网络的全球扩张,尤其是5G,已为复合半导体市场的增长做出了重大贡献。复合半导体,尤其是诸如硝酸韧带(GAN)和砷化衣(GAAS)等材料,对于高频,高速通信至关重要。

此外,在诸如智能城市和物联网,复合半导体等趋势的推动下,对毫米波技术和卫星通信的需求不断增长,这导致复合半导体集成到先进的通信基础架构中。它们在较高频率下的效率对于推进无线通信和6G发展,确保该领域的持续增长。

此外,预计在自动驾驶汽车和3D传感应用中激光雷达技术的整合有望提高激光二极管和光电电视机中复合半导体的需求。这些材料的节能性能使它们具有必不可少的,以增强亮度并延长光电设备的寿命,从而增强复合半导体市场的增长。

全球市场已根据产品,最终使用行业和地理位置进行了细分。

根据产品,该市场已被细分为硝酸甘油,砷耐加仑,碳化硅,磷化物等。氮化炮领域于2023年领导了复合半导体市场,估值为158.2亿美元。与传统的硅半导体相比,这种扩展在很大程度上归因于其出色的电气性能,包括更高的能效,更快的开关速度和出色的热性能。

这些优势使GAN非常适合5G网络,电动汽车(EV)和消费电子产品中的高需求应用,在这种情况下,性能和节能至关重要。 GAN以更高的频率和电压运行的能力导致其在电源转换器,逆变器和快速充电系统中的广泛使用,尤其是在不断增长的EV和电信领域。

基于最终使用行业,市场已分类为消费电子产品,电信,汽车,航空航天和国防,医疗保健等。电信领域在2023年获得了36.88%的最大收入份额。复合半导体(例如硝酸盐(GAN))和砷化甲苯烷(GAAS)对于5G基础架构至关重要,因为它们的频率较高,较高的频率,更快的数据传输和增强的功率效率。

随着对5G,IoT和高宽带应用程序的需求的增长,电信提供商越来越依赖这些半导体来优化网络性能。此外,它们在卫星,雷达系统和微波通信中的使用强调了它们在电信中的重要性,从而推动了该细分市场的增长。

根据地区,全球市场已分为北美,欧洲,亚太地区,MEA和拉丁美洲。

亚太化合物半导体市场在2023年占46.14%的份额,估值为2108万美元。亚太地区电动汽车(EV)的生产和销量不断上升,这推动了这一增长。亚太地区正在成为电动汽车(EV)行业的关键枢纽,从而增加了对EV系统至关重要的先进电力电子产品的需求。

北美准备在预测期内以9.58%的强劲复合年增长率见证显着增长。消费者对高性能电子产品(例如智能手机,可穿戴设备和智能家居设备)的需求不断增长,正在促进采用复合半导体。

光电子组件,包括LED,激光二极管和光电探测器,是这些设备不可或缺的,通常由诸如硝酸酯(INGAN)等材料制成。

北美在技术创新和发展方面的领导能力燃料需求对先进的材料,推动了北美市场的扩展。

全球复合半导体市场报告将提供宝贵的见解,重点是该行业的分散性。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

战略举措,包括在研发活动中的投资,建立新的制造设施以及供应链优化,可以为市场增长创造新的机会。

关键行业发展

通过产品

通过最终使用行业

按地区

常见问题