复合肥料市场

复合肥料市场规模、份额、增长和行业分析,按作物(谷物和谷物、水果和蔬菜)、按形式(颗粒、液体、粉末)、按类型(完整(NPK)、不完整(NP、PK、NK))、按模式应用(叶面施用)、按分销渠道和区域分析, 2024-2031

页面: 250 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 250 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涵盖涉及肥料配制、生产和分销的行业,该肥料含有两种或多种植物必需营养素,通常是氮、磷和钾,在单一化合物中。这些肥料广泛用于提高不同农业实践中的土壤肥力和作物生产力。

该报告概述了市场增长的主要驱动力,并对新兴趋势和塑造行业发展轨迹的不断发展的监管框架进行了深入分析。

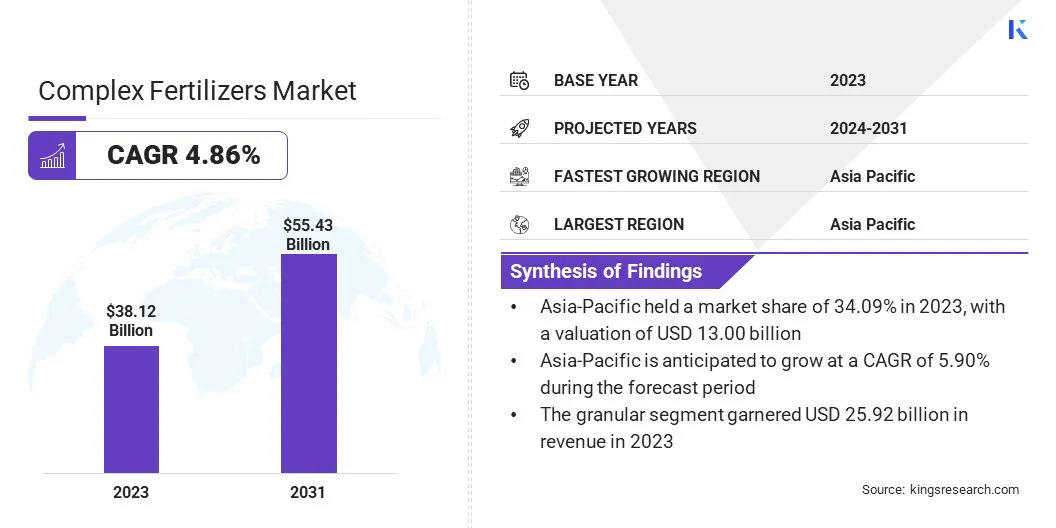

2023年,全球复合肥料市场规模为381.2亿美元,预计将从2024年的397.7亿美元增长到2031年的554.3亿美元,预测期内的复合年增长率为4.86%。

这一增长归因于对高效肥料的需求不断增长,以支持农业生产力的提高和全球粮食需求的增长。均衡养分施用和提高土壤肥力的需求进一步促进了市场扩张。

复合肥料市场的主要运营公司包括 Yara International ASA、CF Industries Holdings, Inc.、Haifa Negev Technologies LTD、The Mosaic Company、EuroChem Group、Coromandel International Ltd.、Nutrien Ag Solutions、PhosAgro Group、K+S Aktiengesellschaft、Koch IP Holdings, LLC、OCI、Wilbur-Ellis Company LLC、ICL、Zuari Agro Chemicals LTD 和 Acron。

此外,化肥生产技术的进步,加上特定作物和特定地区配方的开发,正在推动市场增长。可持续农业实践的日益采用和促进使用复合肥料的有利政府举措也有助于预测期内市场的增长。

由于可耕地数量持续减少以及提高有限耕地资源农业生产力的需要,市场正在稳步扩大。快速的城市化、工业扩张和环境退化导致农业用地减少。

为此,农民正在采用高效的营养解决方案来保持土壤肥力并提高作物产量。这种转变转向精准农业可持续农业正在推动对复合肥料的需求,从而推动市场增长。

原材料成本上涨对复合肥料市场构成重大挑战。氨、磷酸和钾等核心投入品受到全球能源趋势、地缘政治不确定性和供应链限制的影响,价格波动较大。这些波动影响生产经济性,因为制造商在竞争激烈且价格敏感的市场中调整产品定价面临困难。

为了解决这个问题,制造商越来越多地采取降低成本的策略,例如供应商基础多元化、签订长期采购合同以及利用期货市场进行价格对冲。许多公司还投资向后整合,以确保关键原材料的内部生产,减少对外部资源的依赖。

此外,生产技术的进步,包括节能制造工艺和优化的营养混合技术,正在实施以降低单位成本。通过增强供应链敏捷性并探索替代的、具有成本效益的配方而不影响农艺性能,制造商可以在投入成本不断上升的情况下保持盈利能力和竞争力。

技术进步肥料通过提高营养效率和最大限度地减少环境影响,配方正在显着改变市场。现代复合肥料采用控释机制,可以逐渐释放养分,确保作物随着时间的推移获得持续供应的必需养分。

这些创新提高了养分吸收,减少了养分流失到环境中,并降低了施用频率,从而最大限度地减少了肥料的环境足迹。此外,纳米肥料的进步通过使用纳米技术来提高植物吸收并最大限度地减少浪费,从而实现更精确的养分输送。

与精准农业工具的集成进一步提高了这些肥料的有效性,因为土壤健康、作物需求和天气条件的实时数据可用于根据特定的田间要求定制肥料施用。

这些智能技术有助于减少肥料的总体消耗,同时提高作物产量并促进可持续农业实践。因此,采用先进的肥料配方在提高农业生产力和促进全球粮食安全方面发挥着至关重要的作用。

|

分割 |

细节 |

|

按作物 |

谷物、水果和蔬菜及其他 |

|

按形式 |

颗粒、液体、粉末 |

|

按类型 |

完全 (NPK)、不完全 (NP、PK、NK) |

|

按模式申请 |

叶面喷施、施肥和其他(侧施/追肥) |

|

按分销渠道 |

农产品零售商和分销商、直销、在线平台 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2023年亚太地区复合肥料市场份额约为34.09%,估值为130亿美元。这种主导地位归因于该地区广阔的农业景观、大量小型和大型农民以及中国和印度等国家的大量农作物生产。

此外,现代农业实践的日益采用、政府提高农业生产力的举措以及提高土壤肥力的需求继续推动市场增长。该地区不断增长的人口、不断增长的粮食需求以及对可持续农业实践的关注进一步推动了市场的增长。

此外,肥料配方的技术进步和高效养分管理意识的不断增强增强了亚太地区的市场。

欧洲复合肥料行业预计将在预测期内以 4.95% 的复合年增长率实现显着增长。这一增长是由欧洲对高效肥料的需求不断增长推动的,特别是当农民专注于提高作物产量同时保持土壤健康时。

此外,该地区对可持续农业实践和减少环境影响的承诺也刺激了对先进复合肥料的需求。促进生态友好型农业的政府法规以及精准农业技术的日益采用,正在进一步加速市场增长。

此外,对创新肥料配方和养分输送技术的持续投资正在支持复合肥料在该地区的广泛使用。

复合肥行业的竞争格局较为分散,既有跨国农化公司,也有地方化肥生产商。领先的市场参与者强调产品创新,专注于开发平衡的、针对特定作物的配方和可持续的营养解决方案,以满足不断变化的农业和环境需求。

企业还大力投资研发,以提高养分利用效率并开发先进的输送系统,例如控释肥料和水溶性肥料。通常采用合并、收购和合资等战略举措来加强全球分销网络、进入新市场和扩大生产能力。

此外,与政府机构和农业研究机构的合作正在帮助主要参与者使产品符合监管标准和区域农艺要求。

常见问题