冷铣床市场

冷磨机市场规模,份额,份额,增长和行业分析,按产品(Drum,Drum,Crawler,Wheel),功率(低于300 kW,300 kW,300 kW -500 kW,500 kW以上),按应用(混凝土康复,沥青路面)和区域分析,区域分析,区域分析, 2024-2031

页面: 170 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

该市场包括用于施工和道路维护中用于消除沥青,混凝土或其他表面的生产,分销和应用机器,而不会过多热量。

冷铣床对于诸如道路康复,重新铺面和去除损坏的层,可以进行精确有效的材料去除,同时最大程度地减少灰尘和振动,这是必不可少的。市场包括各种机器尺寸,相关设备和服务,这是由不断增长的道路基础设施,城市化以及建筑技术进步的驱动的。

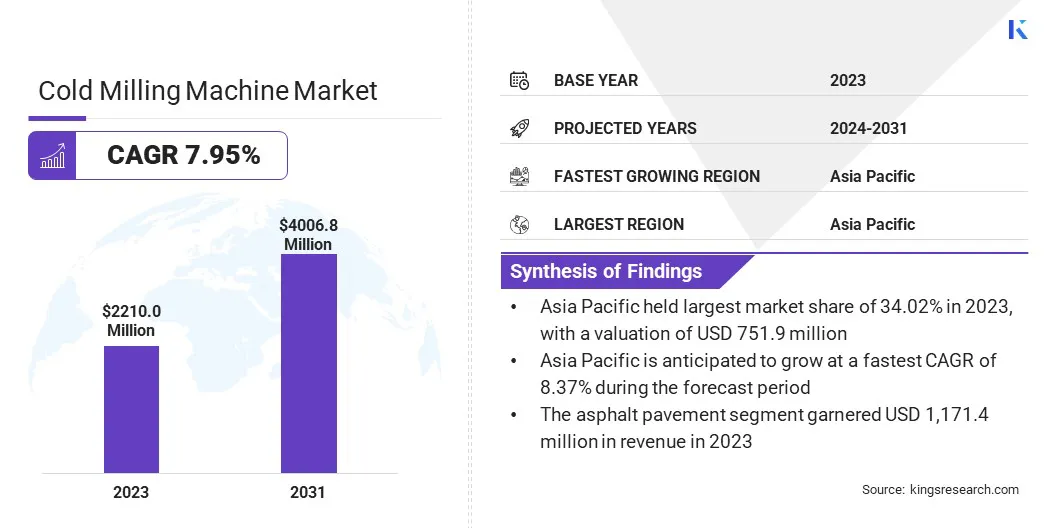

2023年,全球冷铣床市场规模的价值为2.21亿美元,预计将从2024年的234570万美元增长到2031年的400680万美元,在预测期内的复合年增长率为7.95%。

全球对道路建设,维护和康复项目的需求不断增长的推动,这种增长助长了。冷铣床用于从路面去除沥青和混凝土层,对于重新铺面和回收材料至关重要,可确保具有成本效益和可持续的结构。

基础设施的扩展,尤其是在新兴经济体中,正在提高需求,同时关注道路安全和质量。此外,政府关于建筑标准和环境影响的法规进一步推动了市场的增长。

在冷铣床行业运营的主要公司是卡特彼勒,AB沃尔沃,约翰·迪尔,XCMG集团,Fayat Group,Liugong Machinery Co.,Ltd.,Sany重工业有限公司,有限公司,J C Bamford Excavators Ltd.,Shantui Construction Co. Industries,Ltd。,ETW International,Simex S.R.L.和Kubota Corporation。

此外,冷铣床的技术进步,包括提高精度,燃油效率和自动化,正在促进投资并增加大规模道路建设和维修项目的采用。此外,对环保和节能解决方案的需求不断上升施工机械为市场扩张做出了贡献。

在道路康复和维护中,对更快,成本效益和对环境负责的解决方案的需求越来越多,进一步支持了这一增长。

市场驱动力

增加基础设施投资和持续的技术进步

冷铣床市场正在经历大幅增长,这是由于基础设施投资增加和持续的技术进步所驱动的。

随着政府和私营部门专注于扩大和升级基础设施,对有效的道路康复和重新铺面解决方案的需求加剧了。冷铣床对于消除人行道恶化和准备新层的表面至关重要,尤其是在城市和发展中。

此外,快速的技术创新正在提高冷铣床的性能和效率。现代模型具有GPS和自动化,提高了精度,材料处理和燃油效率。

实时跟踪机器性能和排放的能力进一步优化了工作流程并最大程度地减少停机时间,这使冷铣床成为旨在提高生产率和降低运营成本的承包商越来越有吸引力的解决方案。

市场挑战

设备的高初始成本

阻碍冷磨机市场扩张的主要挑战是最初的投资。这些机器集成了尖端技术,例如基于GPS的控制系统,用于精确铣削的自动化以及环保发动机以满足排放标准,提高了效率,但成本提高了。

对于中小型承包商,高初始成本可能是一个重大的财务障碍,尤其是在预算限制和竞争优先级的情况下。

除了机器成本外,维护,操作员培训和备件等费用还进一步增加了整体投资。因此,较小的公司可能会延迟或避免投资现代设备,从而限制其在依靠高性能机器以提高效率和可持续性的行业中的竞争力。

为了应对这一挑战,制造商提供融资选择,例如租赁,租金和量身定制的付款计划,使较小的承包商能够采用降低前期成本的现代设备。

市场趋势

自动化的整合并专注于可持续性

该市场目睹了显着的增长,这主要由自动化和数字技术的整合推动。制造商正在合并高级机器控制系统,GPS和远程信息处理,以通过实时性能监控和项目跟踪来提高精度。

这些功能降低了手动干预,提高操作效率,并启用预测性维护,远程诊断和实时数据共享。结果,承包商从优化的生产率,降低停机时间,降低运营成本以及更准确的铣削过程中受益,从而导致项目完成速度更快和减少浪费。

对道路建设和基础设施项目的可持续性的重视日益强调是影响市场的关键趋势。建筑行业对可持续性的关注是将冷铣床的演变推向环保解决方案。

制造商正在开发电池电力和混合动力模型,以减少排放和燃油消耗,并与全球污染的努力保持一致。这些进步有助于承包商遵守严格的环境法规,同时确保节省长期成本。对可持续和节能铣削解决方案的需求不断增长,继续在市场上促进创新。

|

分割 |

细节 |

|

通过产品 |

鼓,爬行者,车轮 |

|

通过权力 |

低于300 kW,300 kW -500 kW,高于500 kW |

|

通过应用 |

混凝土康复,沥青路面 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

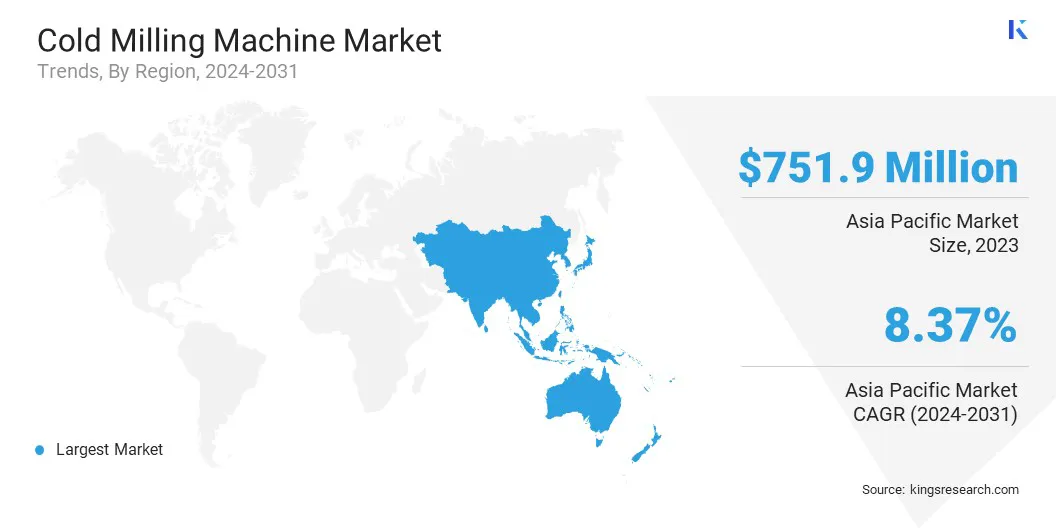

亚太冷铣床市场在2023年占34.02%的份额,价值75190万美元。这种主导地位可以归因于该地区的快速经济增长,城市化和广泛的基础设施发展。中国和印度等国家,人口众多,运输需求不断增长,燃料地区市场的扩张。

在道路建设和现代化方面的大量投资增强了冷铣床的采用。此外,重点是可持续的道路维护,包括回收材料,支持其用于有效重新铺面的使用。随着政府优先考虑道路质量和能力,对先进冷铣削技术的需求继续上升。

预计北美冷铣床行业将在预测期内获得最快的7.95%的复合年增长率。这种快速增长主要是由于基础设施振兴的持续需求刺激了,特别是在美国衰老的道路网络需要康复的情况下。

在道路维修和维护项目上进行了大量投资,以及改善道路安全的政府倡议,增加了对冷磨机器的需求。此外,采用包括自动化和燃油系统在内的先进技术正在推动这种增长。

这些机器在公共和私营部门项目中的整合增强了北美作为冷铣床的关键市场的地位。

冷铣床行业分散了,许多参与者通过开发高性能机器来争夺市场份额,这些机器提供提高燃油效率,提高的精度和自动化功能。

制造商正在开发配备各种道路类型和地形的机器,强调更大的铣削深度,适应性的配置和环保技术。

主要参与者正在大量投资研发以开发差异化产品,包括具有高级传感器和智能控制系统的机器,以提高效率。公司还与建筑公司,政府机构和承包商建立了合作伙伴关系,以使市场业务范围并扩大产品。

此外,区域参与者正在增强服务网络,以满足对售后支持的需求不断上升的需求,包括维护,维修和备件,以确保长期客户满意度。

最近的发展(新产品发布)

常见问题