化学软件市场

化学软件市场规模,份额,增长和行业分析,通过解决方案(模拟软件,数据管理软件,过程设计软件,分子建模软件),通过部署(本地,基于云的基于云),由最终用户(化学制造商,制药公司,学术机构,研究组织,研究组织)和地区分析,区域分析,区域分析, 2024-2031

页面: 190 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 190 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

市场包括化学制造商和研究人员使用的数字解决方案,以优化流程,确保监管合规性,管理数据并支持产品开发和生产周期的创新。

它包括用于模拟,建模,过程设计,实验室数据管理和企业资源计划的平台,服务于特种化学品,石化,农业化学和药品等行业。该报告对推动市场的主要因素进行了详尽的评估,以及详细的区域分析和影响市场动态的竞争景观。

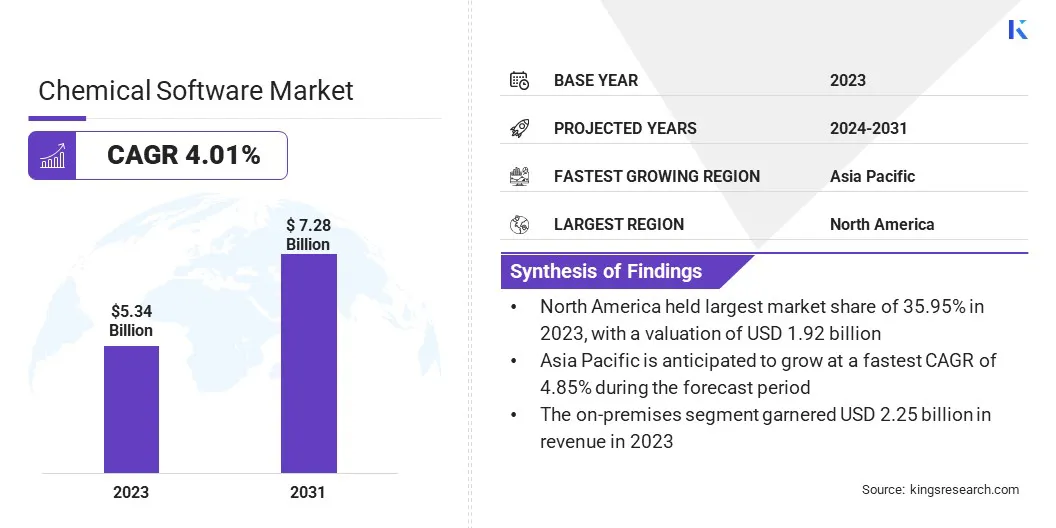

全球化学软件市场规模在2023年的价值为53.4亿美元,预计将从2024年的55.3亿美元增长到2031年的72.8亿美元,在预测期间的复合年增长率为4.01%。

市场正在注册稳定的增长,这是由于对数字化转型的日益增长的需求驱动化学行业。推动增长的关键因素包括需要更好的自动化和数据分析以提高效率。此外,对有助于公司符合法规并更有效管理产品开发的软件的需求正在增长。

在化学软件行业运营的主要公司是Kohezion,Absolute ERP,SAP SE,Oracle,Epicor Software Corporation,Infor,Batchmaster Software,Focus SoftNet Pvt Ltd,Cloud SDS Management,Labware,FindMolecule,SafetyCulture,SafetyCulture,UL LLC,Capterra Inc.和Capterra Inc.以及协作药物发现,INC。

向可持续生产的转变以及使用基于云的解决方案的使用正在帮助公司更快地创新,这正在促进市场。此外,支持建模和模拟的软件在加速产品开发方面变得越来越流行。

市场驱动力

对绿色化学和可持续制造的需求不断增长

由于对绿色化学和可持续制造实践的需求不断增长,市场正在扩大。行业正面临减少环境影响的压力,迫使他们采用更安全,资源效率和环保的化学过程。

绿色化学的重点是最大程度地减少废物,避免有害化学物质,并优化能源和资源使用。向可持续性的这种转变正在推动支持这些目标的软件需求,使化学制造商能够以既有环境负责又具有成本效益的方式优化其流程。

利用这些解决方案可以帮助公司在减少生态足迹的同时,在改善其整体业务绩效方面取得了长足的进步。

市场挑战

软件实施和维护的高昂成本

化学软件市场的主要挑战是采用和维护新软件的高成本。购买和实施高级软件所需的前期投资对于许多化学公司(尤其是较小的化学公司)可能会令人难以置信。除初始成本外,这些系统还需要持续的更新,自定义和员工培训,这有助于持续开支。

这种财务负担可能使公司难以通过不断发展的技术来保持最新状态,从而阻碍其改善流程和保持竞争力的能力。一个可行的解决方案是引入更实惠的定价模型,例如基于订阅的服务,这使公司可以加班而不是进行大量的前期投资。

基于云的软件提出了另一个具有成本效益的选项,因为它消除了对本地硬件昂贵的需求,并允许公司随着运营的增长而扩展其软件需求。

市场趋势

使用高级过程控制(APC)和机器学习(ML)

由于APC和ML技术在化学制造中的使用越来越多,该市场正在注册增长。 APC允许公司实时更好地控制和优化其生产流程,从而导致更顺畅,更有效的运营。

当与ML结合使用时,这些技术可以分析大量数据,以预测潜在的问题,确定改进领域并支持更好的决策。

这种集成有助于公司降低成本,增强资源管理并使其运营更具可持续性。事实证明,随着行业继续优先考虑效率和可持续性,APC和ML在简化运营和减少环境影响方面至关重要。

|

分割 |

细节 |

|

通过解决方案 |

仿真软件,数据管理软件,过程设计软件,分子建模软件 |

|

通过部署 |

本地,基于云 |

|

由最终用户 |

化学制造商,制药公司,学术机构,研究组织 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美在2023年占化学软件市场的份额为35.95%,估值为19.2亿美元。这种主导地位主要是由成熟的化学制造业的存在驱动的,尤其是在美国,该部门大量投资于数字化转型以提高研发生产率和过程优化。

主要的软件提供商也位于该地区,使得可以更轻松地访问高级技术并促进强大的行业合作。该地区对高价值特种化学品的关注以及采用高级模拟和建模工具的采用进一步有助于其领先地位。

预计亚太地区的化学软件行业将获得最快的增长,预计在预测期内复合年增长率为4.85%。在中国,印度和韩国等国家的快速工业化推动了这种增长,在这些国家中,化学和制药行业正在扩大生产能力并增加对现代化运营的投资。

此外,学术界和行业之间的研究机构数量不断增加,以及对分子建模和数据管理软件的需求。该地区对数字基础设施和熟练技术劳动力的越来越重视正在进一步加速在不同最终用途领域的软件采用。

化学软件市场的特点是连续创新,战略合作以及对产品差异化的强调。市场上的主要参与者正在积极投资研发(R&D),以增强其平台的功能,尤其是在过程模拟,分子建模和预测分析等领域。

许多公司通过集成AI和ML功能来扩展其投资组合,以提供更深入的见解和改进的用户体验。公司越来越关注基于云的模块化解决方案,以提供更大的可扩展性和灵活性,从而使他们能够有效地为大型企业和较小的组织服务。

此外,与化学制造商,研究机构和技术提供商的战略合作伙伴关系通常用于针对特定行业需求定制解决方案并加速采用。合并和收购也用于获得利基技术并扩大全球影响力。

最近的发展(收购/协作/软件启动)

常见问题