全球电锯市场

全球电锯市场全球电锯市场

电锯市场规模,份额,增长和行业分析,按类型(燃气动力,电力,电池供电,其他),按应用(住宅,商业,工业)和区域分析, 2024-2031

页面: 140 | 基准年: 2023 | 发布: April 2025 | 作者: Versha V. | 最近更新: October 2025

立即咨询

全球电锯市场页面: 140 | 基准年: 2023 | 发布: April 2025 | 作者: Versha V. | 最近更新: October 2025

市场包括用于林业,美化,建筑和住宅应用中的电锯的生产,分销和销售。它包括燃气动力,电动和电池式电锯,用于专业和消费者。

该报告强调了主要市场驱动因素,以及重要的趋势,监管框架和竞争格局,在未来几年中塑造了市场。

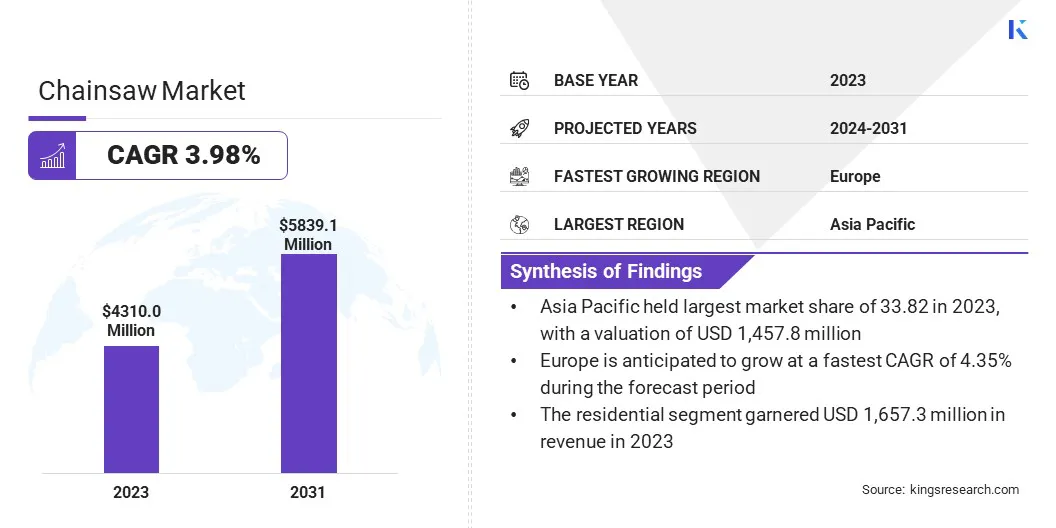

全球电锯市场规模在2023年的价值为4,31.1万美元,预计将从2024年的444.436亿美元增长到2031年的58.391亿美元,在预测期间的复合年增长率为3.98%。

由于对林业,农业,园林绿化和建筑的电锯需求的增加,市场正在经历稳定的增长。城市绿色空间和后院维护的日益普及在于由于便利性而增加了对电池供电和电锯的需求。

此外,技术进步,例如改善电池寿命,低排放发动机和增强的安全功能,进一步提高了电锯的采用。

Major companies operating in the chainsaw industry are ANDREAS STIHL AG & Co. KG, Husqvarna AB, YAMABIKO Corporation, Makita, Oregon Tool, Inc., Robert Bosch Stiftung GmbH, BLACK+DECKER, DEWALT, Greenworks North America LLC, Milwaukee Tool, RYOBI, STIGA S.p.A., AL-KO Gardentech, Einhell Germany AG和Emak S.P.A.

基础设施项目的扩展以及在灾难管理中需要有效的树木切割解决方案的需求也有助于市场增长。机械化伐木和陆地清理设备的采用越来越多,进一步推动了对高性能电锯的需求。而且,兴起电子商务平台正在增加采用电锯,进而推动市场的增长。

市场驱动力

“林业和美化产业的需求不断增长”

由于林业,美化环境和城市维护部门的需求不断增长,电锯市场正在扩大。电锯在木材生产和森林砍伐,实现有效的树木砍伐,原木加工和土地清理方面起着至关重要的作用。

此外,城市园林绿化和树木维护项目需要电锯,以修剪,修剪和维护住宅和商业地区的绿色空间。随着造林和土地开发项目在全球范围内的增长,对高性能切割工具的需求正在稳步上升。

由于对环保和低维护解决方案的需求增加,市场正在向电池供电的车型发生重大转变。与传统的燃气动力电锯相比,电池式的电锯提供了减少的维护,更顺畅的操作,这需要频繁的发动机维护。

结果,专业人士和房主选择了方便,有效地支持对环境负责的实践的可持续性,独立的电锯。

市场挑战

“重型应用的电池运行时有限”

电锯市场的主要挑战之一是无绳型号的电池运行时间有限,尤其是用于林业和商业美化环境中的重型应用。电池供电的电锯无法匹配燃气驱动型号的延长操作时间。

对于那些需要不间断绩效的专业人员,诸如树木砍伐,砍伐和大规模的土地清理工作,这一限制构成了一个挑战,在这些任务中,用于补给或交换电池的停机时间可以降低生产力。对于在偏远地区工作的用户访问充电设施的用户,很难依靠电池驱动的电锯。

与可以快速加油的气体锯不同,电池供电的型号需要多个备用电池,这使得它们对于长时间的工作变化而言却不太实用。此外,随着电池寿命的降低,用户可能会逐渐下降性能,需要昂贵的电池更换。

为了应对这一挑战,制造商通过开发高容量锂离子电池来着重于提高电池效率和运行时。主要参与者正在开发具有更高AMP-Hour(AH)评级的新电池模型,每次充电时间更长。此外,正在将快速充电技术纳入电力工具生态系统中,从而通过允许电池充电更快地减少停机时间。

市场趋势

“电锯技术的进步以及对轻质模型的需求不断上升”

电锯市场正在经历由技术进步和消费者期望不断变化的转型。制造商正在提高电池效率,实现更长的运行时间,更快的充电和增加的切割功率,从而使电池操作的电锯更适合于专业应用。

低噪声电动机的开发解决了有关噪声污染的问题,使这些工具在城市和住宅使用方面更加实用。安全仍然是优先事项,具有反回扣系统,电子链制动器以及改进的握把设计,可降低操作风险并增强用户控制。

同时,对轻型电锯的需求不断增长,尤其是在房主,业余爱好者和优先考虑敏捷性的用户中。制造商专注于具有优化重量分布的人体工程学设计,以确保较小的电锯保持强大,而不会损害性能。

这种趋势是使链锯易于访问休闲用户,同时保持专业人士要求的高标准。

|

分割 |

细节 |

|

按类型 |

燃气动力,电动,电池供电,其他 |

|

通过应用 |

住宅,商业,工业 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太电锯市场份额在2023年约为33.82%,估值为1,4.578亿美元。该地区的统治地位主要是由中国,印度和日本等国家的高需求驱动的,那里的城市化和基础设施的快速发展大大增加了建筑,土地清理和灾难管理中的电锯的需求。

此外,东南亚,特别是在印度尼西亚,马来西亚和越南的林业和农业产业的强烈存在,导致采用木马的采用,种植,种植园管理和橡胶树的收获。

在印度等国家 /地区的小型农民和房主中,电池驱动的电锯的普及正在进一步推动市场增长。该地区电子商务平台的扩展在改善电锯的可及性方面也起着至关重要的作用,尤其是在农村和半城市地区。

预计欧洲的电锯行业预计将获得市场上最快的增长,预计在预测期内的复合年增长率为4.35%。该地区的林业行业推动了这种增长,特别是在瑞典,芬兰和挪威等国家中,可持续的伐木和木材收获是关键的经济活动。

由于欧盟对排放和噪声水平的规定,对高性能和环保电锯的需求也在增加,这推动了向电池供电和低排放模型的转变。

此外,城市中心(特别是在英国,法国和意大利)中,DIY园艺和美化环境的趋势不断增长,正在推动住宅用户的销售。领先的电锯制造商以及强大的零售和分销网络的存在将进一步加速该地区的市场增长。

电锯行业的特征是主要参与者,其重点是创新,产品差异化和战略伙伴关系,以增强其市场地位。公司正在研究和开发大量投资,以引入具有增强安全功能,改善电池寿命并减少排放的高级电锯模型。

向电池供电和环保的电锯转变,导致在开发高效电动机和轻巧设计方面的努力增加,以迎合专业和住宅用户。

为了扩大市场范围,领先的制造商通过与零售商,在线市场和专业设备经销商的合作来加强其分销网络。许多玩家还使用数字营销策略和直接面向消费者的销售渠道来增强客户参与度。

除此之外,公司还投资于售后服务,包括维护套餐和延长保修,以建立品牌忠诚度。战略收购是另一种关键方法,使公司可以扩大其地理业务和产品组合。

一些玩家专注于本地化制造和供应链优化,以降低生产成本并减轻干扰。总体而言,市场上的竞争仍然很大,随着技术和战略业务扩展的持续发展,塑造了该行业的格局。

最近的发展(新产品发布)

常见问题