市场定义

陶瓷纤维市场涉及从陶瓷材料衍生的高温,轻质纤维的生产和分布。这些纤维主要由氧化铝,二氧化硅或其他陶瓷化合物组成,其特征是它们在极端环境中具有出色的热电阻,低导热性和耐用性。

陶瓷纤维市场概述

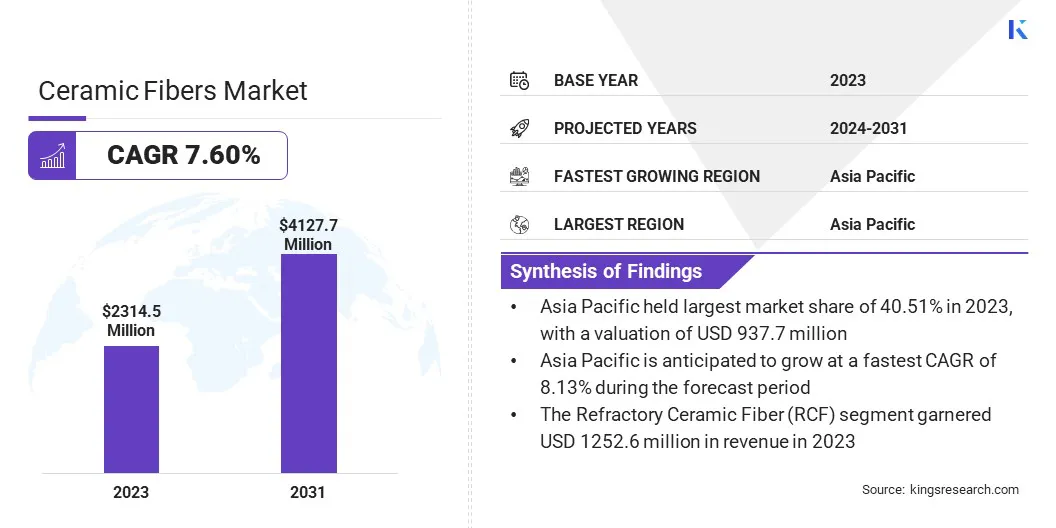

全球陶瓷纤维市场规模在2023年价值2.3145亿美元,预计将从2024年的2.4712亿美元增长到2031年的41.277亿美元,在预测期间的复合年增长率为7.60%。

市场的增长可以归因于各种行业(包括汽车,航空航天,制造业和能源)对高性能绝缘材料的需求不断增长。

陶瓷纤维因其出色的热电阻,低导热率和高拉伸强度而被认可,这使其非常适合高温应用,例如熔炉,窑炉和锅炉。

在全球陶瓷纤维行业运营的主要公司是摩根高级材料,Ibiden,Nutec Incorporated,Alkegen,HWI,Inliite绝缘产品公司,有限公司,Yeso绝缘产品有限公司,Rath-Group,Rath-Group,Zircar Ceramics,Zircar Ceramics,Thermost Thermost Thermost Thermtech Co。 Ceramsource。

对能源效率和环境可持续性的上升强调正在推动陶瓷纤维产品的采用,因为它们有助于减少能源消耗和最大程度地减少碳排放。

市场还受益于陶瓷纤维制造技术的持续进步,这些技术正在提高产品性能和降低成本。

- 2023年6月, HarbisonWalker International(HWI)在与全球固定公司Calderys集成后,推出了新的品牌标识。品牌重塑反映了HWI作为美洲Calderys集团的关键成员的地位。作为Calderys的成员,HWI的新视觉标识是他们组成统一业务的旅程中迈出的重要一步,融合了两个品牌的优势,旨在创造全球高增长的领导者。

关键亮点:

- 2023年,全球陶瓷纤维市场规模的价值为231450万美元。

- 从2024年到2031年,市场预计将以7.60%的复合年增长率增长。

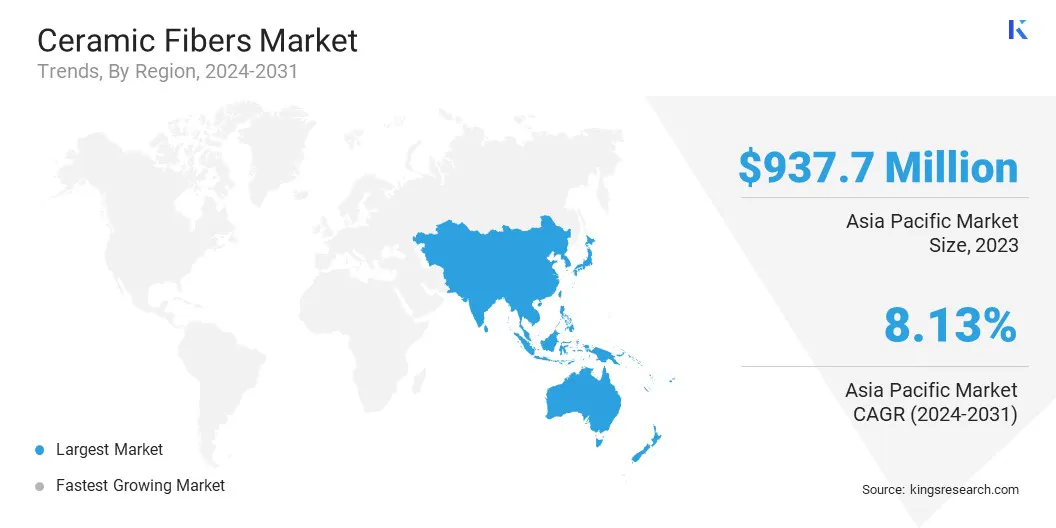

- 亚太在2023年的市场份额为40.51%,估值为9.377亿美元。

- 2023年,耐火陶瓷纤维(RCF)细分市场获得了1.256亿美元的收入。

- 预计到2031年,毯子部门预计将达到1.6874亿美元。

- 预计在预测期内,航空航天和防御部门将获得8.97%的复合年增长率。

- 预计在预测期内,北美市场将以7.47%的复合年增长率增长。

市场驱动力

“对高性能绝缘材料的需求增加”

对高性能绝缘材料的需求不断增长,这是陶瓷纤维市场的关键驱动力,因为各种行业都需要能够承受极端温度和具有挑战性的操作条件的材料。

陶瓷纤维因其出色的热电阻,低导热率和高拉伸强度而受到高度重视,因此非常适合在高温环境中应用。

例如,航空航天行业依赖于发动机固定剂,热保护系统和排气系统等组件的轻质,耐热材料。陶瓷纤维在这些应用中起着至关重要的作用,可提供有效的热绝缘材料,同时最大程度地减少重量。

市场挑战

“健康与安全风险”

陶瓷纤维,尤其是其原始形式,如果无法正确处理,可能会构成健康风险。长时间吸入陶瓷纤维粉尘会刺激呼吸系统并导致慢性肺部条件,例如肺纤维化。

某些地区的监管机构,例如欧盟(EU)和美国,对处理和使用陶瓷纤维的健康与安全指南施加了更严格的健康和安全指南。

制造商开发了更安全的陶瓷纤维生物溶剂版本。但是,与工人安全,遵守健康法规的成本以及对专门保护设备的需求有关的担忧仍然是市场上的主要挑战。

生物溶剂纤维的使用通过确保人体中的更安全分解可大大降低呼吸道问题的风险。改善制造工艺以最大程度地减少灰尘释放,例如采用润湿技术和封闭的系统,有助于减少空气传播的曝光。

适当的通风系统,以及全面的安全培训和使用个人保护设备(PPE)像呼吸器一样,进一步增强了工人的安全。这些措施对于确保遵守健康和安全法规至关重要,同时促进陶瓷纤维的安全处理。

市场趋势

“生物溶解和安全材料的开发”

在健康问题和更严格的监管标准的推动下,生物溶解和更安全的陶瓷纤维的发展是市场上的关键趋势。传统的陶瓷纤维在高温应用中有效,但如果随着时间的流逝吸入,则可能会造成呼吸风险。

生物溶解纤维旨在更容易溶解体内,从而降低了长期健康问题的风险。这些纤维通常由诸如铝硅酸盐或二氧化硅混合物之类的材料制成,具有相似的热性能,但毒性降低。

生物溶剂纤维的采用正在扩大其在诸如航空航天等行业的使用,在没有损害安全性的情况下,高温绝缘材料至关重要。向更安全的材料转变正在推动市场,从而使行业采用更广泛,并遵守健康和环境标准。

陶瓷纤维市场报告快照

|

分割

|

细节

|

|

按类型

|

耐火陶瓷纤维(RCF),碱性硅酸盐(AES)羊毛,多晶陶瓷纤维

|

|

按产品表格

|

毯子,木板,文件,模块,其他

|

|

通过最终用途行业

|

航空航天与防御,石化和化学加工,发电,铁与钢,铝和玻璃,其他

|

|

通过应用

|

高温绝缘,热屏障涂料,防火,难治衬里,催化转化器

|

|

按地区

|

北美:美国,加拿大,墨西哥

|

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

|

|

亚太地区:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区

|

|

南美洲:巴西,阿根廷,南美其他地区

|

市场细分

- 按类型(耐火陶瓷纤维(RCF),碱性土硅酸盐(AES)羊毛,多晶陶瓷纤维):耐火陶瓷纤维(RCF)节目在2023年获得的1.2526亿美元,这是由于其在高度的工业上的较高量,包括富含燃料的工具,以及富含家具的耗时性,以及它的耗时,以及耗时的耗时性,以及耗时繁殖的耗时性,以及耗油的量属性至关重要。

- 按产品形式(毯子,木板,纸,模块,其他):毯子部分在2023年占有40.65%的市场份额,因为它们的多功能性,易于安装和出色的隔热特性,使其在熔炉,窑炉和工业烤箱等应用中广泛使用。

- 根据最终用途行业(航空航天和防御,石化和化学处理,发电,铁和钢,铝和玻璃,其他):元素和化学加工部门预计到2031年,由于对反应器,富含炉和蒸发量的高温构成,到2031年,到2031年,造成高温的需求,因此,燃料和蒸发量都可以进行,因此,燃料和蒸发量很高。

- 通过应用(高温绝缘,热屏障涂层,防火,耐火衬里,催化转换器):预计热屏障涂料部分将在预测期内注册9.08%的最快复合年增长率,这是由于对航空航天,自动抗性,自动抗性,动力型和动力生成型耐热涂料的不断增长所驱动的。

陶瓷纤维市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太地区的陶瓷纤维市场份额约为2023年,其估值为9.377亿美元。由于工业化的迅速,尤其是在中国,印度和日本等国家,该地区的市场优势预计将继续下去。在汽车,诸如汽车,发电,制造业正在推动该地区的市场。

节能解决方案的采用和对基础设施发展的越来越多的关注促成了对陶瓷纤维的需求。关键制造中心的存在和工业部门的大量投资进一步支持该地区市场的扩张,将亚太定位为全球市场中的关键地区。

- 2023年7月,摩根高级材料宣布了其Yixing工厂扩建的商业初创企业,以将其生产能力提高超过50%。该工厂专门从事制造TJM绝缘火砖(IFB),这对于石化,铁和钢,铝和阴极材料等行业至关重要。

北美的陶瓷纤维行业有望在预测期内以7.47%的稳健复合年增长率,这是由该地区强大的工业基础(尤其是在汽车,航空航天和能源领域)驱动的。

对节能和耐火材料的需求不断提高,以及促进环境可持续性的严格法规,正在促进陶瓷纤维的采用。

此外,可再生能源领域的扩展以及在高温应用(例如燃气轮机和工业炉)中需要进行先进的绝缘材料的需求有望加速市场的增长。既定的制造商和纤维生产中持续的技术进步的存在也有助于北美的积极市场前景。

监管框架

- 职业安全与健康管理局(OSHA)允许的暴露限制(PELS)设定了包括陶瓷纤维在内的空气中物质的最大允许浓度,以保护工人的健康。这些限制要求雇主实施安全措施,例如呼吸保护,通风和监测,以最大程度地减少对危险材料的接触。

- 覆盖范围(对化学品的注册,评估,授权和限制)要求制造商和进口商在欧洲化学药品局(ECHA)中注册产品中使用的化学物质,包括陶瓷纤维。

- 《清洁空气法》(CAA)调节了固定和移动源的空气排放,以保护公共卫生和环境。它设定了释放污染物的限制,包括诸如陶瓷纤维生产之类的工业过程中的颗粒物。

- (国际标准化组织)ISO 18729:2017指定了用于工业应用中使用的难治性陶瓷纤维(RCF)的要求,包括其分类,物理特性和安全预防措施。

竞争格局

全球陶瓷纤维市场的特征是几个参与者,包括成熟的公司和崛起的组织。关键行业参与者正在投资研究和开发,以响应日益严格的健康和安全法规,从而创新和生产高级,生物溶解和环境可持续的陶瓷纤维解决方案。

公司还将其地理覆盖范围扩展到新兴市场,在这些市场中,工业增长正在推动对高性能绝缘材料的需求。

此外,竞争环境是由旨在增强制造能力,扩大产品产品以及在航空航天,汽车和能源等领域增强市场业务的战略合并,收购和合作伙伴关系所塑造的。

- 2023年12月,Cerame-UNIE总统在公开会议期间正式启动了2024 - 2029年陶瓷宣言,并在欧洲委员会,工会,研究和行业代表的情况下正式启动了陶瓷宣言。陶瓷在许多价值连锁店中至关重要,以实现欧洲绿色交易。

陶瓷纤维市场中的主要公司清单:

- 摩根高级材料

- ibiden

- Nutec Incorporated

- 醛

- HWI

- Inlite绝缘产品有限公司

- Yeso绝缘产品有限公司

- 拉斯 - 团体

- 锆陶瓷

- Thermost Thermtech Co。,Ltd。

- 通用绝缘公司。

- Luyang节能材料有限公司。

- Fiblecast Inc.

- Protek

- Ceramsource

最近的事态发展(并购/合作伙伴/协议/新产品发布)

- 2024年11月Nutec Inc.在扩大其在北卡罗来纳州亨特斯维尔的美国总部的扩张方面进行了大量投资。扩展包括开设新的生产设施,这将提高制造能力并提高北美市场的后勤能力。

- 2024年10月,IWC Schaffhausen和德国航空航天中心(DLR)合作探索了将纤维增强的陶瓷用于手表案例和太空中的新应用。这项合作旨在利用DLR开发的先进材料,用于用于IWC时计的高性能,精确设计的组件。

- 2024年7月Goodman Technologies宣布了与ECM工程材料GmbH的合作伙伴关系,用于高级陶瓷材料。他们在工程,设计和制造中使用高级材料的专业知识使他们能够满足最极端的要求,无论是在地面,空中还是在太空中。

- 2024年2月,三菱化学组宣布,它使用基于俯仰的碳纤维开发了高耐热陶瓷基质复合材料(CMC)。 CMC提供高达1,500°C的耐热性,主要用于太空行业的应用。

常见问题

在预测期内,陶瓷纤维市场的预期复合年增长率是多少? 预计哪个细分市场将在2031年占有最大的市场份额?