货运设备市场

货物处理设备的市场规模,份额,增长和行业分析,按设备类型(起重机,叉车,橡胶型龙门式起重机,装载机,输送机系统,自动化导向车辆,其他设备类型),按应用,按应用,按最终用户行业和区域分析,通过应用程序类型 2024-2031

页面: 200 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涵盖了端口,航站楼,仓库和物流中心的各种机械和系统,以有效地加载,卸载,移动和存储货物。

它包括用于空气,海洋和土地运营运营的设备,通过实现无缝的联运运输,提高生产力,并满足对自动化和可持续的材料处理解决方案的需求不断增长的需求,从而支持全球贸易。该报告提供了对市场增长的核心驱动力的见解,并受到对行业趋势和监管框架的深入评估的支持。

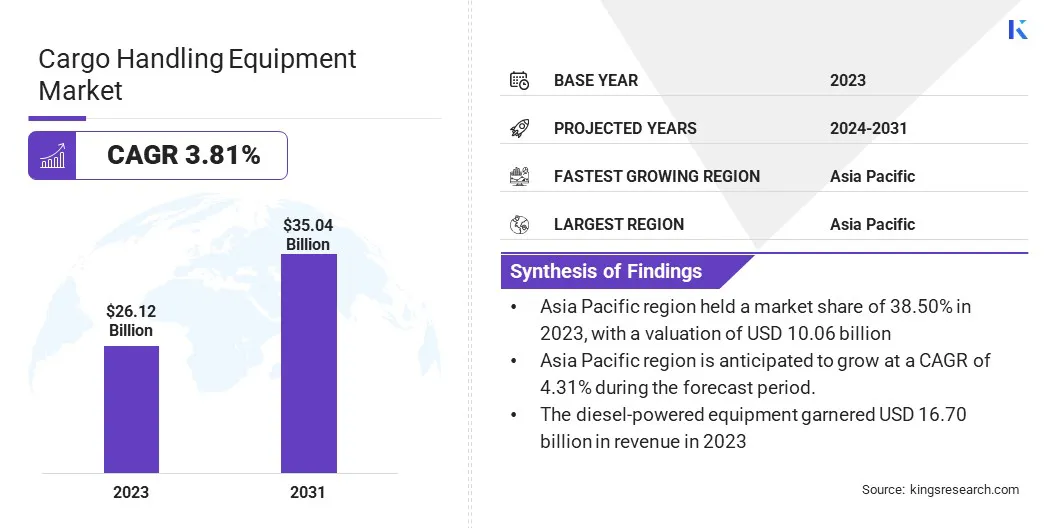

全球货物处理设备的市场规模在2023年价值261.2亿美元,预计到2024年的269.7亿美元到2031年的350.4亿美元,在预测期内的复合年增长率为3.81%。

这个市场正在见证贸易快速全球化,海上运输的扩张以及全球港口基础设施发展的投资的推动,这一市场正在实现强劲的增长。提高港口,仓库和联运终端的运营效率的需求日益增长,正在推动对先进的自动货物处理解决方案的需求。

诸如自动化,物联网集成,GPS跟踪和实时监控之类的技术进步正在将传统设备转化为智能系统,从而提高生产率,降低停机时间和简化货物流量。

Major companies operating in the cargo handling equipment industry are Anhui Heli Co., Ltd., TOYOTA INDUSTRIES CORPORATION, KION GROUP AG, Hyster-Yale, Inc., Jungheinrich AG, Mitsubishi Group, Liebherr, Konecranes, Godrej Enterprises Group, Terex Corporation, Cargotec Corporation, CLARK, Hyster-Yale, Inc., The Manitowoc Company, Inc.,和Taylor Machine Works,Inc。

另外,增长电子商务部门以及消费者对更快交付的期望也在推动对物流和货物运动的需求。支持政府的倡议和公私伙伴关系,用于现代化运输基础设施,进一步加速了市场的增长。

此外,与可持续性目标和更严格的排放法规保持一致的电力和混合设备的偏好越来越不断鼓励采用环保友好的处理机械。

市场驱动力

增加对港口发展的投资

市场正在经历强劲的增长,这在很大程度上是由于全球贸易的稳定扩张和港口基础设施发展的大量投资所驱动的。随着国际贸易量的继续,上升港口的压力越来越大,以现代化和扩展其运营,以容纳更大的船只和更高的货物吞吐量。

这导致了现有设施的广泛升级,并建造了配备了最先进的货物处理系统的新码头。政府和私人利益相关者正在投资扩大泊位容量,自动化容器码,并整合联机物流中心以简化货物流量。

这些基础设施的增强功能提高了运营效率,并加剧了对各种先进的货物处理设备(例如起重机,桥梁堆栈,跨载体和自动导向车辆(AGVS))的需求。

市场挑战

高初始投资和维护成本

货物处理设备市场面临的主要挑战是与先进设备和自动化技术相关的高初始投资和维护成本。随着港口和物流枢纽朝着现代化发展,向自动化和电动货物处理系统的转变需要大量资本支出。

对于中小型运营商而言,这种财务障碍尤其具有挑战性,限制了新兴经济体的广泛采用。这些挑战可以通过公私伙伴关系(PPP)和租赁模式来解决,这可以帮助分配财务负担。这些方法可以加速现代设备的整合,同时减轻对运营商的财务压力。

市场趋势

人工智能在货物处理操作中的整合

市场正在经历重大的转变。人工智能(AI)跨物流和端口操作。通过预测维护,实时设备监控和智能调度,AI技术越来越多地用于提高运营效率。

通过分析来自货物移动的大量数据,AI系统可以预测潜在的设备故障,优化机器使用情况并减少计划外停机时间。此外,AI驱动的自动化通过启用动态路线计划和自适应资源分配来改善货物流量,尤其是在高流量端口终端中。

这些进步减少了人为错误,并有助于更快的周转时间和更好地利用基础设施,使AI成为关键趋势,重塑了全球货物处理的未来。

|

分割 |

细节 |

|

按设备类型 |

起重机,叉车,橡胶式龙门起重机(RTGS),装载机,输送机系统,自动导向车辆(AGV),堆叠器,托盘千斤顶,航空公司,其他设备类型 |

|

通过推进类型 |

柴油动力设备,电动设备,混合设备 |

|

通过应用 |

船用货物处理,仓库处理,陆地货物处理,空中货物处理,工业材料处理 |

|

最终用户行业 |

港口和航站楼,仓库和分销中心,机场,铁路场,制造设施,物流和货运公司 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

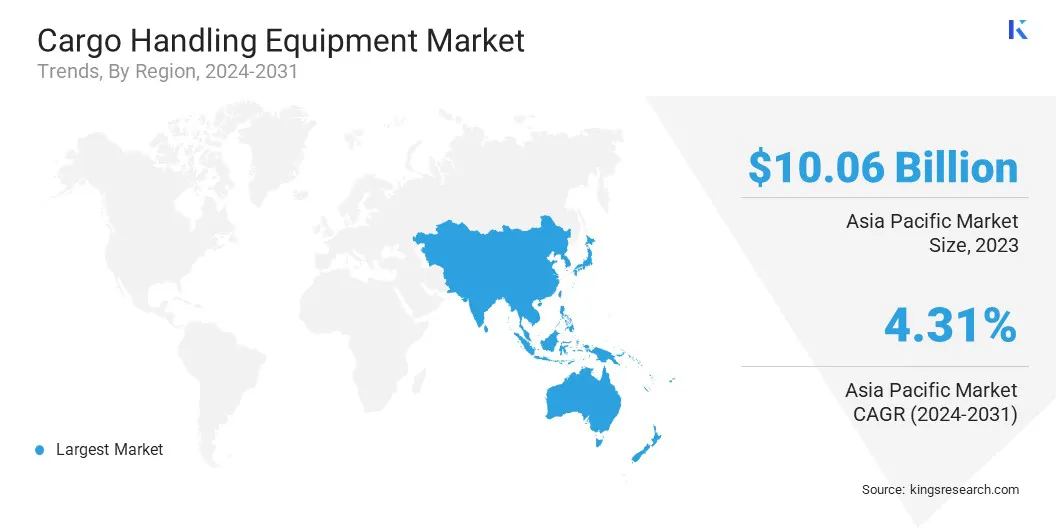

亚太货物处理设备市场份额在2023年在全球市场的38.50%约为38.50%,估值为100.6亿美元。这种主导地位主要归因于该地区不断扩大的贸易活动,尤其是在中国,印度,日本和东南亚。

在上海,新加坡和釜山港口等主要全球运输中心的存在强调了该地区在全球物流中的战略重要性。此外,持续的基础设施投资,再加上政府领导的旨在现代化港口和扩展联运交通网络的举措,加剧了对先进的货物处理解决方案的需求。

该地区不断增长的工业产出和电子商务渗透率不断提高,也加速了商品的发展,从而强大了在海上和内陆物流链中对高效和自动化的操作设备的需求。

北美准备在预测期内以4.05%的复合年增长率增长。这种增长是由于升级老化的港口基础设施以及跨货物码头的自动化和电气化技术的不断增长而推动了这种增长。

美国正在大力投资,以提高供应链的弹性,尤其是港口效率和货物运动。这些努力旨在解决物流瓶颈和简化贸易流量。此外,该地区强大的监管框架鼓励向低排放和电动货物处理解决方案转变,这进一步推动了北美市场的增长。

货物处理设备市场的特点是主要参与者专注于战略举措,以增强其市场业务并扩大其全球足迹。一项主要策略包括在研究和开发上进行持续投资,以引入满足不断发展的运营需求和环境标准的技术先进,自动化和节能设备。

公司还与港口当局,物流公司和技术提供商进行战略合作,合作伙伴关系以及合资企业,以增强产品产品并进入新市场。此外,合并和收购通常用于获得互补技术并增加市场份额。主要参与者还采用垂直集成策略来简化制造和分销过程,以确保对价值链的更好地控制。

最近的发展

常见问题