碳信用市场

碳信用市场碳信用市场

碳信用额市场规模、份额、增长和行业分析,按项目(避免/减少项目、碳封存项目)、按类型(自愿碳信用额、合规碳信用额)、按最终用户(电力和能源、工业制造、航空、农业等)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: February 2025 | 作者: Omkar R. | 最近更新: July 2025

立即咨询

碳信用市场碳信用市场

页面: 120 | 基准年: 2023 | 发布: February 2025 | 作者: Omkar R. | 最近更新: July 2025

碳信用额也称为碳抵消,是一种可交易的证书,代表从大气中减少或消除一公吨二氧化碳 (CO2) 或等量的另一种温室气体 (GHG)。它是旨在激励减排的市场机制的关键组成部分。

组织可以购买碳信用额来抵消自己的排放量,支持重新造林、可再生能源和碳捕获等项目。这些积分在合规市场和自愿市场上进行交易,使企业能够满足监管要求或实现可持续发展目标,同时支持全球气候行动。

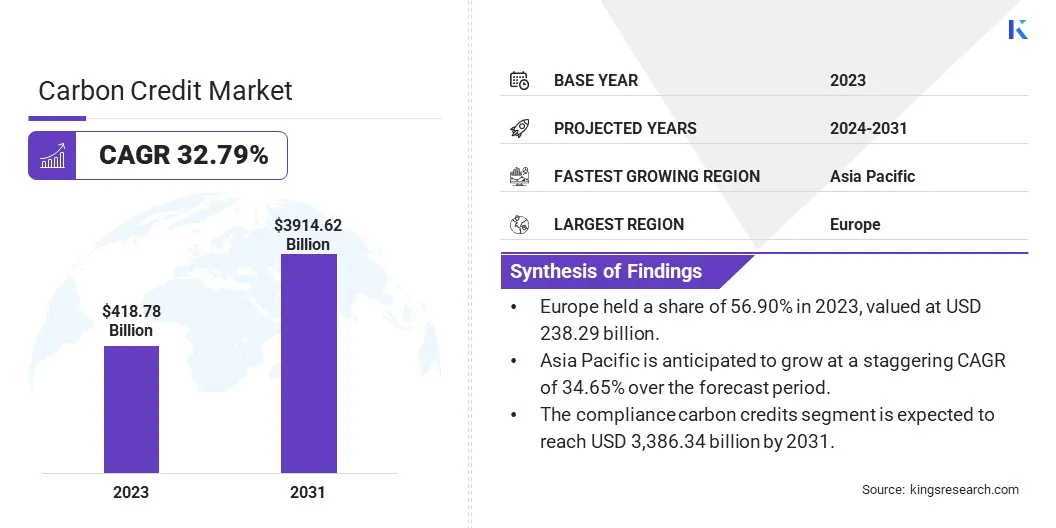

2023年全球碳信用市场规模为4187.8亿美元,预计将从2024年的5377.8亿美元增长到2031年的39146.2亿美元,预测期内复合年增长率为32.79%。

市场的增长是由严格的政府法规和气候政策推动的,这些法规和气候政策要求各行业减少排放。此外,随着企业努力实现净零目标,不断增加的企业可持续发展承诺正在刺激对碳信用额的需求。

碳交易平台的扩大和市场机制的创新进一步提高了可及性,促进了无缝交易,吸引了更多的参与者。

从事碳信用行业的主要公司有 South Pole、3Degrees Inc.、Finite Carbon、EKI Energy Services ltd.、Native、Carbon Trade Exchange (CTX)、Carbon Streaming Corporation、Brookfield Renewable Partners L.P.、Gold Standard、ClimateCare、Climate Partner GmbH、Climetrek、natureOffice.、Tasman Environmental.、ClimateTrade 等。

世界各国政府正在执行更严格的碳法规以实现气候目标,从而促进市场的增长。限额与交易体系、碳税和强制性减排目标等政策迫使各行业采用更清洁的技术并购买碳信用额以保持合规。

监管框架不断发展,为碳信用交易创造了结构化的环境。做出坚定净零承诺的国家正在加强执行机制,以确保企业参与减排举措。

包括碳抵消项目补贴和跨境贸易协议在内的支持性政策措施正在进一步推动市场扩张。虽然电力和工业等传统行业继续占据主导地位,但航空、航运和废物处理等新行业越来越多地考虑碳定价。

例如,目前处于过渡阶段的欧盟碳边界调整机制正在促使各国政府探索钢铁、铝、水泥、肥料和电力。

主要亮点:

主要亮点:市场驱动力

“加强对碳信用的监管”

碳信用验证标准化方法的引入正在支持碳信用市场的增长。验证碳标准 (VCS)、黄金标准和全球碳理事会等监管框架增强了信用可信度并确保了交易活动的透明度。 建立健全的治理模型可以最大限度地降低碳信用欺诈和虚假陈述的风险。

各国政府和行业协会正在努力协调国际碳信用政策,增强投资者和企业参与者的信心。更强有力的监管正在增强自愿和合规市场的合法性,从而促进各行业的采用。

市场挑战

“缺乏标准化和透明度”

碳信用核查缺乏普遍接受的标准和透明度,对碳信用市场的发展构成了重大挑战。测量、报告和验证减排量的不一致方法会造成可信度问题,限制投资者信心和企业参与。

为了应对这一挑战,公司正在采用区块链技术来增强可追溯性并防止碳信用交易中的欺诈行为。各组织正在进一步与全球公认的框架保持一致,例如 ICVCM 的核心碳原则和 Verra 的验证碳标准。

此外,独立的第三方验证和监管合作正在改善市场诚信,确保碳信用交易的更大责任和信任。

市场趋势

“国际气候协议和全球合作”

全球气候协议正在影响碳信用市场。 《巴黎协定》下的承诺和缔约方会议峰会的决定正在为政府和企业制定减排目标。

国际合作正在促进碳信用额的跨境交易,促进统一的排放管理方法。跨国公司正在将可持续发展战略与全球气候政策结合起来,增加对碳信用计划的参与。碳定价机制在新兴经济体中越来越受欢迎,扩大了市场范围。

合规框架和双边协议的建立正在加强监管协调,确保市场的长期稳定。

|

分割 |

细节 |

|

按项目 |

避免/减少项目、碳封存项目 |

|

按类型 |

自愿碳信用额、合规碳信用额 |

|

按最终用户 |

电力能源、工业制造、航空、农业、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他国家/地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,欧洲碳信用市场占据约56.90%的显着份额,价值2382.9亿美元。欧盟承诺到 2050 年实现碳中和,为这一扩张提供了支持。

2023年,欧洲碳信用市场占据约56.90%的显着份额,价值2382.9亿美元。欧盟承诺到 2050 年实现碳中和,为这一扩张提供了支持。

全球最大的碳市场欧盟排放交易体系(EU ETS)正在不断发展,排放上限更加严格,覆盖范围也不断扩大,包括海上运输。

“Fit for 55”项下欧盟排放交易体系的修订”随着各行业寻求实现更雄心勃勃的减排目标,一揽子计划正在产生对碳信用额的强劲需求。更严格的监管执法和更高的碳价格正在促使企业投资减排项目,影响区域市场的增长。

此外,欧洲各国政府正在通过投资碳捕获、利用和封存(CCUS)技术和基于自然的解决方案,积极促进碳信用额的产生。

融资举措和公私合作伙伴关系正在加速大规模 CCS 项目,提高高质量碳信用额的可用性。此外,欧盟和各国政府支持的重新造林和造林计划正在创造经过验证的碳抵消。

亚太地区碳信用行业在预测期内将以 34.65% 的复合年增长率强劲增长。将航空和海运排放纳入碳定价框架正在推动这一增长。

在该地区运营的航空公司正在参与国际航空碳抵消和减排计划 (CORSIA),这增加了对高质量抵消的需求。航运公司正在通过将碳信用额纳入减排战略来为国际海事组织 (IMO) 的脱碳目标做准备。

此外,新加坡等主要港口城市建立的碳市场正在为海事部门碳补偿营造结构化的贸易环境,从而加强该地区在全球碳信用交易中的作用。

全球碳信用市场的特点是参与者众多,包括老牌企业和新兴企业。市场领先公司正在积极建立战略合作伙伴关系,以增强其销售渠道并扩大其跨多个地区的分销网络。

这些合作使公司能够加强其市场占有率,提高碳信用解决方案的可及性,并开拓新的客户群。通过利用区域合作伙伴的专业知识和网络,企业可以更有效地驾驭监管框架并简化碳信用额交易。

此外,这些联盟促进了创新碳抵消项目的发展,确保稳定供应高质量信贷,以满足不断增长的需求。这些举措对市场的整体增长做出了重大贡献。

最新动态(合作伙伴/协议/新产品发布)

常见问题