碳纤维市场

碳纤维市场规模、份额、增长和行业分析,按最终用途行业(航空航天和国防、汽车、风力涡轮机等)、按类型(高强度碳纤维、高模量碳纤维、中间模量碳纤维)、按原材料和区域分析, 2024-2031

页面: 148 | 基准年: 2023 | 发布: 2024年12月 | 作者: Siddhi J. | 最近更新: 2026年2月

立即咨询

页面: 148 | 基准年: 2023 | 发布: 2024年12月 | 作者: Siddhi J. | 最近更新: 2026年2月

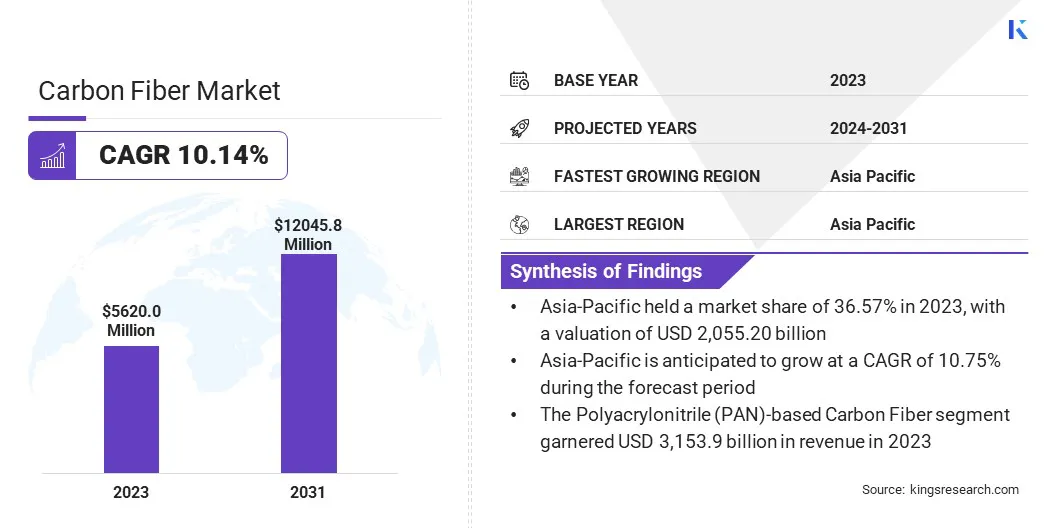

2023年全球碳纤维市场规模为5,620.0美元,预计将从2024年的6,128.2百万美元增长到2031年的12,045.8百万美元,预测期内复合年增长率为10.14%。

由于其多功能性和在航空航天、汽车、运动器材、医疗设备、土木工程和工业领域等行业的广泛应用,预计该市场将显着增长。

在工作范围内,该报告包括 TEIJIN LIMITED、SGL Carbon、TORAY INDUSTRIES, INC.、Hexcel Corporation、Mitsubishi Chemical Corporation、DowAksa、KUREHA CORPORATION、Formosa Plastics Corporation、Jiangsu Hengshen Co. Ltd、NIPPON STEEL Chemical & Material Co., Ltd 等公司提供的产品

由于碳纤维具有坚固、坚硬和轻质的特性,碳纤维市场正在不断增长,使其成为航空航天、汽车、军事和娱乐应用的理想选择。碳纤维是由碳丝加捻而成,然后编织成布或用树脂模压而成。

氧化等表面处理可增强粘合性能。尽管碳纤维有很多优点,但它在压缩、冲击或加工下很容易断裂,从而产生弱点。然而,氧化和等离子处理等表面处理可以改善碳纤维的粘合性能。

正在进行的研究旨在降低生产成本、改进回收方法并探索新的应用。随着这些进步的继续,对碳纤维的需求预计将增加,从而扩大其市场潜力。

该市场涉及碳纤维的生产和供应,碳纤维是一种以其强度、刚度和轻质特性而闻名的材料。这种材料广泛用于各种最终用途行业,例如汽车,它有助于通过减轻车辆重量来提高燃油效率。

在航空航天领域,碳纤维用于制造耐用的飞机部件,提高性能并减轻重量。在可再生能源行业,碳纤维在提高风力涡轮机性能方面发挥着至关重要的作用。此外,它还用于建筑领域,以增强混凝土和钢材等材料,以及运动器材和消费电子产品。

对轻质、耐用和高性能材料不断增长的需求推动了市场的发展。市场根据碳纤维和原材料的类型进一步细分,以满足这些行业的多样化需求。

由于该材料具有强度、轻质、耐腐蚀、低热膨胀和柔韧性等独特性能,碳纤维市场正在快速增长。因此,汽车、航空航天、可再生能源和建筑领域对碳纤维的需求不断增加。

这反过来又推动了产品开发和制造工艺的创新和进步。这些属性使其非常适合用于汽车、航空航天、可再生能源和建筑领域,在这些领域,性能和耐用性是对市场增长发挥着至关重要作用的关键因素。

制造商正在利用这些特性来设计更轻、更高效的产品,从车辆到风力涡轮机和飞机零部件。此外,碳纤维阻挡射频和抑制振动的能力正在推动其在消费电子和军事应用中的使用。

为了保持竞争力,制造商正在关注具有成本效益的生产方法、改进回收技术和加强产品创新等战略,以满足不断增长的需求并扩大市场范围。

由于几个关键因素,碳纤维市场将出现显着增长。碳纤维的高性能、轻质特性使其成为航空航天、汽车和运动器材行业的理想选择,在这些行业中,减轻重量和提高耐用性至关重要。

制造技术的进步降低了生产成本,而改进的回收技术使碳纤维更容易获得和可持续。促进环保解决方案的政府法规也在加速其采用。

此外,在全球化和金融资源增加的推动下,对商业航空和航天的需求不断增长,进一步推动了碳纤维在飞机制造中的使用。

碳纤维市场面临多种挑战,包括成本高、原材料供应有限以及回收困难。碳纤维的昂贵特性限制了其在豪华汽车等高端应用中的使用,尤其是在汽车行业。

此外,原材料供应的不稳定会扰乱生产并增加成本。回收仍然是一个重大挑战,有效处理复合废物的设施很少。

这些问题的解决方案包括开发具有成本效益的制造技术、使原材料来源多样化以及投资先进的回收技术,以使碳纤维更便宜、更容易获得和更可持续,以实现更广泛的应用。

在性能、燃油效率和减轻重量至关重要的行业中,对轻质材料(尤其是碳纤维)的需求激增。航空航天和汽车行业是这一需求的主要驱动力,因为碳纤维等轻质材料有助于提高燃油效率、减少排放并提高整体性能。

在航空航天工业中,碳纤维用于飞机部件,在不增加传统金属重量的情况下提供强度。同样,在汽车行业,轻质碳纤维部件越来越多地用于高性能和一些豪华车辆,以优化燃油经济性和操控性。

随着可持续性和能源效率变得越来越紧迫,各行业都在寻找既能提供卓越性能又能满足环境目标的材料,这使得碳纤维成为主要解决方案。

制造技术的进步在碳纤维市场的增长中发挥着关键作用。多年来,碳纤维生产的创新使得制造更加高效、更具成本效益。

这些进步使得碳纤维部件的制造具有更高的精度、质量和可扩展性,使其更易于大规模生产。随着制造工艺变得更加简化,碳纤维越来越多地被纳入不同的行业。

该技术的使用还支持高速制造,满足对碳纤维不断增长的需求。最终,这些改进使碳纤维更适合广泛使用,并有助于降低生产成本,推动市场扩张。

全球市场根据最终用途行业、类型、原材料和地理位置进行细分。

根据最终用途行业,市场分为航空航天和国防、汽车、风力涡轮机、运动器材等。 2023年,航空航天和国防领域引领碳纤维市场,估值达到20.378亿美元。

碳纤维因其独特的轻质、高强度特性组合而广泛应用于航空航天和国防工业,这对于飞机、导弹部件和卫星的高性能应用至关重要。

飞机设计和材料的不断创新导致对节能、高性能飞机的需求不断增加,其中碳纤维在减轻重量、同时保持强度和耐用性方面发挥着至关重要的作用。

此外,军事应用需要既轻又坚韧的材料,这使得碳纤维成为制造耐用、可靠组件的理想选择。技术进步和对先进材料的严格要求确保碳纤维在这些领域日益突出。

根据类型,市场分为高强度碳纤维、高模量碳纤维和中模量碳纤维。高强度碳纤维细分市场在2023年占据了最大的收入份额,达到42.41%。高强度碳纤维因其卓越的拉伸强度、高抗冲击性和耐用性而被广泛应用于各个行业。

其多功能性使其适用于汽车、航空航天、运动器材和建筑领域的应用,这些领域中轻质而坚固的材料是必不可少的。此外,它还为高模量纤维提供了一种经济高效的替代品,使其更容易被更广泛的行业所使用。

随着对耐用和轻质材料的需求增加,特别是在亚太地区等新兴市场,高强度碳纤维的经济性和性能继续推动其在众多领域的广泛采用。

根据原材料,市场分为聚丙烯腈(PAN)基碳纤维和沥青基碳纤维。基于聚丙烯腈 (PAN) 的碳纤维领域有望显着增长,在预测期内复合年增长率为 10.48%。

PAN基碳纤维因其优异的机械性能(包括高强度、拉伸强度、模量和优异的热稳定性)而被广泛用作原材料。这些属性使其成为各种应用的理想选择,从航空航天和汽车到运动器材和休闲产品,在这些应用中,性能和耐用性至关重要。

该材料的多功能性使其能够针对不同的用途进行定制,而完善的制造工艺有助于提高成本效益。这些成熟、高效的工艺与规模经济相结合,使 PAN 基碳纤维成为寻求高性能、可靠材料且成本具有竞争力的行业的首选。

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年亚太地区碳纤维市场占全球市场份额36.57%,估值为20.552亿美元。由于快速的工业化和城市化,亚太地区是市场的主导地区,特别是在中国、印度和韩国等国家。

这些国家在汽车、航空航天和风能等关键领域对轻质、高强度材料的需求不断增长,而碳纤维在这些领域发挥着关键作用。此外,政府对研发 (R&D)、可再生能源和基础设施发展的支持正在推动先进材料的采用。

北美碳纤维市场在预测期内将出现显着增长,复合年增长率为 10.28%。这归因于其强大的航空航天和国防部门,美国在这两个领域发挥着主导作用,推动了对高性能材料的大量需求。该地区也是汽车创新中心,重点关注轻型、节能车辆,进一步促进碳纤维的使用。

研发方面的大量投资正在推动碳纤维技术的发展,而政府的举措也支持先进材料制造技术正在促进市场扩张。对节能和轻型车辆的需求不断增长,加上这些关键因素,使北美市场保持持续增长。

全球碳纤维市场报告将提供有价值的见解,重点关注市场的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

战略举措,包括研发活动投资、建立新的制造设施和供应链优化,可以为市场增长创造新的机会。

全球碳纤维市场细分为:

按最终用途行业

按类型

按原料分类

按地区

常见问题