二硫化碳市场

按生产过程(基于天然气的生产,木炭和基于木炭和硫的生产,纯工业等级,纯级,超纯度等级)按级(工业级,纯级,超纯度等级),按分销渠道(直接销售,分销商和其他人)和区域分析,区域分析,区域分析,二硫化碳市场规模,份额,增长和行业分析(工业等级,纯等级,超级级)。 2024-2031

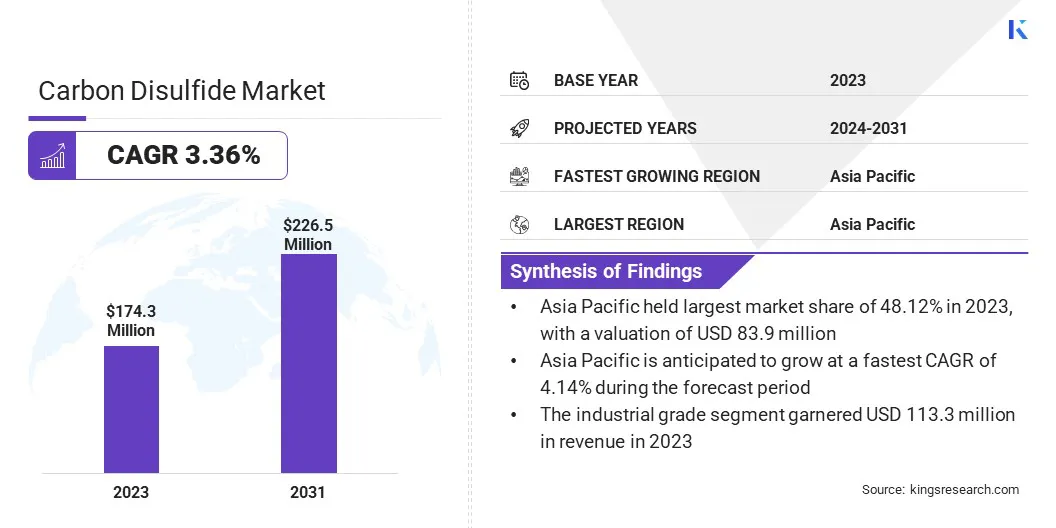

页面: 170 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

市场包括二硫化碳的生产,分布和应用,这是一种挥发性,可易燃化学物质,主要用于人造丝,玻璃纸和四氯化碳的生产。它还发现在橡胶加工,农药和溶剂中使用。

市场包括原材料采购,技术进步,监管框架以及全球各个工业和农业领域的需求。该报告概述了推动市场的主要因素,以及主要的驱动力和竞争景观,在预测期内塑造了增长轨迹。

全球二硫化碳市场规模在2023年的价值为1.743亿美元,预计将从2024年的1.797亿美元增长到2031年的22650万美元,在预测期间的复合年增长率为3.36%。

这个市场正在注册稳定的增长,这主要是由于其在粘胶人造丝,玻璃纸膜和橡胶加工化学品的生产中的广泛使用所致。最重要的增长因素之一是纺织业对粘纤维的需求不断上升,尤其是在服装制造业正在迅速扩大的新兴经济体中。

此外,由于二硫键是几个关键中间体,农业部门对土壤熏蒸剂和农药的需求支持市场农业化学配方。

Major companies operating in the carbon disulfide industry are Arkema, Chemtrade Logistics, Merck KGaA, GFS Chemicals, Inc., Thermo Fisher Scientific Inc., BAIJIN, SHIKOKU CHEMICALS CORPORATION, Avantor, Nouryon, Volzhsky Orgsynthese, JSC, UPL, American Elements, KANTO KAGAKU, Hefei TNJ Chemical Industry Co.,Ltd., and霍尼韦尔国际公司

化学工业持续依赖二硫化碳来合成溶剂和采矿中的浮选剂也有助于市场扩张。此外,化学制造过程的工业化增加以及技术进步正在提高生产效率和扩大的应用领域。

市场驱动力

粘性人造丝生产和农业化学需求

市场的大大驱动着两个核心行业的需求不断增长:粘纤维生产和农业化学。在纺织品行业中,二硫化碳在粘液过程中至关重要,在粘液过程中,它可以将纤维素转化为可用的纤维。

人造纤维素纤维(MMCFS),尤其是粘胶的偏好越来越不断受到棉花生产的限制以及对道德和资源效率高的替代方案的限制的推动。 Viscose在MMCF市场中保持了主要的份额,从而增加了对二硫键的需求。

同时,在农业部门,二硫化碳用于生产各种农作物保护产品,包括熏蒸剂和农药。全球对更高农业产量和粮食安全的需求不断上升,这增强了对可靠的农业化学投入的需求,进一步加强了二硫化碳作为有价值的工业化合物的作用。

市场挑战

与环境风险和职业危害有关的关注

二硫化碳市场的一个主要挑战是其相关的健康和环境风险,这导致了多个地区越来越严格的监管控制。二硫键是剧毒和易变的,在处理和生产过程中构成了严重的职业危害。

长期暴露与神经系统,心血管和生殖健康问题有关,促使监管机构施加严格的排放标准和工作场所安全指南。这些法规提高了合规成本并限制了生产灵活性,特别是对于不断发展的环境政策地区的制造商而言。

行业参与者正在采用先进的排放控制技术,例如闭环恢复系统和实时监控解决方案,从而大大减少工作场所的暴露和环境排放。

市场趋势

创新和原料多元化

市场正在进行技术创新驱动的转型,并增加了对环境责任的关注。行业参与者正在积极投资研发,以提高运营效率,最大程度地减少化学废物,并提高工人和周围环境的安全性。

主要进步包括采用闭环系统,实施复杂的排放控制技术以及自动化材料处理过程的集成。这些措施旨在减少风险,并确保遵守严格的监管框架。

同时,朝着可持续生产实践迈进了明显的运动,公司纳入了更绿色的化学过程和采购策略。这种转变反映了对不断发展的环境标准和消费者期望的战略反应,尤其是在纤维制造应用中。

|

分割 |

细节 |

|

按等级 |

工业等级,纯级,超纯净等级 |

|

按生产过程 |

天然气的生产,木炭和基于硫的生产,其他 |

|

按分配渠道 |

直接销售,分销商和贸易商,在线销售和专业化学零售商 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太地区在2023年占二硫化碳市场的48.12%,估值为8390万美元。这种主导地位在很大程度上是由中国和印度的高消费驱动的,在中国和印度,二硫化碳被广泛用于粘胶人造丝和玻璃纸生产中,与该地区的大型纺织品制造基地保持一致。

仅中国是全球主要生产国和粘纤维的出口商,这大大促成了需求。除了纺织驱动的需求外,亚太地区的市场还受到该地区不断扩大的工业化学品行业的支持。

像韩国和日本这样的国家正在投资二硫化碳,以用于高级材料合成和与电子相关的应用中。此外,中国垂直整合的制造生态系统允许简化生产和国内消费,从而降低对进口的依赖并提高市场稳定性。

预计欧洲的市场将获得最快的增长,预计在预测期内的复合年增长率为3.37%。这归因于该地区强大的工业基础和对高性能化学中间体的需求。

德国,法国和意大利等国家拥有良好的化学和制造领域,在橡胶化学品,纤维素产品和合成纤维的生产中使用了二硫键。该地区对技术进步和产品创新的关注,导致开发专门的二硫键等级,适合用于汽车,电子和工业涂料等领域的精确应用。

此外,主要的化学企业集团和先进的生产基础设施的存在使供应和质量保持一致,使欧洲成为跨高价值行业二硫化碳消耗的有吸引力的枢纽。

二硫化碳市场的特征是,在产品质量,定价策略和供应链效率的基础上,成熟的生产商和新兴玩家的混合物的存在。主要参与者主要致力于扩大其生产能力并优化制造过程,以达到更高的纯度水平和成本效率。

越来越多地追求战略合作和合资企业,以加强市场的业务,并获得不同地区的新客户基础。合并和收购也被利用以巩固市场份额,并在从原材料采购到最终用户分布的整个价值链中垂直整合。

此外,公司正在投资研发,以开发针对特定工业应用的定制二硫化碳等级,包括用于特种化学品和高级材料。一些市场参与者还与最终用途行业达成了长期供应协议,以确保需求持续并建立战略伙伴关系,从而增强客户保留率和长期收入稳定性。

最近的发展(并购/合作伙伴/协议/产品启动)

常见问题