大麻毒品市场

大麻药品市场规模、份额、增长和行业分析、副产品(胶囊、浓缩物、食用品等)、按应用(慢性疼痛、偏头痛、癌症、关节炎、帕金森病、肌肉痉挛、抑郁和焦虑等)、按最终用户和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年7月 | 作者: Omkar R. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年7月 | 作者: Omkar R. | 最近更新: 2026年2月

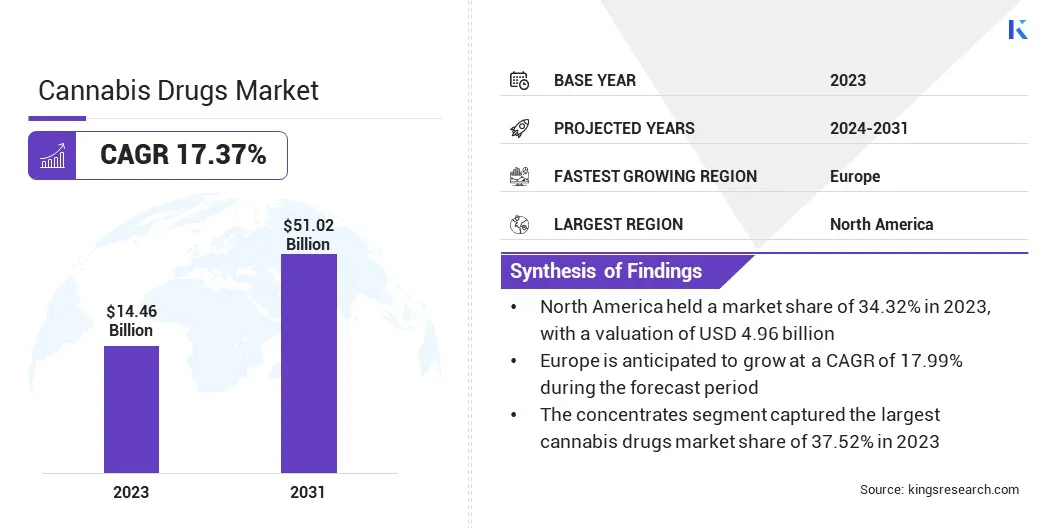

2023年全球大麻药品市场规模为144.6亿美元,预计将从2024年的166.3亿美元增长到2031年的510.2亿美元,2024年至2031年的复合年增长率为17.37%。在工作范围内,该报告包括Canopy Growth Corporation、Tilray Inc.、 Cronos Group Inc.、Jazz Pharmaceuticals plc、The Cannabist Company、Curaleaf、Green Thumb Industries、IMC Holdings Ltd.、AURORA CANNABIS INC.、NIRAS A/S 等。

人们对大麻治疗功效的认识不断提高,消费者对大麻疗法的接受度不断提高,正在推动市场的增长。研究和开发的进步对于促进大麻药物市场的增长至关重要。在过去的十年中,人们在了解大麻素(大麻中的活性化合物)的治疗潜力方面取得了重大进展。这导致了一系列以大麻为基础的药物的开发,旨在治疗慢性疼痛、癫痫、多发性硬化症和化疗引起的恶心等疾病。

提取和配方技术的创新使得能够生产高纯度、一致且安全的大麻衍生产品。此外,临床试验和研究提供了强有力的证据来支持这些药物的功效和安全性,从而提高了医学界和监管机构的接受度。因此,多个新产品获得了卫生部门的批准,从而显着扩大了市场。

对研究的持续投资进一步促进了新的治疗应用和给药方法的发现,例如透皮贴剂、鼻喷雾剂和口服片剂,旨在提高患者的便利性和治疗方案。这项正在进行的研发活动预计将支持市场增长,从而为创新和改善患者治疗结果提供新的机会。

大麻药物是从大麻植物中提取的药品,专门配制用于利用大麻素的治疗特性,例如 THC(四氢大麻酚)和CBD(大麻二酚)。这些药物旨在治疗多种疾病,包括慢性疼痛、癫痫、多发性硬化症和化疗相关的恶心。此类产品包括口服溶液、胶囊、喷雾剂和外用制剂。

大麻药物的主要最终用户是患有慢性病和衰弱性疾病的患者,传统治疗方法已证明对这些患者无效。包括医生和专家在内的医疗专业人员将这些药物作为综合治疗计划的一部分开出。此外,医疗药房和药房是重要的分发点,确保患者能够获得这些药物。越来越多的证据支持大麻药物的功效,这有助于大麻药物被更广泛地接受并融入主流医疗实践。

大麻药品市场正在经历强劲增长,这主要是由领先公司采取的战略举措推动的。这些参与者正在大力投资研发,以扩大其产品组合并提高其产品的功效和安全性。战略合作伙伴关系、合并和收购十分普遍,旨在增强市场影响力并利用互补优势。此外,公司正致力于通过与监管机构合作来应对复杂的监管环境,以确保合规性并确保新产品获得批准。

这种积极主动的方法对于在快速发展的市场中保持竞争优势至关重要。患者接受度的提高和各地区医用大麻合法化的扩大进一步推动了市场增长。主要参与者正在强调患者教育和意识计划,以揭开基于大麻的治疗的神秘面纱并减少耻辱。

此外,分销网络的扩展,包括在线平台和专门的医疗药房,对于覆盖更广泛的患者群体至关重要。企业的当务之急是继续创新,同时保持高标准的质量和安全,以在这个充满活力的市场环境中建立信任并维持增长。

人们对大麻治疗功效的认识不断提高,正在推动大麻药物市场的扩张。医疗保健提供者、倡导团体和大麻行业本身的教育举措在传播有关大麻素药用特性的知识方面发挥了至关重要的作用。这些努力凸显了大麻在治疗慢性疼痛、癫痫、焦虑和多发性硬化症等多种疾病方面的功效。

公共研讨会、医学会议和在线平台被广泛用于向医疗保健专业人员和患者宣传支持大麻疗法的科学证据。为此,人们越来越认识到大麻是一种可行的医疗方法,导致对大麻药物的需求增加。

此外,通过媒体和社交网络分享的个人感言和患者故事正在促进公众看法的有利转变。这种意识的提高正在促进患者的询问和处方,同时影响政策制定者支持将大麻纳入传统医疗实践。持续的教育举措和宣传活动对于打破误解、促进接受和增加对治疗性大麻产品的需求至关重要。

严格的监管框架对大麻药品市场的增长构成重大挑战。尽管医疗用途大麻在各个地区越来越合法化,但不同司法管辖区的监管环境仍然复杂且变化很大。这些法规通常需要严格的审批流程、广泛的临床试验和全面的文件记录,以确保安全性和有效性。对于公司来说,这样的过程通常既耗时又经济负担。

此外,各国法规缺乏统一性,使得寻求进入多个市场的公司的流程变得更加复杂。这种分散的监管环境导致产品上市延迟,并限制了有需要的患者获得大麻药物。此外,对大麻产品营销和广告的严格规定又增加了一层复杂性,限制了公司有效接触潜在客户的能力。

应对这些监管挑战需要行业利益相关者和监管机构之间持续对话,以简化流程、统一标准并促进更广泛地获得安全有效的大麻疗法。

消费者对大麻疗法的接受度不断提高是塑造大麻药物市场格局的一个重要趋势。近年来,越来越多的证据表明大麻在治疗各种疾病方面的功效和安全性,推动了公众观念发生显着转变。这种接受很大程度上是由患者体验和成功故事的增加推动的,这些经历和成功故事通过社交媒体和患者倡导团体广泛分享。

随着越来越多的人见证大麻疗法的积极成果,传统上与大麻使用相关的耻辱正在消失。此外,医疗保健提供者越来越愿意开出基于大麻的治疗方法作为其治疗手段的一部分,进一步验证了其合法性。

医药级大麻产品的开发进一步提高了消费者的接受度,这些产品提供标准化的剂量和配方,确保一致和可靠的治疗结果。随着患者寻求基于大麻的解决方案来治疗慢性疼痛、焦虑和癫痫等疾病,这一趋势正在扩大市场基础。

全球市场根据产品、应用、最终用户和地理位置进行细分。

根据产品,市场分为胶囊、浓缩物、食用品等。 2023年,浓缩物细分市场占据了最大的大麻药品市场份额,达到37.52%,这主要归因于对高效大麻产品的需求不断增加,以及电子烟、涂抹和食用等各种消费方式的日益普及。

与传统大麻花相比,浓缩物提供更高的 THC 水平,这使得它们对寻求更有效效果的医疗和娱乐用户有吸引力。提取技术的进步进一步促进了该细分市场的增长,这些技术生产出更纯净、更一致的产品,从而增强了其吸引力。

此外,浓缩物市场受益于消费者趋势,倾向于谨慎和方便的消费选择,例如电子烟盒和酊剂。美国和加拿大等主要市场的监管环境也有所改善,更多州和省份将大麻浓缩物用于医疗和娱乐用途合法化,从而扩大了市场准入。

根据应用,大麻药物市场分为慢性疼痛、偏头痛、癌症、关节炎、帕金森病、肌肉痉挛、抑郁和焦虑等。在预测期内,慢性疼痛领域的复合年增长率将达到惊人的 18.83%,这主要是由于全球范围内慢性疼痛的患病率不断上升,以及人们越来越认识到大麻作为一种有效的疼痛管理疗法。

慢性疼痛影响着全世界数百万人,常常导致生活质量下降和巨大的医疗费用。传统的疼痛管理方法(例如阿片类药物)与严重的副作用和成瘾风险相关,促使患者和医疗保健提供者寻求替代治疗。基于大麻的疗法在临床研究中显示出其缓解疼痛的能力,并且成瘾风险较低,副作用也较少。这导致选择大麻作为疼痛治疗方案一部分的患者数量增加。

此外,各个地区的监管变化和医用大麻合法化使患者更容易获得这些治疗。越来越多的科学证据支持大麻在疼痛管理方面的功效,预计将继续刺激需求,从而支持该领域的增长。

根据最终用户,大麻药物市场分为制药行业、医院、研发中心、家庭护理机构和康复中心。由于大麻药物日益融入主流医疗实践以及研发方面的强劲投资,制药行业在 2023 年获得了最高收入,达到 49.9 亿美元。

制药行业一直处于开发和商业化大麻药物治疗各种疾病(包括癫痫、多发性硬化症和化疗引起的恶心)的前沿。主要制药公司正在大力投资临床试验,以验证其大麻产品的安全性和有效性,从而获得监管部门的批准和更广泛的市场接受。

此外,战略合作伙伴关系和收购使制药公司能够增强其产品组合并扩大其市场范围。患者对大麻疗法的接受度不断提高,加上医用大麻合法化的不断扩大,进一步促进了收入的大幅增长。制药行业专注于生产高质量、标准化的大麻药物,确保可靠的治疗结果,从而增强消费者信心并刺激细分市场扩张。

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

2023年,北美大麻药品在全球市场的市场份额约为34.32%,估值为49.6亿美元,体现了其在全球市场的领先地位。这种主导地位很大程度上归因于美国和加拿大各州医用大麻的广泛合法化。这些国家完善的监管框架为大麻产业的发展创造了有利的环境,从而鼓励对研究和开发的大量投资。

此外,疼痛、癫痫和焦虑症等慢性疾病的高患病率刺激了对有效的大麻疗法的需求。北美主要制药公司和众多大麻初创公司的存在进一步促进了区域市场的增长,因为这些实体不断创新和扩大其产品范围。此外,公众对大麻治疗功效的认识和接受程度不断提高,导致患者采用率更高。

欧洲预计在未来几年以 17.99% 的复合年增长率强劲增长,这主要是由于监管变化和对医用大麻的接受程度不断提高。包括德国、英国和意大利在内的几个欧洲国家已经实施或正在实施医用大麻使用的法律框架。这些监管进步使患者更容易获得基于大麻的治疗,从而促进大麻药物市场的增长。

此外,欧洲市场正受益于研发方面的大量投资,从而推出了高质量、创新的大麻产品。越来越多的临床证据支持大麻对各种医疗状况的功效和安全性,进一步鼓励医生开处方并支持患者采用。

此外,癌症、多发性硬化症和癫痫等慢性疾病的发病率不断上升,对替代疗法(包括大麻药物)产生了巨大需求。不断扩大的分销网络以及制药公司和医疗保健提供商之间的合作进一步促进了区域市场的扩张。

全球大麻药品市场报告将提供宝贵的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。制造商正在采取一系列战略举措,包括投资研发活动、建立新的制造设施和优化供应链,以巩固其市场地位。

主要行业发展

按产品分类

按申请

按最终用户

按地区

常见问题