丁二烯市场

丁二烯市场规模,份额,增长和行业分析,按类型[苯乙烯丁二烯橡胶(SBR),多丁二烯橡胶(PBR),丙烯腈丁二烯橡胶,苯乙烯丁烯丁二烯,其他],其他乳胶,其他],由最终用途的行业(自动化,建筑,消费,消费品,其他),以及其他工业分析,和其他工业分析) 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年12月 | 作者: Siddhi J. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年12月 | 作者: Siddhi J. | 最近更新: 2026年2月

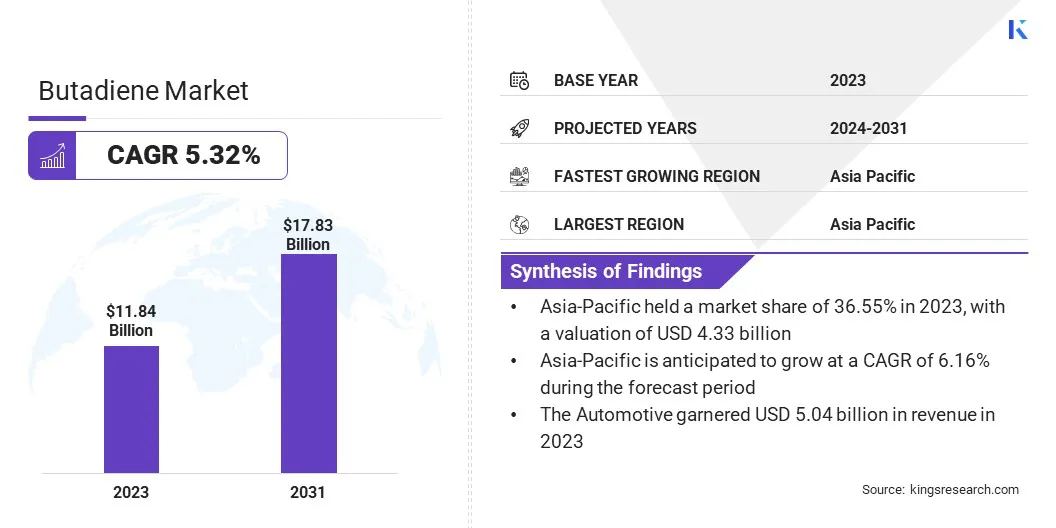

全球丁二烯市场规模在2023年的价值为118.4亿美元,预计到2024年的1240亿美元到2031年的178.3亿美元,在预测期内以5.32%的复合年增长率增长。

新兴经济体汽车行业的扩展正在推动对轮胎,汽车零件和组件中使用的合成橡胶和塑料的需求,从而促进了丁二烯的使用。

在工作范围内,该报告包括Lyondellbasell Industries Holdings B.V.,TPC集团,Exxon Mobil Corporation,Shell International B.V.,Evonik Industries AG,Lotte Chemical Corporation,Repsol,Repsol,CNPC,CNPC,Zeon Chemicals L.P,Risiance Industries Limited等公司提供的产品。

丁二烯用于生产合成橡胶,塑料和化学物质。它是汽车,化学和消费品行业中的关键原材料,它可以增强材料的柔韧性,耐用性和影响力性能。它的多功能性使其可用于各种应用,包括轮胎制造,塑料生产和工业用品。

丁二烯市场的特征是与石化和炼油行业的重要相互依存关系,在发达和新兴经济体之间具有全球影响力。

该市场涉及丁二烯的生产,分布和消费,这是一种用于制造合成橡胶,塑料和各种化学品的高反应性烃。

丁二烯主要是通过蒸汽开裂产生的,在该蒸汽破裂中,将Naphtha(一种原油)等碳氢化合物加热到高温,或通过脱氢作用,在该处加热的丁烷(一种天然气液体)被加热以去除氢。

它是原油和天然气的炼油过程的副产品,用于生产汽车,化学和消费品行业的关键材料。

这对于创建轮胎,塑料组件和工业橡胶商品等产品至关重要。市场按类型和最终用途行业进行了细分,每个细分市场都适合各个领域的特定应用。

丁二烯市场具有竞争力,制造商专注于优化生产过程以确保稳定供应。公司越来越多地投资于先进的提取技术,并提高了运营效率,以满足汽车和化学品等主要行业的需求。

战略合作和技术创新对于提高产品质量和降低成本至关重要。制造商还正在探索可持续实践,并扩展到新兴市场,以使其投资组合多样化。总体而言,市场是动态的,公司适应不断发展的工业需求。

推动市场的关键增长因素是汽车行业的扩展以及对合成橡胶。汽车行业的增长导致对轮胎和汽车零件中合成橡胶的需求增加,这反过来又可以增强丁二烯的消费。

同时,整个建筑和鞋类行业对耐用,高性能材料的需求不断提高,进一步加速了对基于丁二烯的合成橡胶的需求。随着这些行业的增长,丁二烯市场受益于对合成橡胶和相关材料的日益增长的需求,从而促进了大量消费和市场扩展。

丁二烯的波动对制造商构成了重大挑战,因为它与原油和天然气的波动价格紧密相关。这些价格差异使公司难以预测生产成本,计划预算并保持其产品的一致价格。

为了应对这一挑战,公司可以采用对冲策略来锁定价格并减轻风险。此外,投资于多元化的原料和替代生产方法,例如基于生物的丁二烯或可再生能源,可以帮助减少对石油和天然气的依赖,稳定生产成本并提高财务可预测性。

丁二烯市场的一个重大趋势是,在不断增长的环境问题和更严格的碳排放法规的推动下,向可持续生产的转变。公司越来越专注于生产基于生物的丁二烯,并利用可再生原料来减少环境足迹。

这种趋势不仅有助于满足监管要求,而且还为未来的可持续性定位。通过采用更绿色的生产方法,公司可以确保长期的生存能力,同时与全球抗击气候变化并减少对化石燃料的依赖的努力保持一致。

丁二烯市场的另一个突出趋势是高级技术的一体化,以提高生产效率和可持续性。公司正在采用碳捕获技术和节能过程,以减少排放并最大程度地减少丁二烯生产的环境影响。

这些技术不仅有助于满足更严格的环境法规,还可以优化运营成本。通过拥抱提取和炼油方面的创新,制造商能够更有效地生产丁二烯,同时为全球减少碳足迹和促进市场的可持续性做出贡献。

全球市场是根据类型,最终用途行业和地理位置进行细分的。

根据应用,该市场已被细分为苯乙烯丁二烯橡胶(SBR),多丁二烯橡胶(PBR),丙烯腈丁二烯橡胶,苯乙烯丁二烯乳胶等。 SBR领域于2023年领导丁二烯市场,达到41.8亿美元。 SBR的扩展得到了几个关键因素的支持。

SBR的多功能性,耐用性和成本效益使其非常适合汽车,鞋类和建筑行业的应用。由于其在轮胎制造业方面的出色表现,对轮胎的需求不断增长,尤其是在新兴市场中,因此增加了SBR的需求。

此外,合成橡胶生产技术的进步以及对可持续性的越来越重视,在满足环境法规的同时提高了SBR的生产效率。随着汽车行业的发展和城市化的持续,全球范围内,对高性能应用中SBR的需求仍然很强劲,进一步推动了市场的扩张。

基于最终用途行业,市场已分为汽车,建筑,消费品等。在预测期间,汽车领域有望在6.03%的复合年增长率下实现显着增长。在轮胎,密封件和垫圈中使用的合成橡胶的需求不断增长,因为它严重依赖于丁二烯来生产汽车。

随着汽车产业的不断增长,尤其是在新兴市场中,对高性能和耐用组件的需求增加,从而进一步加剧了对丁二烯的需求。此外,对汽车制造业中燃油效率,安全标准和环保材料的关注不断上升,鼓励使用基于丁二烯的合成橡胶,从而提高了该细分市场。

根据地区,全球市场分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太地区在2023年占丁二烯市场的36.55%,估值为43.3亿美元。这种主导地位可以归因于其快速的工业化以及汽车,建筑和化学品等关键部门的强劲增长。

由于该地区对合成橡胶的需求不断上升,因此中国,印度和日本等国家是丁二烯的主要消费者。该地区不断扩大的制造能力和对消费品的需求进一步增加了对基于丁二烯的产品的需求。

此外,汽车行业在新兴经济体中的增长,再加上先进的制造技术和基础设施的建立,增强了亚太在全球范围内成为丁二烯的主要市场。

欧洲的丁二烯市场有望在预测期内以5.88%的复合年增长率增长。该地区的强大汽车行业,尤其是在德国和法国等国家,在合成橡胶生产中驱动了对轮胎和汽车零件的合成橡胶生产的需求。

此外,欧洲正在专注于可持续制造过程和环境法规,这些过程鼓励采用丁二烯生产中的更清洁,更有效的技术。汽车和消费品行业对先进材料的需求不断增长,进一步支持丁二烯消费。

随着强大的基础设施和对研发(R&D)的投资不断增加的欧洲,欧洲是为强劲的市场增长而定位的。

全球丁二烯市场报告将提供有价值的见解,重点是市场的分散性。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

预计在研发,新制造设施的建立以及供应链效率的提高等战略努力将为市场增长创造机会。这些举措将有助于提高生产能力,推动创新,并确保更简化和具有成本效益的供应链,从而促进市场的扩张。

关键行业发展

全球丁二烯市场被细分为:

按类型

通过最终用途行业

按地区

常见问题