掩体燃料市场

按类型(硫化燃料油,低硫燃料油,海洋天然气油,液化天然气,其他),分销商(石油专业,大型独立,小独立),按应用(容器,油轮)以及区域分析,区域分析,燃油燃料市场规模,份额,增长和行业分析(高硫燃油,低硫燃料,洋气,液化天然气)) 2024-2031

页面: 170 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

市场包括商业和工业船只使用的海洋燃料的供应,分销和消费。它包括海洋天然气油(MGO),高硫燃油(HSFO),低硫燃料(LSFO)和液化天然气(LNG),可满足不同的调节和运营需求。市场参与者由石油专业,大型独立人士和小型独立人士组成,每个人都在全球燃油供应链中发挥作用。

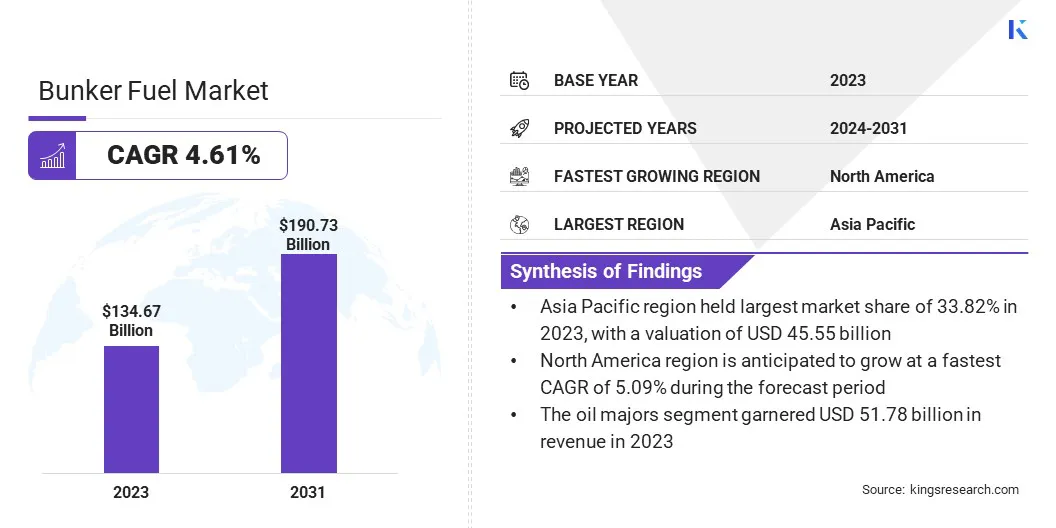

全球掩体燃料市场规模在2023年的价值为1346.7亿美元,预计到2024年的1391.7亿美元到2031年的1,9073亿美元,在预测期内的复合年增长率为4.61%。

市场是由海上贸易不断上升的驱动,增加了主要运输路线的燃料需求以及向低硫和替代燃料的监管转变。市场正在转变更绿色,更具成本效益的燃油解决方案,运输公司优先考虑燃油效率和排放效果。

Major companies operating in the bunker fuel industry are Indian Oil Corporation Ltd, PETRONAS, Hindustan Petroleum Corporation Limited, BP p.l.c., Shell, CHIMBUSCO, KPI OceanConnect, Vitol Bunkers, Chevron Corporation, Minerva Bunkering, LUKOIL, Neste, Petrobras, Exxon Mobil Corporation, and TotalEnergies.

由于海上贸易,监管转变以及对LNG&Biofuels(例如LNG&Biofuels)的投资,市场预计会扩大。主要的Bunkering Hub正在增强基础设施,而运输公司则优先考虑燃油效率和排放率,并推动向可持续和具有成本效益的燃油解决方案过渡。

主要的Bunkering Hub正在增强基础设施,而运输公司则优先考虑燃油效率和排放率,并推动向可持续和具有成本效益的燃油解决方案过渡。

市场驱动力

“增加全球海事贸易”

由全球海上贸易的扩展驱动,掩体燃料市场正在注册显着增长。随着国际贸易量继续增加,对运输服务的需求正在增加,直接影响了对海洋燃料的需求。

对集装箱货物,散装商品和能源运输的需求不断增长,这加剧了对掩体燃料的需求。此外,主要运输路线和基础设施投资(例如港口扩张和运河发展)的扩展进一步刺激了市场的增长。

较大的,燃油效率的船只的采用量的增加也在优化燃油消耗方面发挥了作用,同时保持较高的贸易量。随着全球经济活动的不断扩大,特别是在新兴经济体中,市场有望持续增长。

市场挑战

“对排放合规性的监管压力”

掩体燃料市场的一个主要挑战是减少海洋燃料排放的监管压力增加。许多航运公司在维持运营效率和成本效益的同时,在采购合规燃料方面面临困难。

运输运营商正在采用替代燃料,例如液化天然气,生物燃料和LSFO。先进的燃料管理系统和对燃油式船舶设计的投资的整合可以进一步帮助航运公司在确保成本效率的同时浏览监管环境。

市场趋势

“越来越多的采用替代海洋燃料”

塑造掩体燃料市场的主要趋势是向替代海洋燃料越来越多的转变,以实现环境法规和可持续性目标。海事行业正在探索液化天然气(LNG),生物燃料,氨和氢作为常规掩体燃料的潜在替代。

特别是,液化天然气lng bunking因其硫和传统燃料的含量较低而获得了吸引力。此外,氨和氢燃料技术的进步将这些替代方案定位为可行的长期解决方案,用于脱碳行业。

领先的Bunker燃料供应商正在投资基础设施,以支持这些替代燃料的分销和存储,从而确保对航运公司的过渡更加顺畅。

随着监管机构推动更严格的排放目标,推动创新和对更绿色燃料解决方案的投资,预计对可持续掩体燃料替代品的需求将重塑市场。

|

分割 |

细节 |

|

按类型 |

高硫燃油,低硫燃油,船用天然气油,液化天然气,其他 |

|

由分销商 |

石油专业,大型独立,小独立 |

|

通过应用 |

集装箱,油轮,一般货物,散装载体,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太掩体燃料市场在2023年的市场份额约为33.82%,估值为455.5亿美元。该地区的市场是由新加坡,中国,韩国和日本等主要繁重枢纽驱动的,这些枢纽是全球运输路线的关键加油站。

特别是新加坡仍然是世界上最大的掩体港口,从其战略地理位置和公认的基础设施中受益。强大的贸易量,增加了海上货运活动以及港口基础设施的快速扩张,进一步支持该地区的领导。

中国在海上物流上的积极投资,再加上澳大利亚和印度尼西亚的能源出口增加,对掩体燃料的需求做出了重大贡献。

印度正在通过港口现代化,液化天然气掩体设施和扩大存储能力来加强其掩体燃料基础设施。孟买和钦奈等主要港口正在加强燃油供应网络,以支持上升的海上贸易,将印度定位为竞争性的掩体枢纽。

北美的邦克燃料行业有望在预测期内以5.09%的重大复合年增长率增长,这是由于海上贸易,监管合规计划的增加以及对替代海洋燃料的投资所推动的。

该地区正在登记运输活动的激增,尤其是沿美国墨西哥湾沿岸,东海岸以及加拿大主要港口,例如温哥华和蒙特利尔。液化天然气加油基础设施的扩展,尤其是在美国,正在将北美定位为向清洁海洋燃料过渡的关键参与者。

能源出口的上升,特别是来自美国的出口,进一步推动了对掩体燃料的需求,液化天然气的运输有助于增加运输量。随着对港口基础设施的持续投资,北美将加强其在市场上的地位,提供竞争性的定价并增强了主要海上枢纽的燃油供应。

成熟的参与者通过全球供应网络,战略港口运营以及遵守环境标准保持据点。同时,新兴市场参与者正在扩大基础设施,并采用其他海洋燃料来捕捉需求。

随着行业向低硫燃料,液化天然气和生物燃料的过渡,公司正在投资燃料创新,存储扩展和数字化床平台,以提高运营效率。

市场参与者还利用战略联盟,收购和技术驱动的燃料管理系统来优化供应链。随着脱碳和减少排放的压力的增长,适应不断发展的燃料法规和可持续性趋势的公司将确保市场上的竞争优势。

最近的发展(合作伙伴/协议/产品发布)

常见问题