Braze合金市场

Braze Alloys市场规模,份额,增长和行业分析,按金属类型(铜,黄金,铝,银,镍等),最终使用(汽车,电子和电气和电气,工业,其他,其他分析),以及区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Swati J. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Swati J. | 最近更新: 2026年2月

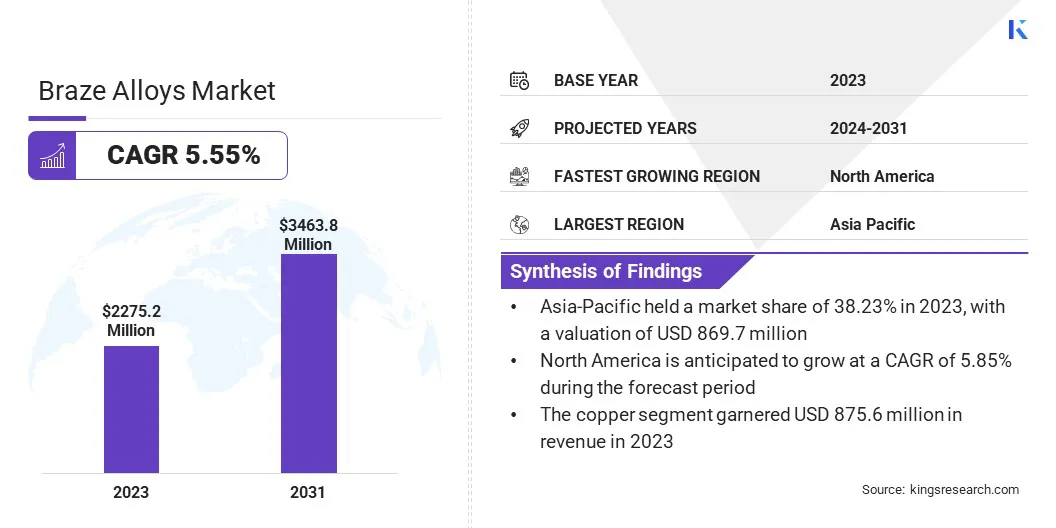

2023年,全球Braze Alloys市场规模的价值为22.752亿美元,预计将从2024年的23.737亿美元增长到2031年的34.638亿美元,在预测期间的复合年增长率为5.55%。随着HVAC,电子设备和建筑部门越来越多地采用铜管以确保增强耐用性,市场正经历着显着的增长。

由于环境法规的严格性,该行业还看到向环保,无铅烤合金的转变。此外,基础设施的发展和对节能系统的不断增长的需求正在推动对可靠的腌制解决方案的需求,从而进一步推动了市场的增长。

在工作范围内,该报告包括Aimtek Inc.,Cupro Alloys Corporation,Indian Solder和Braze Alloys Pvt等公司提供的解决方案。 Ltd.,Johnson Matthey,Lucas-Milhaupt,Inc。,Morgan Advanced Materials Plc,OC Oerlikon Management AG,Saru Silver Alloy Private Limited,Sulzer Ltd.,VBC Group等。

Braze Alloys市场正在经历强劲的增长,这是由于它们的需求不断增长,主要是整个航空航天和汽车行业。先进的制造技术增材制造(3D打印)正在为Braze Alloys创造新的机会,因为它们可以生产复杂且轻巧的组件。

汽车行业向轻质材料转向提高燃油效率并达到排放标准的转变正在提高对高性能野生合金的需求。

此外,航空航天行业中可靠,高压力的制造的需求正在进一步推动市场的扩张。

Braze Alloys是腌制过程中使用的专门填充金属,涉及通过在不融化碱金属的情况下熔化铜合合金加入两种或多种金属。

这些合金通常由银,铜,锌,镍或铝等金属组合组成,它们是因为它们创建坚固,耐用的关节的能力而选择的。铜合合金经过设计,可以通过毛细管作用流入狭窄的间隙,形成冶金结合,以固化它们。

Braze Alloys在航空航天,汽车,HVAC和电子产品等行业中使用,用于固定地用于连接不同的金属,同时保持组件的完整性和强度。

由于该行业越来越多地要求持久且可靠的加入解决方案对复杂的基础设施项目的解决方案,因此预计建筑业的上升将推动Braze Alloys的市场。

主要参与者通过投资先进的Braze合金来利用这一增长,以满足建筑行业不断增长的需求。通过专注于创新并扩展其产品以满足现代基础设施项目的特定需求,这些参与者正在增强他们的市场业务,并推动Braze Alloys市场的进一步扩展。

航空航天行业对制造高压力组件(例如涡轮刀片和热交换器)的悬挂率的依赖性大大推动了铜合合金的市场。随着全球航空旅行和国防预算继续升级,在极端条件下提供卓越性能的先进的乳胶合金的需求正在加剧。

该行业推动更高燃油和环保飞机的推动力进一步加剧了这种需求。此外,由于航空航天制造商正在寻求用于现代航空和国防应用的法规材料,因此市场正在经历强劲的增长。

烧粉合金市场的一个主要挑战是原材料价格(例如银和铜)的波动性。这种价格不稳定可能会导致生产成本增加并影响利润率,从而通过使制造商难以保持稳定的价格和盈利能力来阻碍市场的增长。

主要参与者正在通过开发使用较少挥发性或更具成本效益的材料的替代铜合金来应对这一挑战。他们还在实施战略采购实践并与供应商签订长期合同,以稳定原材料成本。

此外,公司正在专注于提高其生产效率和技术以降低整体成本。通过使其物质资源多样化并优化运营,主要参与者正在专注于减轻原材料价格和维持市场增长的影响。

汽车行业向轻质材料转向提高燃油效率并达到排放标准的材料正在推动市场的增长。随着制造商越来越依赖焊料来加入铝和专业钢合金,因此对高级烤合金的需求确保了强大,可靠的接头正在上升。

随着汽车制造商寻求高性能的质感解决方案,以满足现代汽车制造和监管合规性的需求,这种对高效车辆设计的强调也在推动市场。因此,由于该行业对创新和可持续性的越来越多的关注,Braze Alloys市场正在经历强大的增长。

趋势越来越有利于采用先进的制造技术,尤其是添加剂制造(3D打印),并结合了勇敢。这种组合彻底改变了设计和生产的复杂和轻巧的组件,尤其是在航空航天和汽车等高性能行业中。

添加剂制造允许创建复杂的几何形状,其中专门的烤合金可以使复杂零件的连接而不损害最终产品的结构完整性或性能。

随着行业越来越多地采用这些创新的制造过程,对这些应用程序量身定制的尖端烧烤合金的需求正在上升,促进了市场的重大进步和增长。

全球市场已根据金属类型,最终用途和地理位置进行了细分。

基于金属类型,Braze Alloys市场已被归类为铜,黄金,铝,银,镍等。由于其在HVAC,管道和电气工程中广泛应用,该铜细分市场在2023年的收入最高8.756亿美元。

基于铜的腌制合金因其出色的热和电导率,耐腐蚀性以及成本效益而受到青睐,这使其非常适合连接铜和铜合金。

对有效的供暖和冷却系统的需求不断增长,以及可再生能源项目的扩展,正在推动在这些应用中使用铜制的。

随着基础设施发展和电气化项目在全球范围内继续上升,预计铜细分市场将见证可观的增长,从而极大地促进了整个市场的扩张。

根据最终使用,市场已被归类为汽车,电子和电气,工业等。该汽车领域在2023年捕获了最大的39.31%的Braze Alloys市场份额,这主要是由于该行业对轻质材料和先进的制造技术的越来越多。

随着汽车制造商的目标是提高燃油效率和减少的排放,铝和专用钢合金等材料的使用正在上升。悬挂式铜牌正在成为加入这些材料的首选方法,可确保强大,可靠的关节,而不会损害碱金属的完整性。

这种转变大大提高了汽车应用中对高级铜合金的需求。此外,全球乘用车生产的增加正在进一步推动市场增长。

另外,持续的趋势电动汽车(电动汽车)可持续的运输解决方案也推动了该细分市场的增长。

根据地区,全球市场已分为北美,欧洲,亚太地区,MEA和拉丁美洲。

由于迅速的工业化,基础设施的发展和发展良好的汽车行业,在2023年,亚太蓝晶合金市场份额在2023年的38.23%约为38.23%。中国,印度和日本是该地区增长的主要贡献者。

中国在制造业,印度不断扩大的基础设施和汽车生产方面的主导地位,以及日本的技术进步将进一步推动产品需求。

东南亚国家也随着制造业和汽车行业增长的主要市场而出现。此外,该地区对能源效率和可持续性的关注正在促进HVAC系统和可再生能源项目中先进的Braze合金的使用。

预计在预测期内,北美的复合年增长率为5.85%。该地区对增强车辆安全性和性能的关注导致在汽车制造中采用铜合金。

此外,正在进行的基础设施项目和智能建筑技术的扩展正在增强对腌制解决方案的需求,以确保建筑材料中坚固,耐用的关节。节能和可持续的建筑实践的兴起也有助于市场的增长。

随着北美继续对这些领域进行创新和投资,预计对先进的Braze合金的需求将增加,这正在推动该地区的市场增长。

《全球烧结合金市场报告》提供了宝贵的见解,重点是该行业分散的本质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的策略,例如扩大服务,投资研发(R&D),建立新的服务交付中心以及优化其服务交付流程,这可能会为市场增长创造新的机会。

按金属类型

通过最终使用

按地区

常见问题