骨髓移植市场

骨髓移植市场规模,份额,增长和行业分析,按类型(自体移植,同种移植,其他人)进行治疗(白血病,淋巴瘤,淋巴瘤,骨髓瘤,骨髓增生综合征,骨髓增生性疾病,骨髓增生性疾病,其他疾病,最终用户,多人临床,多型临床,杂物,超级临床,抗议性临床,杂物,抗议性临床,抗议性临床,抗议性临床,抗议性临床,杂种症状, 2024-2031

页面: 190 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 190 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场包括用于治疗各种血液相关疾病的干细胞移植涉及的医疗服务和支持系统。它涵盖医院,移植中心,捐助者匹配服务和后续护理。

此外,市场涉及移植过程中使用的工具和技术,包括诊断,恢复和长期患者监测。该报告研究了关键的驱动因素,行业趋势,区域发展和监管框架,影响了整个投影期。

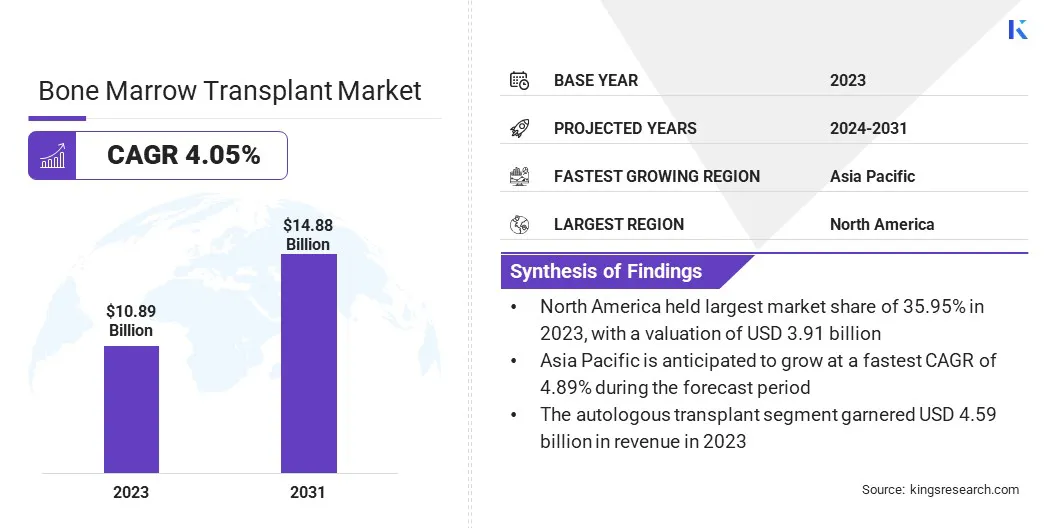

全球骨髓移植市场规模在2023年价值108.9亿美元,预计到2024年的1,12.7亿美元到2031年的148.8亿美元,在预测期间的复合年增长率为4.05%。

血液癌病例(例如淋巴瘤,白血病和遗传性血液疾病)等血液癌病例的增长促进了市场的增长。对干细胞疗法的意识提高和移植成功率提高,促使患者和医疗保健提供者选择这些治疗方法。

Major companies operating in the bone marrow transplant industry are Terumo BCT, Inc., Fresenius Kabi AG, Haemonetics, Nikkiso Co., Ltd., Medica SPA, Miltenyi Biotec, Baxter, Cerus Corporation, Haier Group, Kaneka Medix Corp., Infomed SA, Lmb Technologie GmbH, medicap clinic GmbH, Guangzhou Daji医学技术有限公司和B. Braun SE。

移植技术的进步,包括单倍性和脐带血移植,正在扩大没有完全匹配供体的患者的治疗选择。此外,对医疗基础设施以及支持性政府计划和政策的越来越多的投资正在促进发达和新兴市场中骨髓移植的采用。

市场驱动力

血液学疾病的患病率增加

由于血液学疾病(例如白血病,淋巴瘤和多发性骨髓瘤)的患病率的增加,市场正在扩大。

这些疾病通常需要骨髓移植,以恢复人体在接受强化治疗(例如化学疗法)后产生健康血细胞的能力。随着诊断率上升和生存结果的提高,对同种异体和自体移植程序的需求正在增加。

移植技术,更好的供体登记和扩大的医疗基础设施的进步进一步支持了这种增长,将骨髓移植定位为治疗与血液相关疾病的关键成分。

市场挑战

合适的骨髓的可用性有限

妨碍骨髓移植市场扩展的一个重大挑战是兼容捐助者的可用性有限,这直接影响了移植成功率。识别兼容供体对于骨髓移植的成功至关重要。但是,对于来自不同种族背景的患者,尤其是属于少数群体的患者,这一过程可能特别具有挑战性且耗时。

捐助者的这种稀缺性可能导致治疗延迟,从而影响移植的总体成功率和结果。通过在全球范围内扩展骨髓登记册,加上干细胞和基因疗法的使用,可以解决这一挑战,这可以减少对匹配供体的依赖。

市场趋势

细胞疗法的进步

市场上的一个关键趋势是越来越多地使用先进的细胞疗法,例如干细胞和基因疗法,以及传统的骨髓移植物。这些疗法有助于改善治疗结果,使骨髓移植对血液癌(例如白血病和淋巴瘤)患者更有效。

干细胞和基因疗法通过靶向血液疾病的根本原因,提供更多个性化和精确的治疗选择。随着这些技术的发展,它们正在显着提高治疗的有效性,从而为接受骨髓移植的患者提供更好的结局和更快的恢复时间。

这一进展是通过增加可治疗状况的范围并使更广泛的患者群体更容易获得这些程序来促进市场的扩展。

|

分割 |

细节 |

|

按类型 |

自体移植,同种异体移植,其他移植 |

|

通过治疗 |

白血病,淋巴瘤,骨髓瘤,骨髓增生综合征,骨髓增生性疾病,性肿瘤,实体瘤,镰状细胞贫血,丘脑症,其他人,其他 |

|

由最终用户 |

医院,多专科诊所,门诊手术中心 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

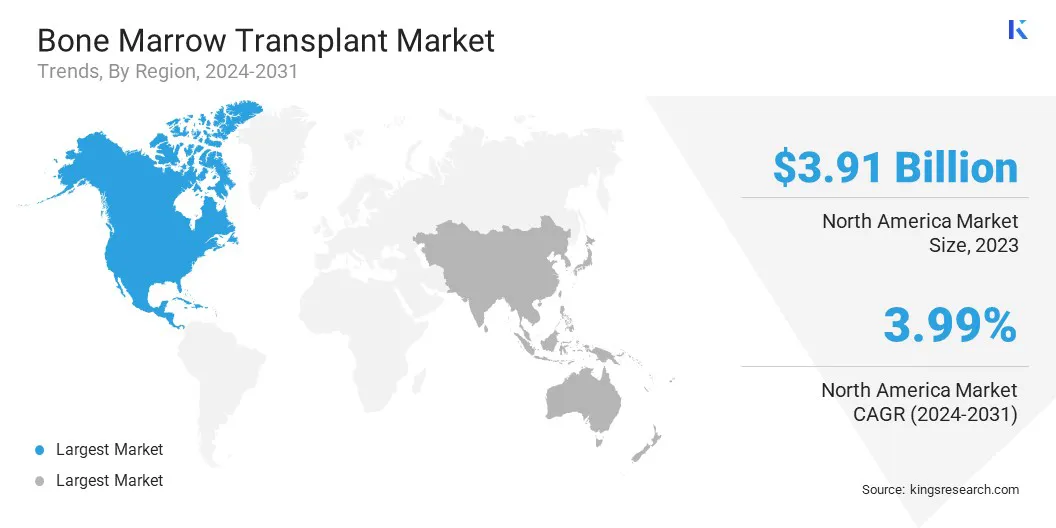

北美骨髓移植市场在2023年占35.95%的份额,价值39.1亿美元。美国将骨髓移植程序的强烈整合到肿瘤学护理途径中,尤其是对于复发或难治性的血液癌,可以加强这种优势。

该地区的大量老龄化和血液系统恶性肿瘤的发病率增加促进了对基于移植的治疗方案的需求。此外,北美良好的私人和公共捐助登记处,例如“成为比赛”,大大减少了同种异体移植物的等待时间。

此外,针对移植程序的广泛保险和强大的临床试验活动着重于改善移植结果,这加强了该地区的主要位置。

预计亚太骨髓移植产业将获得最快的增长,在预测期内,年复合年增长率为4.89%。这种增长源于地区特异性疾病的高流行,尤其是印度和中国南部的β-地中海贫血的高发病率,那里的移植通常是唯一的治疗方法。

此外,印度的几个大批量,具有成本效益的移植中心,例如CMC Vellore和Tata Memorial Hospital,都吸引了国内和国际患者。在中国,越来越多的移植中心正在采用单倍体移植,这在供体短缺的情况下大大扩大了治疗的机会。

日本在使用脐带血作为干细胞来源以及韩国快速前进的细胞疗法生态系统方面的进展进一步推动了区域市场的增长。

骨髓移植市场的特征是主要参与者专注于改善治疗结果并扩大其服务。一个关键策略是与医院和研究中心合作,以进行临床试验,以改善移植方法并减少副作用。

公司还正在推进个性化的移植技术,以增强安全性和有效性。许多人通过建立新中心或与当地医疗保健提供商合作,以满足对特殊护理有限的地区对骨髓移植的需求不断上升,从而扩展到不断发展的市场。

为了加强其市场地位,主要参与者正在投资于基因编辑和干细胞疗法等先进技术,旨在为传统移植提供更有效的替代方案。此外,数字工具越来越多地用于跟踪患者,找到更好的供体比赛并在移植后管理护理。

公司越来越专注于开发整合的全面患者管理系统电子健康记录,远程医疗和远程监控,确保持续护理并改善长期结局。

最近的事态发展(医疗突破/监管批准)

常见问题