市场定义

吹制剂市场包括用于在材料(主要是泡沫)内产生微小气泡的物质的生产,分布和应用,以实现轻巧和绝缘性能。

这些试剂在制造聚合物泡沫(例如聚氨酯,聚苯乙烯和橡胶)中起着至关重要的作用,增强了绝缘材料,减轻重量以及改善各个行业的缓冲特性。

吹式代理市场概述

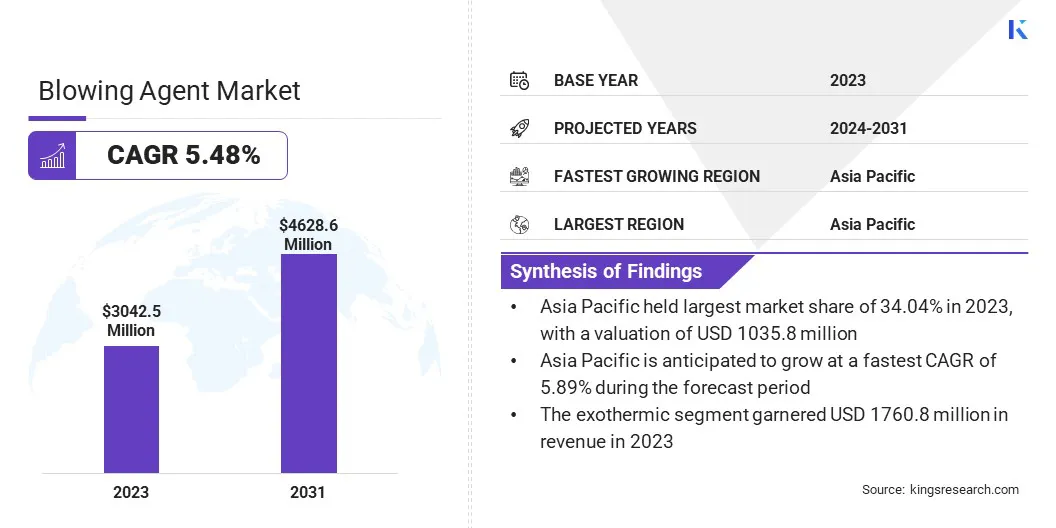

2023年,全球吹式代理商市场规模的价值为3.0425亿美元,预计将从2024年的3.1856亿美元增长到2031年的462860万美元,在预测期内的复合年增长率为5.48%。这种扩展是由于对各个行业对轻质和节能材料的需求不断增长所致。

在建筑,汽车,包装和电子产品中,聚合物泡沫的采用不断上升,这进一步支持了这一扩展。在建筑业中,严格的能源效率法规正在增强隔热泡沫的使用,而汽车行业则受益于轻巧的泡沫,从而提高了燃油效率和车辆性能。

在全球吹风代理行业运营的主要公司是霍尼韦尔国际公司,索尔维,阿尔克马集团,琳德plc。,化学公司,巴斯夫,国际化学投资者,FSI,HARP International Ltd.,Ineos AG,Ineos AG,Sinochem Lantian Co。,Sinochem Lantian Co。,

环境友好的吹气机构的进步正在推动市场增长。包装行业的扩展,尤其是在电子商务和食品存储方面,导致对高性能泡沫材料的需求不断上升。

此外,随着制造商专注于可持续和高性能的绝缘解决方案,新兴经济体的快速工业化和城市化正在创造新的机会。随着持续的创新和对研发的投资不断增加,该市场将在未来几年见证明显的增长。

2024年8月,霍尼韦尔宣布,强大的建筑将使用其Honeywell Solstice Liquid Blowing Agent(LBA)生产具有低全球变暖潜力(GWP)泡沫绝缘材料的3D打印的家用板。这项合作旨在减少排放并提高3D打印房屋的能源效率,同时加快可持续建筑实践。 Solstice LBA的GWP比传统的吹式代理低99.9%,从而大大降低了建筑行业的碳足迹。

关键亮点:

2023年,全球吹式代理商的市场规模为3.0425亿美元。 从2024年到2031年,市场预计将以5.48%的复合年增长率增长。 亚太地区在2023年持有34.04%的份额,价值1.038亿美元。 放热部分在2023年获得了1.7608亿美元的收入。 预计到2031年,氢氯氟化合物(HCFC)细分市场预计将达到1.240亿美元。 到2031年,聚氨酯细分市场可能会产生1.265亿美元的收入。 预计到2031年,该建筑和建筑部门预计将估价1.2442亿美元。 预计欧洲将在预测期内以5.50%的复合年增长率增长。

市场驱动力

“对节能绝缘和轻质材料的需求不断增长”

全球吹式代理市场正在见证显着的增长,这主要是由于对节能绝缘材料的需求不断增长和汽车行业不断扩大。随着对节能和更严格的环境法规的关注不断增加,行业正着重于改善建筑物中的绝缘层以减少能源消耗。

吹剂对于产生高性能绝缘泡沫至关重要,从而提高热效率并降低加热和冷却成本。全球范围内严格的能源效率法规正在增强对建筑中先进的吹气机构的需求。

此外,汽车行业越来越多地采用轻型聚合物泡沫来提高燃油效率。吹剂对于制造这些泡沫,减少车辆重量,同时保持结构完整性和安全性至关重要。

越来越多的采用电动汽车 (EVS)进一步加油,对电池绝缘和车辆内部的轻质,高效材料的需求。随着汽车制造商投资于可持续和高性能泡沫解决方案,对创新吹制剂的需求不断增长。

2024年12月,努利恩(Nouryon)引入了Expancel Bio Microspheres,这是第一代部分生物生物生物的轻质填充物和吹剂。专为涂料,胶粘剂,建筑,汽车和鞋类而设计,可减少材料重量,同时支持可持续的生产实践。通过用生物基替代品代替多达55%的化石基材料,它支持循环经济原则和环境目标。

市场挑战

“环境法规和成本波动”

全球吹式代理市场面临着几个挑战,包括环境法规和原材料价格波动。由于其高全球变暖潜力(GWP)和臭氧消耗效应,传统的吹风剂,例如氢氯氟化碳和氢氟化合物。全球政府正在执行严格的排放标准,迫使制造商过渡到可持续替代方案。

但是,向环保吹式药物(例如Hydrofluoroolefins和基于生物的选择)的转变需要在研究,生产基础设施和合规性上进行大量投资。为了应对这一挑战,制造商正在加快研发努力,以开发具有成本效益的低GWP解决方案,同时与监管机构合作,以确保无缝遵守不断发展的政策。

另一个主要挑战是原材料价格的波动,这会影响生产成本和利润率。吹制剂依靠基于石化的原材料,使其容易受到供应链破坏,地缘政治因素和市场波动的影响。

原油或关键原料的价格飙升直接影响制造成本,使生产商难以保持稳定的价格和盈利能力。公司正在多样化其供应链,投资替代原材料,并提高生产效率,以减轻成本波动的影响并确保稳定的吹吹制剂供应。

市场趋势

“对可持续性和创新的主要关注”

随着生物基吹制剂的越来越多,对高性能绝缘材料的需求不断增长,全球吹式代理市场正在发展。随着可持续性成为整个行业的重点,制造商正在探索传统化学吹动剂的基于生物的和可再生的替代品。

这些环保解决方案来自自然来源,降低了环境影响,同时保持泡沫生产的效率。严格的政府法规和公司可持续性目标进一步支持了向更绿色材料的转变。

此外,泡沫制造技术的进步正在提高吹风剂的效率和性能。泡沫结构,细胞尺寸控制和热绝缘性能的创新正在提高聚合物泡沫的耐用性和能效。

这些发展在建筑物隔热,制冷和轻质汽车组件等应用中特别有益,高性能泡沫至关重要。随着行业优先考虑可持续性和绩效,预计下一代吹式代理的采用将加速。

2024年4月,Solvay在意大利开设了其新的Aleve One生产部门。生产单元着重于为热塑性泡沫应用而设计的化学吹动剂。该设施旨在为包括汽车,鞋类,建筑与建筑以及消费品在内的各种行业提供更安全,更可持续的吹吹制剂。重点是减少泡沫最终产品的碳足迹并增强健康和安全标准。

吹制代理市场报告快照

分割

细节

按类型

放热,吸热

通过产品

氢氟化合物(HCFCS),氢氟化合物(HFCS),氢碳碳(HCS)(HCS),Hydrofluoroolefin(HFO),其他

由泡沫

聚氨酯,聚苯乙烯,酚类,聚丙烯,聚乙烯,其他

通过应用

建筑物,汽车,床上用品和家具,电器,包装等

按地区

北美 :美国,加拿大,墨西哥

欧洲 :法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

亚太 :中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

中东和非洲 :土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区

南美洲 :巴西,阿根廷,南美其他地区

市场细分

按类型(放热和吸热性):由于其在泡沫制造中有效生产高气量的能力,因此在2023年获得了1.7608亿美元的放热部分。 通过产品(氢氯氟碳(HCFC),氢氟化合物(HFCS),氢碳碳(HCS)和氢氟菌素(HFO)):氢氯氯氯便碳(HCFCS)的共享26.78%的股份,并在202.78%中占有一致,广泛的工业用途。 通过泡沫(聚氨酯,聚苯乙烯,酚类和聚丙烯):由于其在绝缘,缓冲和结构应用中的多功能性,预计到2031年,聚氨酯段预计将达到1.265亿美元。 按应用(建筑,建筑,汽车,床上用品和家具,设备,包装等):建筑物和建筑领域预计到2031年将达到1.2442亿美元,这是由于快速的城市化和对节能材料的需求所推动的。

吹式代理市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太吹牛代理市场在2023年占34.04%的份额,价值1.6256亿美元。建筑,汽车和包装等行业的迅速扩展助长了这种主导地位,这些行业广泛使用聚合物泡沫进行绝缘,缓冲和轻量级应用。

由于其庞大的制造基地以及对节能建筑材料的需求增加,中国仍然处于这种增长的最前沿。印度正在见证强劲的增长,并在促进基础设施发展和智能城市的政府计划的支持下,创造了对绝缘泡沫的强烈需求。日本和韩国为这一扩张做出了重大贡献,尤其是在电子和汽车领域,轻量级材料 提高燃油效率并降低碳排放。

此外,具有成本效益的原材料的可用性,再加上向环保爆炸代理商的转变,增强了该地区作为最大市场的地位。

预计在预测期内,欧洲吹式代理商行业的复合年增长率为5.50%。这种增长主要是由严格的环境法规推动的,从而促进了采用可持续和低gWP(全球变暖)吹吹动剂,例如Hydrofluoroolefins和Hydrocarbons。各国正在促进采用节能和环保的绝缘材料,尤其是在建筑和汽车行业中。

欧盟关于减少温室气体排放和提高建筑物能源效率的政策进一步加速了对晚期聚合物泡沫的需求。此外,汽车行业对提高燃油效率的轻质材料的需求不断增长,并遵守排放标准,这是对创新泡沫解决方案的需求。

随着可持续泡沫技术的持续研发以及对绿色建筑计划的强烈重视,欧洲将成为未来几年吹牛代理商的关键市场。

2024年9月,德国的制造商强调了化学吹动代理的好处,可以使用注射成型来泡沫塑料零件。该技术可提供物质节省,减轻体重和改进的产品性能,而无需大量投资。化学泡沫剂的使用提高了能源效率,减少周期时间并提高机械性能。

监管框架:

在美国, 环境保护署(EPA)根据重要的新替代政策(SNAP)计划调节吹吹制剂,以逐步消除臭氧动物的物质并促进环保替代方案。在欧洲 ,欧洲化学局(ECHA)在注册,评估,授权和限制化学品(覆盖范围)框架下执行法规,以评估和控制吹吹制剂的环境和健康风险。在中国,生态与环境部(MEE)实施了法规,以逐步淘汰氢氟化合物(HFC)和其他消除臭氧的吹吹制剂,符合蒙特利尔协议的基加利修正案。该国还遵循国家环境政策,以促进较低的GWP替代方案。

在日本, 经济,贸易和工业部(METI)和环境部(MOE)规范在碳排放控制法下使用吹风原剂的使用。日本通过国家可持续性计划积极促进非氟化和环保的吹式代理商。

在印度, 中央污染控制委员会(CPCB)和环境,森林和气候变化部(MOEFCC)监督了吹风原剂的调节,与消除臭氧动物(调节和控制)规则保持一致,以逐渐消除有害化学物质。

竞争格局

在吹式代理商市场中运营的公司越来越集中于开发具有较低全球变暖潜力和零臭氧耗尽潜力的环保吹吹制剂,以与严格的环境法规保持一致。

技术的进步正在塑造市场,并在研发上进行了大量投资,以提高聚合物泡沫中使用的吹风剂的性能和效率。

公司专注于区域扩张,以在亚太和欧洲等高增长市场中建立生产设施和分销网络,以加强其存在。战略伙伴关系,合并和收购是增强产品组合和市场范围的关键方法。

此外,成本优化仍然至关重要,因为制造商努力平衡业绩与负担能力迎合包括建筑,汽车,包装和电器在内的各种行业。

2023年3月,Evonik和Chemours合作通过优化低全球变暖电位(GWP)吹动剂的性能来增强喷雾聚氨酯泡沫(SPF)系统。该合作伙伴关系旨在支持SPF行业成功采用第四代吹风原理技术,减少臭氧消耗的排放以及提高绝缘应用中的能源效率。

吹牛代理市场中的主要公司清单:

霍尼韦尔国际公司 Solvay Arkema集团 Linde Plc。 化学公司 巴斯夫 国际化学投资者 FSI 竖琴国际有限公司 Ineos Ag Sinochem Lantian Co。,Ltd。 道琼斯工道化学公司 埃克森美孚公司 Marubeni Corporation 三菱公司

最近的发展(协议)

2024年4月, Honeywell与Bosch合作,将霍尼韦尔的冬至低全球变暖潜力(GWP)制冷剂整合到Bosch的最新热泵中,旨在减少碳排放。此外,冬至吹制剂为隔热材料提供低GWP解决方案,从而在建筑和建筑行业中增加了能源效率。 常见问题

在预测期内,吹式代理市场的预期复合年增长率是多少?

预计哪个细分市场将在2031年占有最大的市场份额?