立即咨询

生物塑料生物聚合物市场

生物塑料生物聚合物的市场规模,份额,增长和行业分析,按类型(可生物降解,不可生物降解),最终使用(包装,消费品,纺织品,汽车和运输,建筑,农业,农业,其他)以及区域分析,以及区域分析, 2025-2032

页面: 120 | 基准年: 2024 | 发布: September 2025 | 作者: Antriksh P.

市场定义

生物塑料和生物聚合物是源自可再生生物资源的材料,例如玉米淀粉,甘蔗,纤维素和植物油,或通过微生物过程产生的材料。它们是基于石油的塑料的替代品,具有可生物降解性或可回收性等优点。关键类型包括聚乳酸(PLA),多羟基烷烃(PHA),淀粉混合物,生物-PET和基于生物的聚乙烯。

这些材料越来越多地在包装,农业,汽车,电子和消费品行业中使用,并得到可持续性计划,监管支持以及对环保解决方案的需求不断增长的支持。

生物塑料生物聚合物市场概述

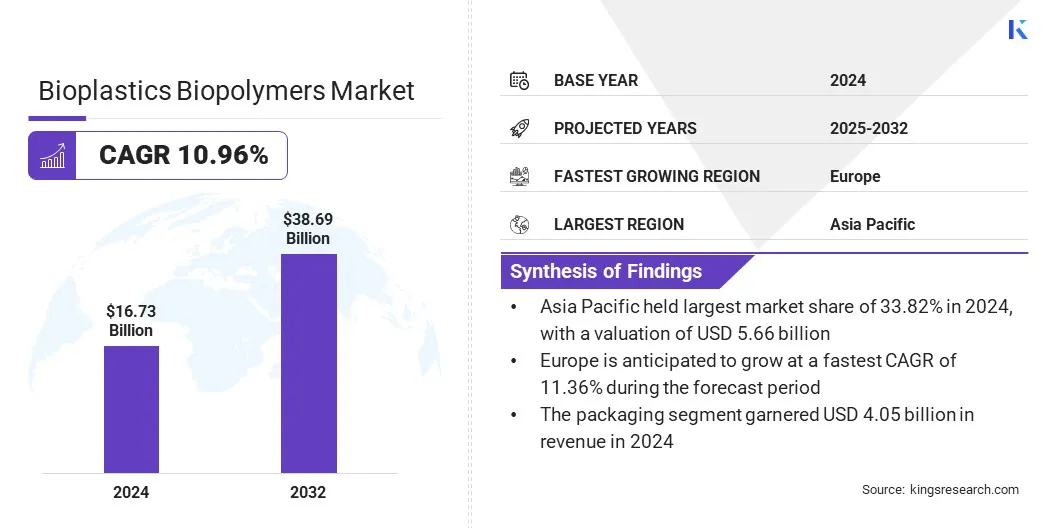

全球生物塑料生物聚合物的市场规模在2024年的价值为167.3亿美元,预计到2032年,在2025年的185亿美元增加到386.9亿美元,在预测期内的复合年增长率为10.96%。对可堆肥包装和扩大零售分销网络的需求不断上升,这种增长助长了。主要食品和饮料品牌的可持续性承诺进一步促进了生物塑料的大规模整合。

公司对碳中立性和循环经济模式的承诺不断提高,这是推动市场的扩展。包装,消费品,汽车和电子产品等行业将可持续性目标与物质创新保持一致,以减少碳足迹并提高资源效率。

关键亮点:

- 生物塑料生物聚合物行业2024年的规模记录为167.3亿美元。

- 从2025年到2032年,市场预计将以10.96%的复合年增长率增长。

- 亚太在2024年持有33.82%的份额,价值56.6亿美元。

- 非生物降解的细分市场在2024年获得了100.3亿美元的收入。

- 到2032年,包装部门预计将达到94亿美元。

- 预计在预测期间,欧洲将以11.36%的复合年增长率增长。

在生物塑料生物聚合物市场中运营的主要公司是NatureWorks LLC,Basf SE,Totalenergies Corbion,Novamont S.P.A.,Braskem,Braskem,Mitsubishi Chemical Group Corporation,Toray Industries,Inc. SA。

在企业可持续性策略中,生物塑料越来越优先,以减少对化石原料的依赖,同时促进可回收性和可生物降解性。战略合作,基于生物的材料的采购以及对闭环系统的投资正在将生物聚合物进一步整合到主流工业应用中。

在企业可持续性策略中,生物塑料越来越优先,以减少对化石原料的依赖,同时促进可回收性和可生物降解性。战略合作,基于生物的材料的采购以及对闭环系统的投资正在将生物聚合物进一步整合到主流工业应用中。

- 2025年9月,Versalis和Veritas签署了一项协议以促进循环经济倡议着重于随意后消费者和后工业塑料。该协作旨在评估Veritas设施中的废物流和次要原材料,以进行Versalis的回收流程。

市场驱动力

提高生物塑料生产能力

生物塑料生物聚合物市场的增长是通过扩展的推动生物塑料在包装,纺织品,农业和汽车应用中,全球对可持续材料的需求不断上升的生产能力。对大型工厂,高级聚合技术和扩大原料利用的投资正在提高产出效率并降低成本。

新兴市场正在见证新的能力增加,并得到了有利的政府政策和公司可持续性议程的支持。这种扩展可确保稳定的生物聚合物供应,促进更广泛的采用,并增强对常规替代方案的生物基材料的竞争力。

- 2024年,欧洲生物塑料报告说,生物塑料占全球塑料生产的4.14亿吨的0.5%。该协会预测生产能力从2024年的247万吨增长到2029年的573万吨。

市场挑战

有限的工业堆肥基础设施和不一致的寿命处置系统

有限的工业堆肥基础设施和不一致的寿命处置系统仍然是限制大规模采用生物塑料的主要挑战,这限制了生物塑料生物聚合物市场的扩展。

许多地区缺乏标准化的废物管理框架,无法将生物聚合物与传统塑料区分开,从而导致回收流中的污染。没有足够的堆肥设施延迟了生物降解的益处,并限制了通过圆形系统的价值恢复。这些差距破坏了消费者的信心并降低了可持续性计划的有效性,从而减慢了某些市场的需求增长。

为了应对这一挑战,政府,行业联盟和废物管理提供商正在加强堆肥基础设施,设定认证标准以及推进分类技术,以确保生物塑料提供其预期的环境绩效,促进消费者信任,并支持长期市场可扩展性。

市场趋势

汽车和电子行业的采用率上升

影响生物塑料生物聚合物市场的一个显着趋势是汽车和电子行业的采用率不断上升。汽车制造商正在将基于生物的聚合物集成到内部零件,面板和结构元素中,以减轻车辆重量并符合排放法规。电子制造商正在采用可生物降解的套管,电路板和外壳,以增强可持续性,同时解决电子废物问题。

连续的研发努力改善了生物聚合物的热稳定性,机械强度和加工能力来支持这种趋势。不断扩大的工业应用表明,向可持续性的转变,将生物塑料定位为高级制造组件的可行替代品。

- 2024年6月,在欧盟资助的生态学项目下,研究人员开发了新的基于生物质的热塑性复合材料,并为汽车部门开发了增强的加工技术。该研究将天然纤维,纳米纤维和蛋白质聚合物与乳酸(PLA)和多羟基丁酸(PHB),以减少环境影响并支持采用可持续的材料。

生物塑料生物聚合物市场报告快照

|

分割 |

细节 |

|

按类型 |

可生物降解,不可生物降解 |

|

通过最终使用 |

包装,消费品,纺织品,汽车和运输,建筑,农业,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 按类型(可生物降解和非生物降解):非生物降解的细分市场在2024年占59.94%的最大份额,这主要是由于对自动,建筑和电子工业中的耐用,轻量级生物塑料的强劲需求,以及与众不同的机械供应链和优质的机械性能。

- 按最终使用(包装,消费品,纺织品,汽车和运输,建筑,农业等):由于在预测期内,纺织品细分市场有望在预测期间记录11.11%的复合年增长率,这是由于采用基于生物聚合物的纤维的增长可持续时尚,对生态友好型面料的需求不断增长,以及在基于生物的纺织品创新中的制造商的投资不断提高。

生物塑料生物聚合物市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

亚太生物塑料生物聚合物市场份额在2024年为33.82%,价值56.6亿美元。强大的制造能力,对可持续包装的下游需求以及促进基于生物的材料采用的有利政策框架来加强这一领先地位。充足的原料可用性,成本竞争力的生产基础设施以及城市化和电子商务的增长进一步促进了区域市场的扩张。

- 2024年10月,Praj Industries在浦那推出了印度的首次聚乳酸(PLA)示范设施。这一初始化可以增强国内生物聚合物的能力,促进可持续的替代方案,并加速采用包装,纺织品和工业应用中的环保材料。

欧洲将在预测期内以11.36%的复合年增长率增长。这种增长归因于监管支持,包括扩展的生产者责任计划和强制性再生物质目标,这些目标对基于生物的替代方案产生了结构性需求。

成熟的废物管理系统和先进的回收技术使生物聚合物可以将生物聚合物整合到圆形价值链中,从而增强了高价值应用程序(例如专业包装和汽车组件)的商业生存能力。强烈的消费者偏爱认证的可持续性索赔可以实现高级定价,从而促进了区域市场的增长。

- 2025年6月,TotalEnergies Corbion发布了更新的Luminy PLA生命周期评估(LCA)的结果,比传统塑料比碳足迹低85%。 Luminy PLA以30%的再生含量和100%再生PLA的含量可实现碳中立性,这对生物碳进行了解释。

监管框架

- 在欧盟,一次性塑料指令调节某些塑料产品的使用。它旨在减少塑料废物并促进替代方案,以支持包装和消费品中生物塑料和生物聚合物的采用。

- 在美国,《 EPA资源保护与恢复法》(RCRA)监督废物管理实践。它鼓励可持续处理和塑料回收利用,间接促进对环保产品的生物聚合物的采用。

- 在中国,塑料污染控制的措施控制塑料产生和使用。它支持向可生物降解和基于生物的塑料的转变,从而在包装和工业应用中提高了生物塑料的采用。

- 在印度,塑料废物管理规则规定了塑料的处理和回收利用。它强调环保替代品,促进了在制造和包装领域中生物塑料和生物聚合物的使用。

- 在日本,促进塑料资源循环的法案监视塑料生命周期管理。它通过基于生物的材料来促进回收和替代,从而促进了工业和消费者应用中的生物聚合物的采用。

- 在加拿大,《加拿大环境保护法》(CEPA)调节化学物质和塑料产品。它支持可持续的替代方案,促进生物塑料开发和用法以减少环境影响。

- 在澳大利亚,《国家废物政策和产品管理法》监督塑料使用和回收。它促进了采用可生物降解和基于生物的塑料。

竞争格局

在生物塑料生物聚合物行业中运作的主要参与者集中于容量扩展,原料采购的垂直整合以及研发,以增强机械和屏障的性能。合作伙伴关系,合资企业,许可和未收购协议可在减轻投资风险的同时增强市场的访问。

公司正在强调认证,生命周期透明度和第三方验证,以及通过流程优化和废物衍生的原料降低成本。持续的增长取决于扩展试点技术,扩大区域存在,增强循环计划,并使产品与法规和品牌可持续性目标保持一致。

- 2023年10月,Braskem S.A.和Fkur Kunststoff GmbH扩大了分销协议,其中包括来自I Green Bio的投资组合中的其他产品。该合作伙伴关系现在涵盖了我是绿色生物的EVA,利用FKUR的专业知识和网络来支持欧洲客户的可持续发展计划。

生物塑料生物聚合物市场的主要公司:

- NatureWorks LLC

- 巴斯夫

- 总素corbion

- Novamont S.P.A.

- 布拉斯姆

- 三菱化学集团公司

- Toray Industries,Inc。

- 伊士曼化学公司

- 杜邦

- Arkema S.A.

- 陶氏公司

- 北极性AG

- Lyondellbasell Industries N.V.

- Evonik Industries AG

- Solvay SA

最近的发展(新产品发布)

- 2024年6月,巴斯夫用生物量均衡(BMB)Ecoflex(一种聚丁烯脂肪三苯二甲酸酯(PBAT))扩展了其认证的可堆肥生物聚合物投资组合。 Ecoflex BMB允许包装制造商增加可再生原料的使用,减少化石资源消耗并保持产品性能和质量。