生物相容性涂料市场

生物相容性涂料市场规模,份额,增长和行业分析,通过涂料类型(亲水涂料,疏水涂料,疏水性涂料,抗菌涂料,毒品洗脱涂料,非直接涂料),通过材料类型(聚合物涂料,陶瓷涂料,基于陶瓷的涂料,基于陶瓷的涂料,金属涂料,金属涂料,天然涂料),通过应用和分析,分析,分析,分析,分析,分析, 2024-2031

页面: 170 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

生物相容性涂料市场包括用于医疗设备,植入物和手术仪器的专用涂料的开发和应用,以增强其与生物系统的兼容性。

这些涂层有助于减少免疫反应,防止感染,改善组织整合,并提供抗菌保护和受控药物释放等功能。

市场对高级医疗保健解决方案的需求不断增长,尤其是在骨科,心脏病学和药物输送系统中。关键应用程序包括医疗植入物,例如起搏器,支架,骨科假肢和牙科植入物,以及手术工具和诊断设备。

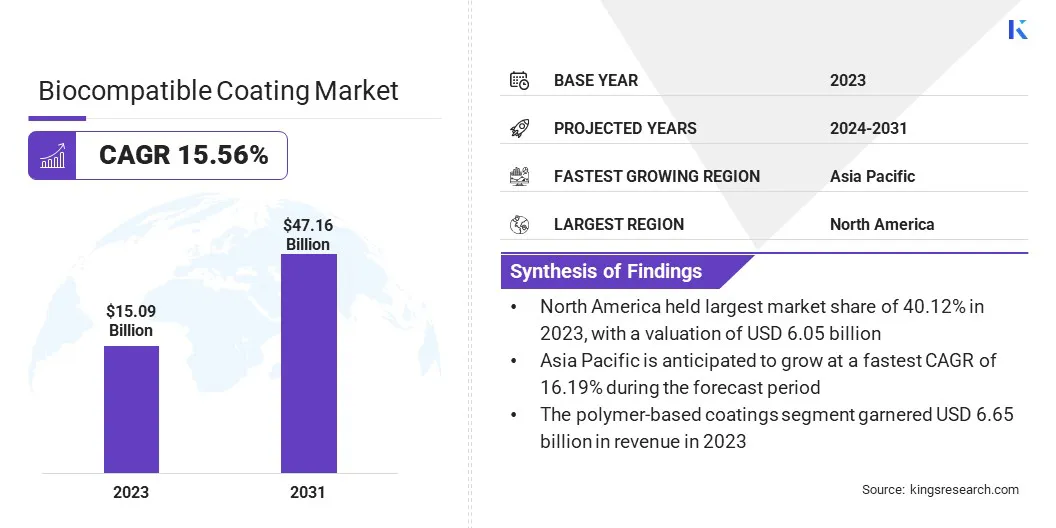

全球生物相容性的涂料市场规模在2023年价值为150.9亿美元,预计在2024年的171.4亿美元到2031年的471.6亿美元,在预测期间的复合年增长率为15.56%。

由于对医疗植入物的需求不断增长,生物材料技术的进步以及全球医疗保健支出的增加,该市场正在注册显着增长。

慢性疾病的越来越流行,例如心血管疾病和骨科疾病,促进了采用涂层的医疗设备,从而提高了生物相容性并减少并发症。

在全球生物相容性涂料行业运营的主要公司是Surmodics,Inc。,DSM-Firmenich,Hydromer,Biocoat Incorporated,Rag-Stiftung,Advanced Secotion&Coating Technologies,Inc。,Formacoat,Formacoat,Forudenberg SE,Harland Medical Systems,Inc.施用的医学涂料。

技术创新,包括纳米技术和抗菌涂层,通过改善植入物和手术工具的绩效和寿命,进一步促进市场。

此外,在药物输送系统和组织工程应用中,生物相容性涂料的扩展正在创造机会,而支持政府的法规和医疗保健基础设施的投资继续加速市场的增长。

市场驱动力

“对医疗植入物中晚期生物相容性涂料的需求不断增加”

由于慢性疾病的患病率提高,例如心血管疾病和骨科疾病,因此生物相容性的涂层市场正在注册显着增长,这加剧了对高性能涂料的需求,从而增强了植入物的寿命和生物相容性,同时最小化并发症。

随着对起搏器,支架和骨科假体等医疗植入物的需求,生物相容性涂料在减少免疫反应,预防感染和改善这些设备的整体功能方面起着至关重要的作用。

此外,包括纳米涂料和毒品涂料在内的生物材料科学的连续创新正在通过改善抗菌素耐药性,减少摩擦并实现受控药物释放来改变行业。

基于纳米技术的涂层可增强分子水平的表面特性,从而更好地粘附并改善与生物组织的相互作用。药物清除涂料可以控制治疗剂,减少手术后并发症以及需要进行其他治疗。

市场挑战

“生物相容性涂料中的物质兼容性和成本挑战”

生物相容性的涂料市场面临着几个挑战,包括材料兼容性问题和高生产成本,这可能会阻碍市场增长。主要问题之一是确保涂层有效地粘附在不同的医疗设备表面,同时保持耐用性和功能。

材料特性(例如聚合物,陶瓷或金属)的变化可能会影响涂层的性能,从而导致诸如分层,生物相容性降低或机械强度受损的潜在故障。在医疗应用中,涂料必须承受体液,机械应力和温度变化,即使是较小的粘附问题也可能导致设备故障或降低有效性。

公司正在投资先进的表面修饰技术,改进的粘附技术以及严格的测试,以增强各种医疗应用的涂层稳定性和性能。

另一个重大的挑战是与先进的生物相容性涂料相关的高生产成本,尤其是那些利用纳米技术或专门洗脱材料的涂料。制造工艺的复杂性和对高质量原材料的需求有助于增加支出,使较小的制造商很难竞争。

解决此问题的一个关键解决方案是采用具有成本效益的生产技术,例如可扩展的纳米制造和自动化,这可以在维持产品质量的同时降低总体费用。

市场趋势

“越来越多地采用了抗菌和可持续的生物相容性涂层”

生物相容性涂料市场的新兴趋势是由预防感染的重点驱动的。抗菌涂料在医疗设备中越来越流行,有助于减少医院获得的感染并改善治疗结果。

这些涂层结合了抗菌剂,例如银离子,抗生素或专门的聚合物,可防止植入物,导管和手术仪器表面细菌生长。随着医疗机构寻求降低感染率并改善手术后恢复,对抗菌涂料的需求不断上升。

此外,向可持续,可生物降解和生物相容性涂料的转变是由更严格的环境法规驱动的,并且对环保医疗解决方案的偏好越来越不断提高。

制造商正在探索自然衍生的聚合物,可生物吸收材料以及无毒的替代品,这些替代品可以在体内或环境内安全分解。这些涂层不仅降低了长期环境的影响,还可以提高生物相容性,使其适合于应用组织工程,再生医学和生物可吸收植入物。

|

分割 |

细节 |

|

通过涂料类型 |

亲水涂料,疏水涂料,抗菌涂层,洗脱涂料,非单打涂料 |

|

按材料类型 |

Polymer-based Coatings (Polyethylene Glycol (PEG), Polyurethane (PU), Polytetrafluoroethylene (PTFE)), Ceramic-based Coatings (Hydroxyapatite (HA), Zirconia (ZrO₂), Alumina (Al₂O₃)), Metal-based Coatings (Titanium (Ti) Coatings, Silver (Ag) Coatings, Gold (Au) Coatings), Natural涂料(胶原蛋白,壳聚糖,透明质酸) |

|

通过应用 |

医用植入物(骨科植入物,心血管植入物,牙科植入物),手术仪器,导管和指南,可穿戴医疗设备,组织工程和再生医学,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太地区:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美在2023年占40.12%的实质性生物相容性涂料市场份额,估值为60.5亿美元。这种主导地位归因于公认的医疗基础设施,高级医疗技术的高采用以及主要行业参与者的存在,推动了持续创新。

此外,对医疗植入物,导管和洗脱涂料的需求不断增长,再加上有利的监管政策,增强了该地区的市场地位。此外,政府对研发的强烈支持,以及对尖端生物材料技术的大量投资,促进了市场增长。

熟练的劳动力,公认的供应链以及研究机构和医疗设备制造商之间的合作继续推动创新并扩大了各个医疗保健领域的生物相容性涂料的应用。

预计亚太地区的生物相容性涂料行业预计将获得最快的增长,预计在预测期内的复合年增长率为16.19%。医疗保健投资,越来越多的老年人群以及慢性疾病的发生率不断增长,推动了对医疗设备中生物相容性涂料的需求的增加,这种快速扩张是为了促进这种快速的扩张。

由于医疗设备制造扩大,政府旨在增强医疗保健访问的倡议以及增加的研发活动,诸如中国,印度和日本等国家正在登记显着增长。此外,低成本生产设施的存在以及对最低侵入性手术的偏好越来越多,正在推动该地区的市场。

高级医疗技术的采用越来越多,加上可支配收入的上升和改善的医疗基础设施,正在增强市场渗透率。此外,全球医疗设备制造商与区域参与者之间的战略合作正在促进创新并加速生物相同涂料的商业化。

泰国,印度和韩国等国家不断扩大的医疗旅游业也在增强对高质量医疗设备的需求,进一步支持市场的增长。

全球生物相容性涂料市场的特征是大量参与者,包括成熟的公司和崛起的组织。公司正在积极专注于产品创新,研发以及战略合作,以加强其市场地位。

生物材料科学,纳米技术和表面工程的持续进步使市场参与者能够开发具有增强特性的涂料,例如抗菌素耐药性,改善的粘附和受控药物释放。

制造商正在投资扩大其生产能力并增强其供应链网络,以满足各种医疗保健应用中对生物相容性涂料的不断增长的需求。

合并和收购以及与研究机构和医疗设备制造商的合作伙伴关系,正在成为希望扩大产品组合并获得竞争优势的公司的关键策略。

市场还越来越重视可持续性,公司探索了环保和可生物降解的涂料解决方案,以与环境法规和消费者的偏好保持一致。

新兴参与者正在利用技术进步和具有成本效益的制造过程,以与成熟的公司竞争,尤其是在快速发展的地区。

最近的发展(合作伙伴/新产品发布)

常见问题