生物陶瓷市场

生物陶瓷市场规模、份额、增长和行业分析,按材料(氧化铝、氧化锆、钙等)、按类型(生物惰性、生物活性、生物可吸收)、副产品(骨科植入物、牙科植入物、手术器械)、最终用户和区域分析, 2024-2031

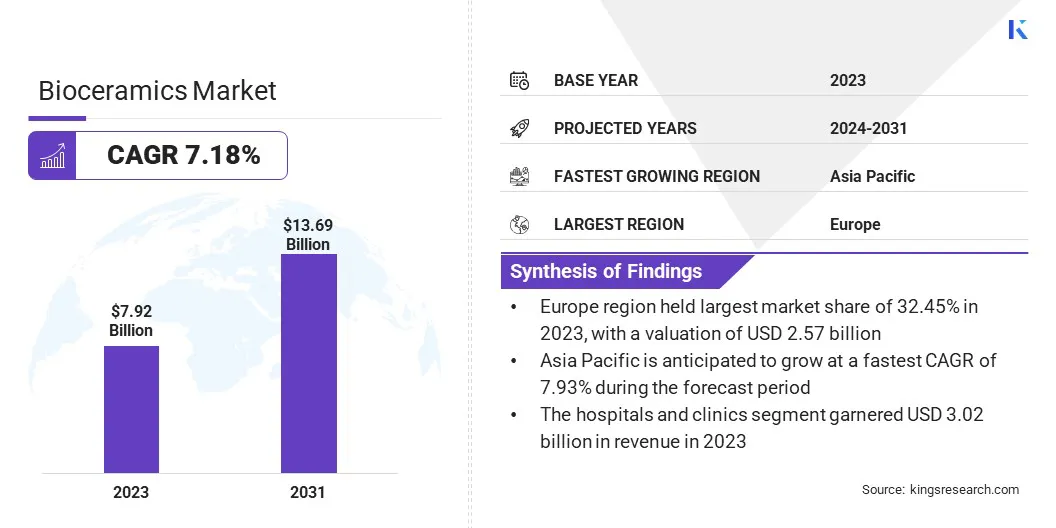

页面: 200 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年3月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年3月

生物陶瓷市场涉及医疗和牙科应用中使用的陶瓷材料的生产、开发和应用。生物陶瓷(包括氧化铝和钙)经过精心设计,具有生物相容性、耐用性和骨科植入物、假牙和组织工程的功能性。

这些材料由于其生物惰性、生物活性或可吸收特性,在骨移植、关节置换和药物输送系统中发挥着至关重要的作用。

2023年全球生物陶瓷市场规模为79.2亿美元,预计将从2024年的84.3亿美元增长到2031年的136.9亿美元,预测期内复合年增长率为7.18%。

这是由于对先进医疗保健解决方案的需求不断增长、人口老龄化以及骨科和牙科疾病患病率的增加。纳米技术、3D 打印和再生医学进一步提升材料性能,创造显着的增长机会。

全球生物陶瓷行业的主要公司有 Tosoh Europe B.V.、Institut Straumann AG、Dentsply Sirona、CeramTec GmbH、3M、CoorsTek Inc.、CAM Bioceramics、KYOCERA Corporation、CGbio、Stryker、dsm-firmenich、Morgan Advanced Materials plc、Zimmer Biomet、Nobel Biocare Services AG 和 Bioceramed, S.A.

微创手术的扩张和政府对医疗基础设施的投资进一步推动了市场。此外,定制植入物和先进药物输送系统的日益普及正在推动市场发展。

市场驱动力

“骨科和牙科植入物的需求不断增长”

由于人口老龄化和骨骼相关疾病的日益流行,对骨科和牙科植入物的需求不断增加,是市场的关键驱动力。骨质疏松症、关节炎和骨折等疾病变得越来越普遍,这增加了对关节置换、骨移植和脊柱植入物的需求。此外,日益严重的牙齿问题,包括牙齿脱落和牙周病,正在加速陶瓷牙种植体和修复体的采用。

氧化锆和羟基磷灰石等生物陶瓷材料的进步提高了它们的生物相容性、耐用性和机械强度,使其成为医疗应用的首选。这些材料具有卓越的耐磨性和耐腐蚀性能,可改善患者的治疗效果并延长植入物的使用寿命。

市场挑战

“制造成本高”

高制造成本是生物陶瓷市场的一个重大挑战,这主要是因为制造高纯度氧化铝、氧化锆和生物活性玻璃等先进陶瓷材料需要复杂的生产工艺。

这些材料的生产涉及复杂的加工技术,包括高温烧结和精密加工,需要专门的设备、熟练的劳动力和严格的质量控制措施。

这些因素推高了原材料成本和能源消耗,使得生物陶瓷的生产比金属和聚合物等传统材料更加昂贵。

企业越来越多地投资于自动化制造技术、先进材料创新和工艺优化技术,包括3D打印和纳米技术,以减少材料浪费、提高生产效率并提高成本效益。

市场趋势

“采用3D打印”

生物陶瓷市场的一个主要趋势是越来越多地使用 3D 打印(增材制造)来生产定制医疗植入物和假肢。传统的制造方法涉及大量机械加工,这会导致材料损失和高成本。

然而,3D 打印可以实现精确的、针对患者的植入物设计,同时最大限度地减少浪费,从而提高成本效率和性能。生物陶瓷粉末和生物墨水在 3D 打印中的使用正在改变骨移植物、牙种植体和组织工程支架的生产。

基于羟基磷灰石的生物墨水等材料非常模仿天然骨骼,促进骨整合和更快的愈合。使用 3D 打印创建复杂的多孔结构的能力还增强了植入物的机械强度和生物活性。

|

分割 |

细节 |

|

按材质 |

氧化铝、氧化锆、钙、其他 |

|

按类型 |

生物惰性、生物活性、生物可吸收 |

|

按产品分类 |

骨科植入物、牙科植入物、手术器械 |

|

按最终用户 |

医院和诊所、研究实验室、专科诊所 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太地区:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,欧洲生物陶瓷市场份额约为32.45%,估值为25.7亿美元。这种增长归因于骨科和牙科植入应用对生物陶瓷材料的高需求,特别是在德国、法国和英国等国家。

欧洲拥有完善的医疗保健基础设施,这有助于先进生物陶瓷植入物和医疗设备的广泛采用。此外,欧洲国家的人口老龄化正在推动关节置换、脊柱手术和牙科植入的需求,进一步推动了市场的发展。

亚太地区的生物陶瓷行业在预测期内将以 7.93% 的复合年增长率增长。这种强劲增长是由多种因素推动的,包括骨科和牙科植入物需求的不断增长、医疗保健投资的增加以及人口老龄化的加剧。

中国、印度和日本等国家正在快速城市化,从而增加了获得先进医疗和生物陶瓷植入物的机会。

全球生物陶瓷市场的特点是参与者众多,包括成熟企业和新兴组织,这加剧了市场竞争。

市场的领先参与者包括全球医疗器械制造商以及专注于特定应用(例如骨科植入物、牙科植入物和再生医学)的先进材料的专业生物陶瓷生产商。

这些公司正在利用研发 (R&D) 来创新并提高其产品的生物相容性、耐用性和机械性能。随着公司寻求扩大产品组合并增强市场占有率,战略合作、收购和伙伴关系很常见。

最新动态(新产品发布)

常见问题