背接触太阳能电池市场

背接触太阳能电池市场规模、份额、增长和行业分析,按技术(PERC(钝化发射极和后接触)、IBC(叉指背接触)、HJT(异质结技术)、其他技术)、按最终用户(住宅、商业、工业、公用事业规模项目)、按应用和区域分析, 2024-2031

页面: 190 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 190 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sunanda G. | 最近更新: 2026年2月

背接触太阳能电池是一种光伏 (PV) 电池,所有电触点均位于电池的背面,消除了阻碍阳光并降低效率的正面金属触点。

这种设计改善了光吸收,提高了效率,并提供了更清洁的美感,使其成为需要高性能太阳能转换的应用的理想选择。著名的例子包括叉指背接触(IBC)和金属环绕(MWT)太阳能电池。

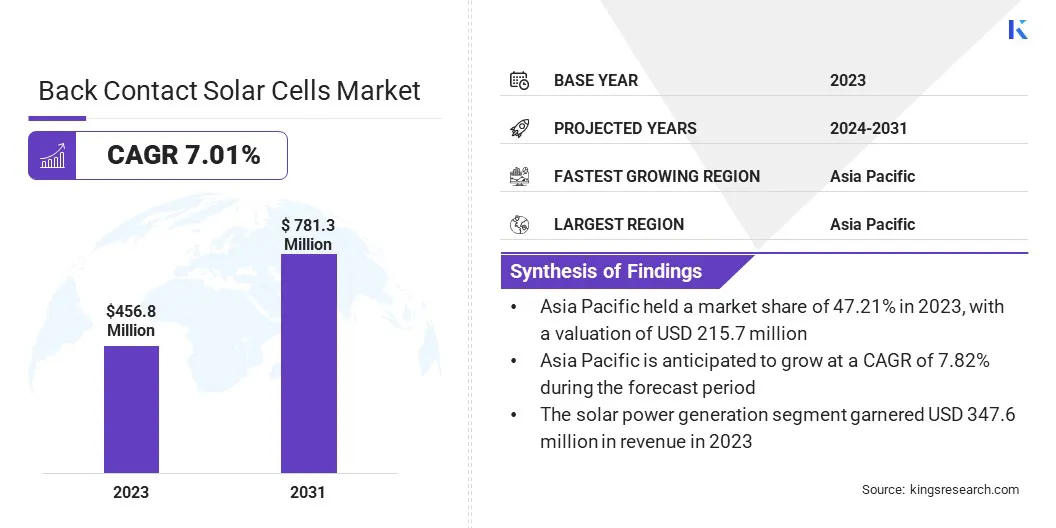

2023年,全球背接触太阳能电池市场规模为4.568亿美元,预计将从2024年的4.861亿美元增长到2031年的7.813亿美元,预测期内复合年增长率为7.01%。

市场的增长是由对高效太阳能技术的需求不断增长和制造工艺的进步推动的。这些电池提供卓越的能量转换率和增强的美观性,使其成为住宅、商业和工业应用的理想选择。

此外,包括税收优惠和可再生能源目标在内的政府支持政策正在促进投资并加速全球背接触太阳能电池的采用。

全球背接触太阳能电池行业的主要公司有SunPower公司、松下控股公司、LG电子、天合光能有限公司、隆基股份、晶科能源、晶澳太阳能科技有限公司、韩华Q CELLS、茂泰工业有限公司、Solar Holdings AS、三菱电机公司、京瓷公司、无锡尚德电力有限公司、东方日升新能源有限公司、京瓷公司等。

政府政策和激励措施正在促进市场的增长。税收抵免、上网电价补贴和补贴促进了太阳能的采用,而碳排放和能源效率方面的法规则刺激了对先进光伏解决方案的需求。

公用事业规模的太阳能项目受益于基于绩效的激励措施,有利于背接触太阳能电池的更高能源产量。遵守可再生能源目标进一步促进了市场扩张。

分布式太阳能系统的采用正在增加,这主要是由于能源独立性的提高和电网的分散化。住宅和商业屋顶装置需要高效太阳能电池板,以最大限度地在有限空间内发电。

背接触太阳能电池市场的增长受益于这种采用,因为这些电池能够实现卓越的空间利用率和单位面积更高的能量输出。 企业和业主对太阳能存储和离网解决方案的投资进一步增强了对背接触太阳能技术的需求。

阻碍背接触太阳能电池市场增长的一个主要挑战是与复杂的生产工艺和先进材料的使用相关的高制造成本。这些太阳能电池需要精密工程和专业设备,增加生产费用。此外,对昂贵或有限原材料的依赖会带来供应链风险。

为了应对这些挑战,公司正在投资激光增强制造、优化材料使用并开发具有成本效益的替代品。战略合作伙伴关系和产能的提高正在导致成本降低,使背接触太阳能电池在商业上更具可行性,同时保持高效率和性能标准。

光伏制造的不断进步提高了背接触太阳能电池的效率和可承受性,成为一个关键的市场趋势。研究和开发工作的重点是提高材料质量、优化生产工艺和降低制造成本。

叉指背接触 (IBC) 和金属环绕 (MWT) 技术的创新增强了电子传输,提高了能量输出。太阳能电池生产中自动化和精密工程的发展提高了可扩展性。

生产成本的降低使得高性能背接触太阳能电池更容易获得,从而促进了其在住宅、商业和工业应用中的采用。

根据最新的世界经济论坛报告,太阳能技术的最新进展是通过钙钛矿实现的,钙钛矿是一类被认为非常有前景用于太阳能电池板的晶体化合物。

它们吸收太阳光谱中不同颜色的能力使它们与硅等材料配合使用时能够产生更多的电力。在《自然》杂志最近发表的一篇研究中,中国太阳能组件制造商隆基详细介绍了其在开发钙钛矿-硅串联太阳能电池方面的进展,该电池通过在传统硅电池上层叠超薄钙钛矿电池来提高效率。

|

分割 |

细节 |

|

按技术 |

PERC(钝化发射极和后接触)、IBC(叉指背接触)、HJT(异质结技术)、其他技术 |

|

按最终用户 |

住宅、商业、工业、公用事业规模项目 |

|

按申请 |

太阳能发电、离网系统、BIPV(光伏建筑一体化) |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他国家/地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

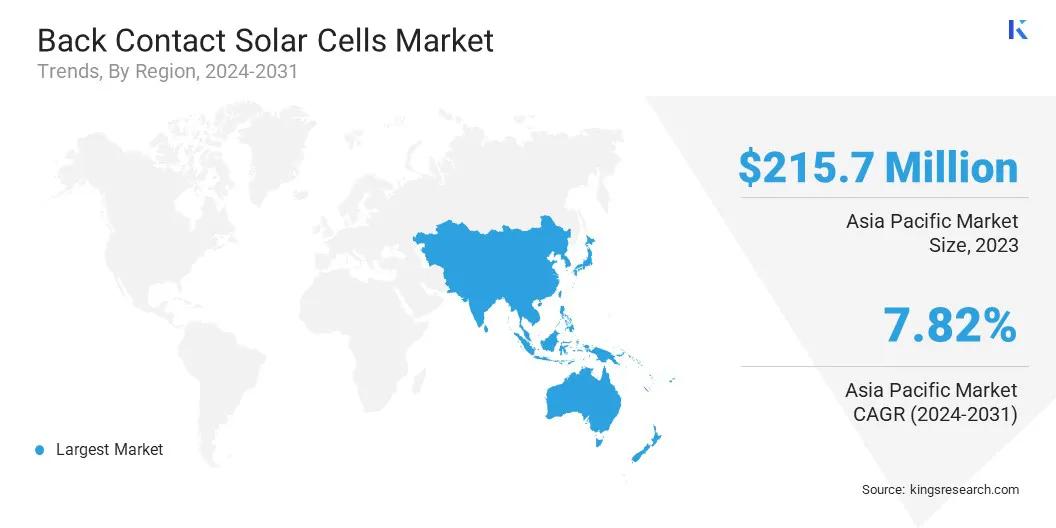

2023年,亚太地区背接触太阳能电池市场占据约47.21%的巨大份额,价值2.157亿美元。亚太地区各国政府正在通过有利的政策、投资和激励措施来促进太阳能的采用。

中国、印度、日本和澳大利亚等国家实施上网电价补贴、税收优惠和可再生能源目标。中国的“十四五”计划和印度的PM-KUSUM计划等举措支持先进的太阳能技术,包括背接触太阳能电池。可再生能源的监管要求进一步促进了区域市场的增长。

此外,亚太地区是隆基、晶科能源、天合光能和晶澳太阳能等主要太阳能制造商的所在地,这些制造商在研发方面投入巨资,以提高太阳能电池的效率和可扩展性。完善的供应链,加上光伏制造的进步,进一步推动了背接触太阳能电池在该地区的采用。

北美背接触太阳能电池行业预计在预测期内复合年增长率为 6.98%。联邦、州和地方各级的支持政策正在促进这种增长。

美国通货膨胀削减法案 (IRA) 为清洁能源项目提供税收抵免、生产激励和资金,促进对高效太阳能技术和国内生产的投资。此外,净计量政策、州级可再生能源投资组合标准 (RPS) 和太阳能投资税收抵免 (ITC) 支持美国和加拿大的市场扩张。

此外,大型太阳能发电场对区域市场的增长做出了重大贡献。开发商优先考虑高性能太阳能组件,以最大限度地提高能源产量并提高项目经济效益。

背接触太阳能电池的效率优势使其成为公用事业规模安装的有吸引力的选择,特别是在太阳能激励措施较强的地区,例如加利福尼亚州、德克萨斯州和佛罗里达州。

全球背接触太阳能电池市场的特点是参与者众多,包括老牌企业和新兴企业。市场参与者正在关注创新和新产品的开发。公司正在投资先进研究,以提高效率、耐用性和成本效益。

战略合作、技术升级和下一代产品发布使企业能够在市场上脱颖而出。通过整合尖端材料和优化制造工艺,主要参与者正在巩固其市场地位,同时满足对高性能日益增长的需求太阳能解决方案。

最新动态(扩展/产品发布)

常见问题