汽车远程信息处理市场

汽车远程信息处理市场规模、份额、增长和行业分析,按解决方案(硬件、服务)、按技术(嵌入式、系留、集成)、按车辆类型(乘用车、商用)、按销售渠道(原始设备制造商 (OEM)、售后市场)和区域分析, 2025-2032

页面: 180 | 基准年: 2024 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 180 | 基准年: 2024 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涉及车辆中电信和信息学的集成,实现实时数据传输、监控和诊断。它支持导航、车队管理、远程诊断和应急响应。

远程信息处理可提高车辆的安全性、效率和连通性,在商业和客运领域的互联和自动驾驶车辆生态系统中发挥着至关重要的作用。该报告概述了市场的主要驱动因素,并对新兴趋势和塑造市场轨迹的不断发展的监管框架进行了深入分析。

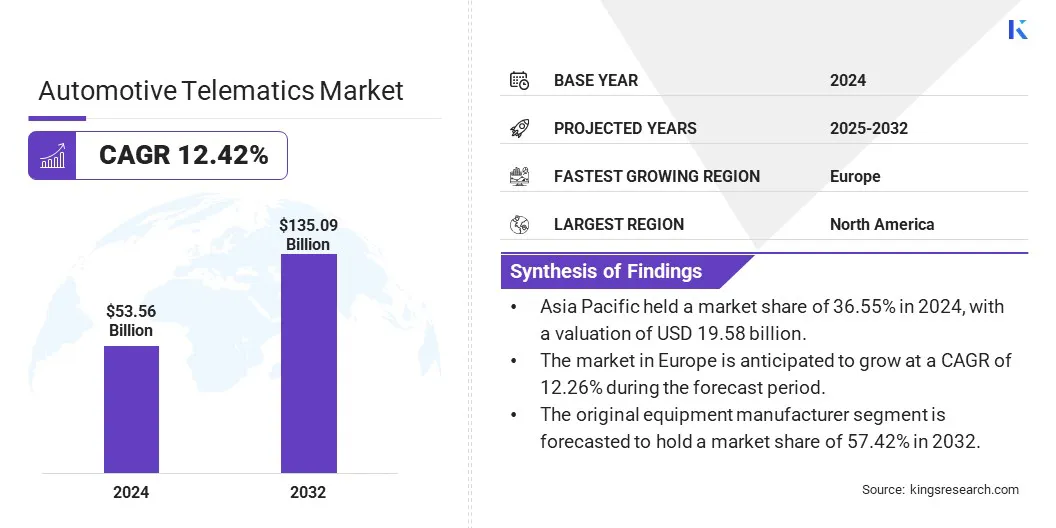

2024年全球汽车远程信息处理市场规模为535.6亿美元,预计将从2025年的595.2亿美元增长到2032年的1350.9亿美元,预测期内复合年增长率为12.42%。

在实时服务和 5G 集成需求不断增长的推动下,市场正在向完全互联的生态系统发展。这种转变实现了智能交通系统、V2X 通信和无缝数字交互,从而增强了车辆连接性、自动化和运营效率。

汽车远程信息处理行业的主要运营商包括博世服务解决方案有限公司、大陆集团、高通技术有限公司、Verizon、LG 电子、哈曼国际、歌乐、ACTIA Corporation、Masternaut Limited.、Trimble Transport & Logistics、Bridgestone Mobility Solutions B.V、TomTom International BV、AT&T Intellectual Property、福特汽车公司和大众商用车。

消费者对车载信息娱乐系统日益增长的偏好推动了市场的发展。早期的系统提供基本的无线电和导航功能。然而,对无缝数字体验的期望不断提高,导致对集成多媒体、语音控制和实时连接的需求不断增加。

消费者寻求个性化内容、应用程序集成以及反映智能手机功能的智能界面。这种转变鼓励汽车制造商嵌入先进的信息娱乐系统,使连接和娱乐成为现代驾驶体验的重要组成部分,并影响购买决策。

市场驱动力

对联网汽车和智能移动解决方案的需求不断增长

汽车远程信息处理市场是由互联车辆和智能移动解决方案不断增长的需求推动的。早期的系统提供有限的连接;然而,消费者对实时导航、远程诊断和车载数字服务的期望不断增长,加速了向完全互联汽车的转变。

这种需求支持智能交通系统的开发、无缝数据集成和增强的用户体验。汽车制造商现在优先考虑连接功能,以满足不断变化的移动需求,并通过持续的数字交互提高车辆性能、便利性和安全性。

市场挑战

农村和偏远地区网络覆盖有限

农村和偏远地区有限的网络覆盖范围限制了汽车远程信息处理系统的功能,该系统依赖于 GPS 的持续数据传输,车辆追踪、诊断和紧急服务。连接不良会影响车队效率、安全性和用户体验。这阻碍了市场增长,特别是在基础设施欠发达的地区。

公司正在投资基于卫星的远程信息处理,扩大与电信提供商的合作伙伴关系,并开发在可用网络之间切换的混合系统。汽车制造商和远程信息处理提供商也在推动更广泛的 5G 部署,并利用低功耗广域网 (LPWAN) 确保低连接环境中的数据流一致。

市场趋势

5G技术融合

汽车远程信息处理市场正在通过 5G 集成转向高速、低延迟连接。这标志着从早期、速度较慢的网络向支持 V2X 通信、基于云的服务和增强的信息娱乐的实时数据交换的转变。

远程信息处理系统变得更加智能和响应迅速,从而实现更顺畅的更新、高级诊断和更好的用户体验。这一趋势反映了行业对构建完全互联的车辆生态系统的关注,该生态系统支持跨移动平台的自动化、效率和无缝数字交互。

|

分割 |

细节 |

|

按解决方案 |

硬件(远程信息处理控制单元 (TCU)、导航系统、通信设备、车载单元 (OBU)、其他(音频/视频接口、CAN 总线(控制器局域网总线)、嵌入式远程信息处理系统))、服务(信息娱乐和导航、安全保障、车队管理、保险风险评估(基于使用的保险 - UBI)、其他(远程诊断、支付服务、汽车共享/网约车集成)) |

|

按技术 |

嵌入式、系留式、集成式 |

|

按车型分类 |

客运、商用(轻型商用车 (LCV)、卡车(重型商用车 - HCV)、公共汽车) |

|

按销售渠道 |

原始设备制造商 (OEM)、售后市场 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

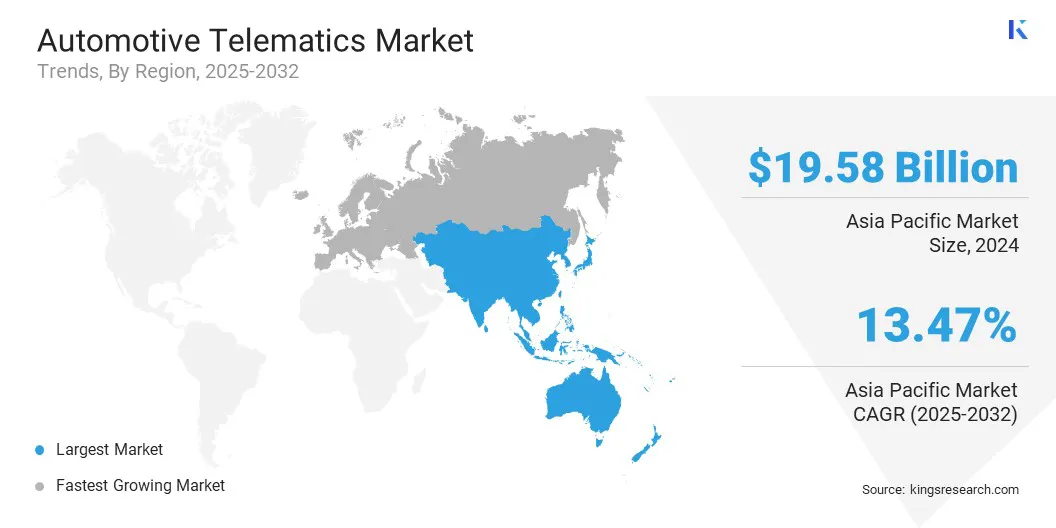

2024年,亚太地区汽车远程信息处理市场份额约为36.55%,估值为195.8亿美元。由于行业领导者之间在标准化远程信息处理协议和简化软件集成方面的合作不断增加,亚太地区在全球市场中占据主导地位。这种对降低开发成本和加速创新的关注支持了联网车辆技术的广泛采用。

管理车辆通信网络和实现无线更新的增强功能可提高效率和可扩展性。再加上不断增长的商用车车队和对先进远程信息处理解决方案的需求,这些因素加强了该地区的市场领导地位。

欧洲汽车远程信息处理行业预计将在预测期内以 12.26% 的复合年增长率实现显着增长。欧洲市场的推动力是跨多个地区的联网车辆数据的不断集成,实现了对里程、油耗和 GPS 位置等实时信息的无缝访问。

这种广泛的数据连接支持先进移动服务的发展车队管理解决方案,无需安装额外的硬件。汽车制造商和远程信息处理提供商之间加强合作,有助于扩展个性化和高效的远程信息处理产品,从而提高整个欧洲汽车行业的采用率和市场增长。

汽车远程信息处理行业的公司正在积极寻求战略举措,包括合并、收购和合作伙伴关系,以扩大其技术能力和市场覆盖范围。主要市场参与者也在推出先进的远程信息处理平台并集成下一代连接解决方案,以增强其竞争地位。

这些行动反映了行业更广泛地关注扩大运营规模、增强产品组合以及通过协作和独立开发加速创新,从而增强市场竞争格局的动态和不断变化的性质。

常见问题