汽车传感器市场

汽车传感器市场汽车传感器市场

汽车传感器的市场规模,份额,增长和行业分析,按类型(温度传感器,压力传感器,速度传感器,其他),按车型(乘用车,轻型商用车(LCV),重型商用车(HCV),两个Wheelers,两个Wheelers),按配电渠道和区域分析,以及区域分析,乘坐,两个惠勒) 2025-2032

页面: 200 | 基准年: 2024 | 发布: August 2025 | 作者: Versha V. | 最近更新: August 2025

立即咨询

汽车传感器市场汽车传感器市场

页面: 200 | 基准年: 2024 | 发布: August 2025 | 作者: Versha V. | 最近更新: August 2025

汽车传感器是检测物理参数(例如温度,压力,速度和位置)并将其转换为电子控制单元的信号的设备。这些传感器可以在各种汽车系统上进行准确的监视和控制,以确保最佳性能和安全性。

它们被整合到车辆功能中,包括动力总成,底盘,车身电子设备和高级驾驶员辅助系统。该市场包括一系列支持常规和下一代车辆的传感器技术。

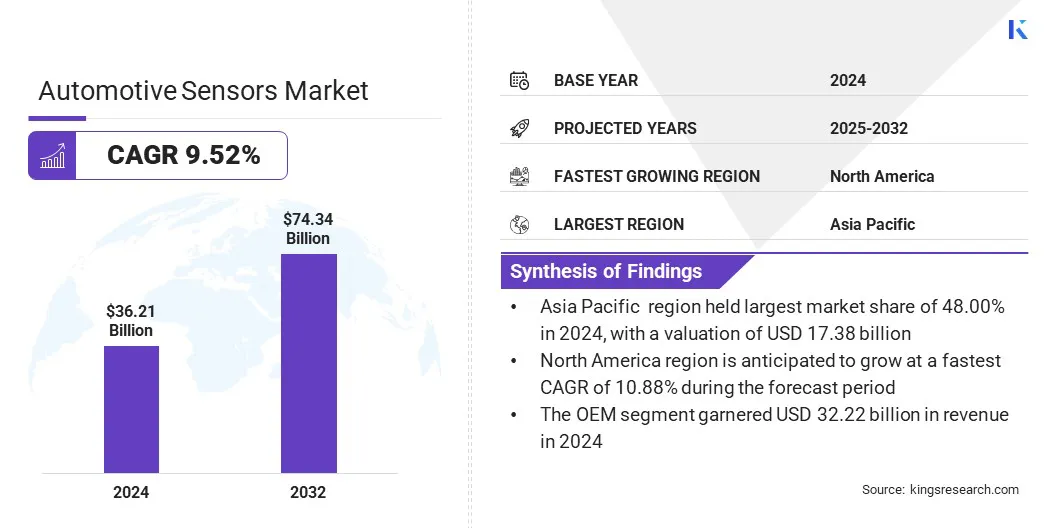

全球汽车传感器的市场规模在2024年价值362.1亿美元,预计到2025年的393.3亿美元增加到2032年的743.4亿美元,在预测期内的复合年增长率为9.52%。这种增长归因于对超低功率传感器的需求不断增长,从而提高了能源效率,尤其是在电动和混合动力汽车中。

此外,还向传感器有明显的转变,该传感器具有延长的工作温度,以确保在不同的热条件下的可靠性。车辆电气化的上升,ADA的增加集成以及车辆电子产品的进步有助于更广泛地采用高性能传感器。

Major companies operating in the automotive sensors market are Robert Bosch GmbH, Continental AG, DENSO CORPORATION, STMicroelectronics, Infineon Technologies AG, BorgWarner Inc., NXP Semiconductors, Renesas Electronics Corporation, Analog Devices, Inc., Amphenol Advanced Sensors, Semiconductor Components Industries, LLC, CTS Corporation, TE Connectivity, Valeo和Sensata Technologies,Inc。

传感器技术的进步可以推动市场的增长,这些技术能够对电动汽车中永久激发同步电动机的转子进行直接测量。这可以使电动机旋转组件进行精确的热监视,这由于传感器访问和高速操作而以前很难。

准确的转子温度数据改善热管理,提高运动效率并防止过热。这些传感器支持高效电动传动系统的性能和安全需求,从而在下一代电动汽车平台中增强了其价值。

对超低功率传感器的需求不断增长

汽车传感器市场的增长是由超低功耗的传感器需求不断增长的。汽车制造商专注于提高电动和混合动力汽车的能源效率,在这种情况下,每个电子组件必须在不损害功能的情况下减少电池负载。

低功率传感器支持跨关键车辆系统的扩展驾驶范围,低热量产生和优化的能源利用。这些传感器被广泛用于电池管理,热控制和轮胎压力监测,在这种情况下,以最小的能量抽签运行至关重要。

制造商正在设计高级传感器IC,这些传感器IC可以在极低的电流下运行,以帮助汽车制造商在现代车辆平台中达到性能标准和能源效率目标。

提高传感器复杂性创造集成和成本挑战

汽车传感器市场的一个主要挑战是传感器系统的高级车辆功能的复杂性上升。现代车辆需要高精度和多功能传感器,以支持ADA和电力总成。这使得管理集成复杂性,控制不断上升的发展成本以及平衡性能和可靠性变得困难。

为了克服这一挑战,公司正在采用模块化传感器设计和芯片上的系统解决方案,以减少设计时间并简化安装。制造商还在早期开发阶段与OEM紧密合作,以使性能要求和简化集成。

朝着延长温度范围的传感器转移

汽车传感器市场正经历朝着具有扩展工作温度范围开发传感器的转变。这种转变支持在恶劣的热条件下的一致性,主要在发动机室和外部环境中发现。现在,车辆将更多的电子设备集成在热生成组件附近,这对于传感器在高温和低温下正常运行至关重要。

延长的温度公差可确保可靠的数据传输和安全功能,动力总成控制和电池监控的系统响应。这种转变对于电动和混合动力汽车尤其重要,在电动和混合动力汽车中,热管理对于维持整体系统效率和耐用性至关重要。

|

分割 |

细节 |

|

按类型 |

温度传感器,压力传感器,速度传感器,激光雷达传感器,雷达传感器,位置传感器,图像传感器,氧气传感器,NOX传感器,其他 |

|

按车辆类型 |

乘用车,轻型商用车(LCV),重型商用车(HCV),两轮车 |

|

通过应用 |

动力总成,安全与保障,身体电子,底盘,远程信息处理,ADA,其他 |

|

按分配渠道 |

OEM,售后市场 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

亚太汽车传感器市场份额在2024年为48.00%,估值为173.8亿美元。统治地位归因于中国,日本和韩国汽车传感器的不断扩大的生产设施,全球和地区供应商正在大型制造业投资以支持上升的汽车产量。

传感器制造的这种区域浓度提高了供应链效率,并使高级传感器技术在本地生产的车辆中更快地集成。

北美的汽车传感器行业将在预测期内以10.88%的重大复合年增长率增长。快速采用高级驾驶员辅助系统(ADA)可以推动这种增长,这些系统需要广泛的高性能传感器来实现诸如盲点检测,自适应巡航控制和泳道辅助援助等功能。

法规要求支持车辆安全,包括国家公路交通安全管理局(NHTSA)的要求,已加速了在新车辆模型中的传感器部署。

此外,该地区强大的技术驱动汽车制造商和传感器创新者继续支持下一代传感器平台的开发。北美仍然是一个高增长地区,因为它专注于安全创新和早期采用自主驾驶技术。

全球汽车传感器行业的关键参与者正在专注于推进传感器IC技术,这些技术在关键车辆系统中提供高精度和可靠的性能。领先的制造商正在开发具有较低内部导体阻力的传感器IC,以最大程度地减少功率损耗并提高动力总成和安全应用的效率。

公司还在优先考虑高运行带宽,以支持高级驾驶员辅助系统和实时监控所需的快速信号传输。战略努力包括集成强大的包装解决方案,以确保在恶劣的汽车环境中传感器耐用性并扩大产品线,以满足电动和自动驾驶汽车平台不断发展的设计要求。

常见问题